Türkiye’den bakınca, Mart 2021’den bugüne dünyadaki ekonomik ortam, bazı yönlerden ve küçük ölçekli de olsa, 1973 ve 1979 enerji şokları ile oluşan ortama benziyor. Önemli bir fark, ABD artık önde gelen bir petrol ve doğal gaz üreticisi ve ihracatçısı olmasıdır. ABD bu yönden bir arz şoku yaşamayacağını düşünüyor, tedirgin olmuyor.

Son aylardaki ortam, elbette, Mayıs 2013’te ABD Merkez Bankası FED’in varlık alım miktarını düşüreceğini açıkladığında yaşanan ortama da benziyor. FED, varlık alımlarını yine düşürecek. 2013’teki karar sonrasında ABD politika faizi 2015 sonuna kadar 2,5 yıl değişmemişti. Ancak Türkiye gibi bazı gelişmekte olan ülkelerin faizleri yukarıya doğru baskı görmüştü.

Şimdilerde de Türkiye’de TCMB’nin alacağı politika faizi kararları gerginlik ve tedirginlik içinde bekleniyor. Diğer yandan TCMB’nin aldığı faiz kararları tartışılır hale geldi. Halbuki geçmişte bu tartışmalar yoktu. Bu yazının bir amacı bu tartışmaları ve gerisinde yatan itibar sorununu irdelemektir. Yazının bir başka amacı da, 2013 ve 2014 dönemindeki ve 2021’deki enflasyon ve politika faizi gelişmelerini karşılaştırmalı olarak değerlendirmektir.

Onların faizi, bizim faizimiz

2013 sonları, 2014 başlarında dönemin Türkiye başbakanı, birkaç kez şöyle demişti. “Onlarda faiz, kalıcı biçimde enflasyonun oldukça altında olabiliyor. Bize gelince, Merkez Bankanız faizi enflasyonun üstünde tutmalı diyorlar. Bu nasıl bir yaklaşım? Bizim onlardan ne farkımız var?”

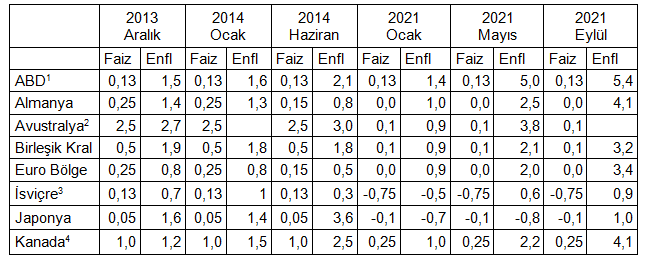

Gerçekten de, Tablo 1’in sol yarısında görüldüğü gibi, 2013 - 2014 döneminde ABD başta olmak üzere gelişmiş batı ülkeleri Merkez Bankalarının faizleri genellikle enflasyonun çok altında idi. 2008’de başlayan bunalımın izlerini silmek için çok gevşek bir para politikası uygulanıyordu.

Tablo 1. Gelişmiş Ülkelerde Merkez Bankası Politika Faizi ve

Yıllık Tüketici Enflasyonu, %

1) ve 3) 0.125 değerleri 0.13 olarak yuvarlanmıştır.

2) Avustralya tüketici enflasyonunu 3 aylık dönem sonları için yayınlamaktadır ve Ocak 2014 ile Mayıs 2021 verileri yoktur. Ocak 2021 verisi yerine Aralık 2020, Mayıs 2021 verisi yerine Haziran 2021 verileri kullanılmıştır. Eylül 2021 enflasyon verisi henüz yayınlanmadı.

4) Kanada’nın Eylül 2021 enflasyon verisi henüz yayınlanmadı. Yerine Ağustos 2021 değeri kullanılmıştır.

Kaynaklar: 1) BIS (Bank of International Settlements); 2) Trading Economics; 3) OECD

Dönemin başbakanın bu sözlerine şaşıranlar arasında, örneğin, o dönemin Dünya Bankası direktörü de vardı ve bir sohbetimizde şöyle demişti: “Sayın başbakanın danışmanları faizin belirlenmesinde risk unsurunun önemli olduğunu vurgulamamış anlaşılan. Türkiye’nin ülke riski oldukça yüksektir ve faiz bu nedenle daha yukarıdadır. Türkiye’nin yüksek CDS (Credit Default Swap) oranları bunu yansıtır.” Konu elbette yalnızca CDS ile de açıklanamaz.

Gelişmiş ülkelerdeki enflasyon - Merkez Bankası faizi arasındaki fark bakımından bugün de durum farklı değildir. Hatta makas daha da açılmış durumdadır. Tablo 1’in sağ yarısında görüldüğü gibi, özellikle ABD ve AB’nin Euro Bölgesi ülkelerinde 2021 Mart sonrasında bu durum daha da dikkat çekiyor. Bunun bir nedeni, gelişmiş ülke Merkez Bankalarının enflasyonu hala geçici olarak görmeleridir, en azından böyle bir izlenim vermeleridir. Gerçi bu durum giderek değişiyor; enflasyonun artık daha kalıcı ve politika değiştirici olabileceği kabul görüyor.

Gelişmiş ülkelerdeki enflasyon – politika faizi makası, bu ülkelerin Merkez Bankalarının gevşek para politikaları uyguladıklarını gösteriyor. Bu gevşek politika ile önce varlık enflasyonu oluştu, her türlü finansal ve reel varlığın fiyatı arttı, artmaya da devam ediyor. Şimdi de sırada mal ve hizmet enflasyonu var. Buna karşılık henüz sıkılaşma konusunda tam bir mutabakat yok.

Gelişmekte olan ülkelerde enflasyon-faiz makası

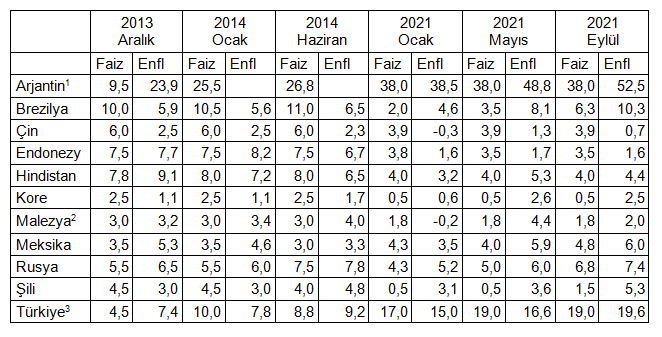

Türkiye’deki enflasyon ve Merkez Bankası politika faizi tartışmalarına geçmeden önce enflasyon ve faiz makası konusunda gelişmekte olan ülkelere bakalım. Türkiye ve Çin dahil 11 gelişmekte olan ülkenin yer aldığı Tablo 2’de, enflasyon ve politika faizi bilgileri yer alıyor.

Tablonun sol yarısında 2013-2014 dönemi için bilgiler var; bu dönemde, gelişmiş ülkelerin tersine, gelişmekte olan ülkelerin çoğunda politika faizinin enflasyondan yüksek olduğu görülüyor. Özellikle Brezilya, Çin, Endonezya, Hindistan, Kore ve Şili’de bu durum geçerli. Malezya, Meksika ve Rusya’da ise iki oran birbirine yakın. Arjantin ise ayrı bir dünya oluşturuyor.

Tablo 2. Gelişmekte Olan Ülkelerde Merkez Bankası Politika Faizi ve

Yıllık Tüketici Enflasyonu, %

1) Arjantin için 2014 ve 2015 yılları enflasyon bilgileri yoktur; hükümetin resmi istatistiklere müdahale ettiğinin anlaşılması ile bu veriler yayından kaldırılmıştır.

2) Malezya için Eylül 2021 enflasyon verisi henüz yoktur, yerine Ağustos 2021 verisi kullanılmıştır.

3) Türkiye’de Ocak 2014 öncesinde gecelik (marjinal) faiz TCMB fonlamasında daha etkilidir.

Kaynaklar: 1) BIS (Bank of International Settlements); 2) Trading Economics; 3) OECD; 4) IMF

Türkiye’de politika faizi kararları

Türkiye’de 2013-2014 dönemindeki gelişmeleri açıklamak için 28 Ocak 2014 tarihinde yapılan Para Politikası Kurulunun aldığı karara bakmak aydınlatıcı olacak.

“Son dönemlerde iç ve dış piyasalarda risk algılamasını olumsuz etkileyen gelişmeler yaşanmaktadır. Bu süreçte Türk lirasında belirgin bir değer kaybı ve risk priminde kayda değer bir artış gözlenmiştir. Merkez Bankası bu gelişmelerin enflasyon ve makroekonomik istikrar üzerindeki olumsuz yansımalarının sınırlanması için üzerine düşeni yapacaktır. Bu çerçevede Kurul, fiyat istikrarını sağlamak amacıyla güçlü bir parasal sıkılaştırma yapmaya ve operasyonel çerçeveyi sadeleştirmeye karar vermiştir. Bu doğrultuda, (i) bir hafta vadeli repo faiz oranı yüzde 4,5’ten yüzde 10’a çıkarılmıştır; (ii) önümüzdeki dönemde Merkez Bankası fonlaması temel olarak marjinal fonlama oranı yerine bir hafta vadeli repo faiz oranından sağlanacaktır. Enflasyon görünümünde belirgin bir iyileşme sağlanana kadar para politikasındaki sıkı duruş sürdürülecektir.”

(TCMB, 2014).

TCMB Para Kurulu kararında önceki dönemde fonlama faizini daha çok etkileyen gecelik (marjinal) fonlama faizinin de %7,75’ten %12’ye yükseltildiği açıklanıyor. O dönemde faizin büyük oranda yükselmiş olması belki yine birkaç eleştiri almıştı ama çok bir tartışma da yaratmadı. Çünkü TCMB ve Para Politikası kurulu kararlarına güven vardı. Kurum ve kurul, faiz artışını gerekli görmüştü. Bu karardan yaklaşık dört ay sonra politika faizinde düşüş başladı.

Gelişmekte olan ülkelerde enflasyon ve politika faizi arasındaki fark 2021’de nasıldır? Tablo 2’nin sağ yarısında görüldüğü gibi, 2013-2014 döneminin tersine, gelişmekte olan ülkelerde enflasyon- politika faizi makası farklılaştı. Çin ve Endonezya’da politika faizi yine enflasyondan bariz biçimde yüksek seyrediyor.

Diğer ülkeler ise Mart 2021’den bu yana gözlenen enflasyon artışını yeterince dikkate almamış görünüyorlar. Yükselen enflasyonu dikkate alıp politika faizini arttıranlar da ihtiyatlı davranıyorlar. FED’in varlık alımlarını azaltmasını ve/veya faiz arttırmasını görmek istiyor olabilirler. Arjantin, enflasyon ile politika faizi arasındaki makası daha da açarak ayrı bir dünya olmaya devam ediyor.

Türkiye’de TCMB Para Politikası Kurulunun kararları son yıllarda, özellikle 2018 ve sonrasında tartışılır hale geldi. Bu tartışmalar birkaç gelişme eşliğinde yaşanıyor.

(1) 2018’den sonra TCMB başkanları görev süreleri dolmadan görevden alınıyorlar. Bu görevden almalar kurumsal yapıyı ve itibarı zayıflatıyor.

(2) TCMB Para Politikası Kurulu kararları, özellikle politika faizi ile ilgili olanlar, başka ülkelerde görülmeyen biçimde sık değişiyor. Bu durum bir yandan belirsizlik ortamına katkıda bulunuyor, diğer yandan kararları öngörülemez hale getiriyor. Ayrıca, kararlara dışarıdan müdahale olduğu izlenimi yaratıyor.

(3) 2018’den bu yana enflasyon belirsizliği de artıyor.

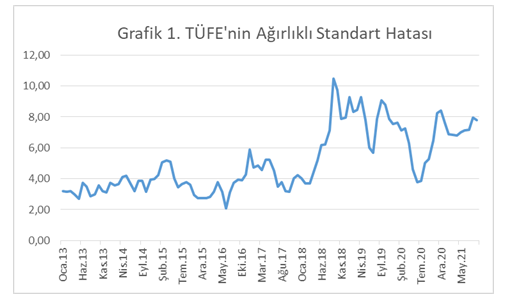

Enflasyon belirsizliğini ve bunun getirdiği enflasyon riskini enflasyonun ağırlıklı standart hatası ile gösterebiliriz. Grafik 1’de böyle bir standart hata değişkeninin 2013 yılı sonrasındaki gelişimi yer alıyor. (Not: Ağırlıklı standart hata, TÜFE endeksinde yer alan 12 ana grubun ortalama enflasyonları ve bu grupların toplam TÜFE içindeki ağırlıkları kullanılarak hesaplanmıştır.)

Grafik 1’den görüldüğü gibi, 2013-2017 döneminde belirsizlik/risk oranı %2 ile %6 arasında değişmektedir. 2018-2021 döneminde ise bu oran daha yüksek bir platoda, %4 ile %10 arasında seyretmektedir. Bu beklenen bir sonuçtur; enflasyon yükseldikçe enflasyon belirsizliği/riski de artmaktadır. Tanım gereği, nominal faizin düzeyini belirleyen unsurlar içinde enflasyon belirsizliği/riski de vardır.

TCMB’nin politika faizi ile ilgili bazı noktaları açıklamaya çalışalım.

(1) Merkez Bankası'nın politika faizi enflasyonun üzerinde olmak zorunda değildir; belirlenen, adı üstünde, politika faizidir. Yukarıda verdiğimiz tablolarda diğer ülkeler için yer alan enflasyon -politika faizi bilgileri bu bağlamda yeterince açıklayıcıdır.

(2) Diğer yandan, enflasyon hedeflemesinde ve tüm diğer resmi belgelerde manşet enflasyon kullanılırken, politika faizini enflasyonun üzerinde göstermek için çekirdek enflasyonu kullanmak doğru değildir. Ancak çekirdek enflasyon, politika faizini belirlerken, bir gösterge olarak kullanılabilir.

(3) Aynı şekilde, politika faizini enflasyonun üzerinde göstermek için beklenen enflasyonu kullanmak da doğru değildir. Zaten enflasyon beklentisi kullanarak reel faiz hesaplamak orta - uzun vadeli faizler için geçerlidir. Halbuki Merkez Bankası politika faizi kısa vadeli faizdir. Ancak enflasyon beklentisi, politika faizini belirlerken bir gösterge olarak kullanılabilir.

(4) Merkez Bankasının politika faizini çok sık değiştirmesi hem belirsizlik ortamına katkı yapıyor, hem de faiz kararlarını öngörülemez hale getiriyor. Bunlar, faiz kararlarına dışarıdan müdahale olduğu izlenimi de yaratıyor. Politika faizinin 2020 sonlarında önce %15, kısa süre sonra %17 ve yine kısa süre sonra %19 olması bu sık değiştirmeye örnektir.

(5) Politika faizi çok dalgalanma da gösteriyor ve var olan finansal belirsizliğe katkı yapıyor. 2018 ile 2021 arasındaki dönemde politika faizinin %8 ile %24 arasında inip çıktığını görüyoruz.

(6) Politika faizi enflasyonun üzerinde olmak zorunda değildir; ancak para ikamesinin (dolarlaşmanın) yaygın olduğu Türkiye gibi ülkelerde reel vergi sonrası faizin eksi olması dolarlaşmayı körükleyip döviz kuru üzerinden enflasyonu arttırıcı etki yapıyor. Bu konuda bakınız Bacha vd. (2008) ve Basso vd.(2007). Dikkat etmek gerekir ki, tasarruf eden için kullanılması gereken vergi sonrası faizdir.

(7) Kısa vadeli sermaye girişlerine muhtaç ülkelerde de reel faizin eksi olması uygun değildir.

(8) Enflasyon belirsizliği, nominal faizin unsurları içinde önemli bir yer tutar. Yerleşikler için, özellikle döviz talebi ve dolarlaşma eğilimi bakımından, enflasyon belirsizliğini/riskini dikkate almak gerekir. Faiz hesaplarında bazen bu riskin ihmal edildiğini görüyoruz.

(9) TCMB, itibarını yükseltebildiği ölçüde politika faiz kararları tartışmaya açılmaz. İtibar düşükse, faiz kararları tartışmalı olacak ve itibar bakımından bir kısır döngü yaşanacaktır.

Kaynakça

Bacha, Edmar L., Marcio Holland, Fernando M. Gonçalves (2008), “Systemic Risk, Dollarization, and Interest Rates in Emerging Markets: A Panel-Based Approach”, The World Bank Economic Review, 23, No. 1, pp. 101 –11

Basso, Henrique S., Oscar Calvo-Gonzalez ve Marius Jurgilas (2007), “Financial Dollarization, the Role of Banks and Interest Rates”, European Central Bank, Workıng Paper Series No 748.

TCMB (2014) Para Politikası Kurulu Kararı. Toplantı Tarihi 28 ocak 2014.