Kâbus gibi bir yaz geçiriyoruz. Orman yangınları, Konya’daki katliam, Rize ve Van’da seller… Sanki Türkiye’nin ödemesi gereken bir kefaret varmış gibi arka arkaya patlayan bu olaylar arasında döviz piyasasında yaşanan ilginç bir gelişmeyi fark etmemiş olabilirsiniz.

Türk Lirası, Temmuz ayında dolar karşısında en çok değer kazanan para birimi oldu. Dolar geçtiğimiz hafta 8.40 TL’nin altına kadar geriledi. Mart ayında Naci Ağbal’ın Merkez Bankası başkanlığından alınıp Şahap Kavcıoğlu’nun atanmasıyla para piyasalarında kopan fırtına yatışmışa benziyor.

Bu nasıl oldu, Dolar nasıl 8.40 TL’nin altına indi? Birkaç sebebi var. Birincisi, Mart ayında yaşanan depremde yabancı yatırımcılar arkalarına bakmadan Türkiye’den kaçtığı için piyasada TL satacak kimse kalmadı. Bu gözlemi yapan, İngiliz yatırım kuruluşu Abdrn’in portföy yöneticisi Viktor Szabo. Szabo’nun Financial Times’da yer alan veciz sözüyle, “TL iyi performans sergiliyor çünkü kısa süre öncesine kadar çok kötü performans sergiliyordu.”

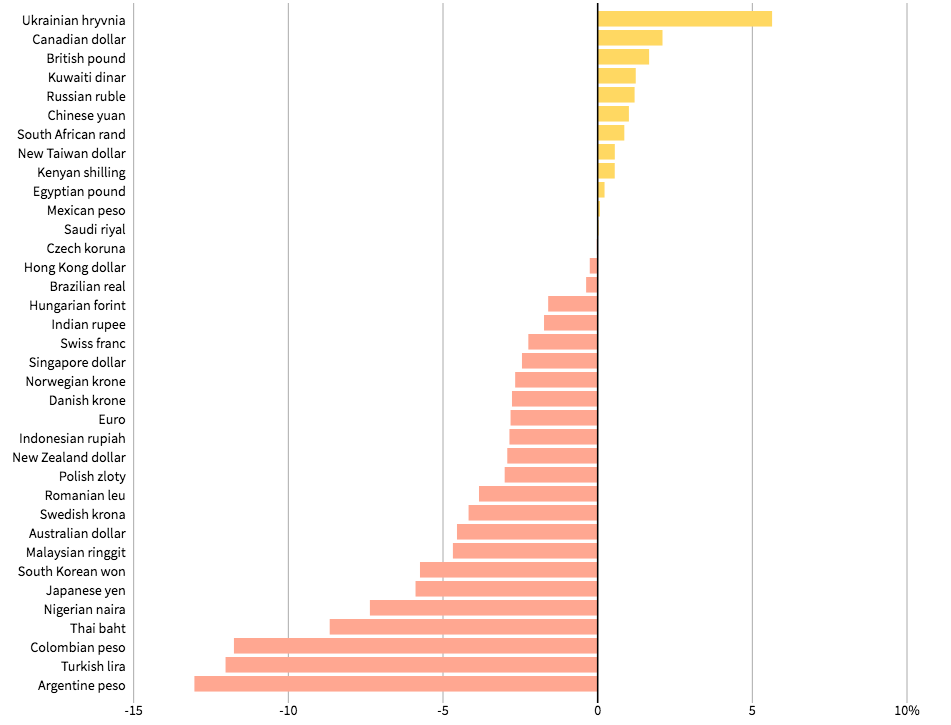

Gerçekten de TL Temmuz’da dolar karşısında yüzde 3 değer kazanmış olabilir ama yılbaşından bu yana baktığımızda yüzde 12 değer yitirdiğini görüyoruz. Yani ortada bir eşeğin semerini kaybedip bulma hikayesi var. Üstelik semerin yüzde 12’si gitmiş durumda. Aşağıdaki grafikte görüleceği gibi TL, 2021 başından bu yana Arjantin Peso’sundan sonra dolar karşısında en kötü performansı sergileyen para birimi.

Grafik: Para birimlerinin dolar karşısında yılbaşından bu yana değer kazancı veya kaybı (Yüzde)

İkinci neden, Türkiye’nin yatırımcılara reel faiz elde etme olanağı sunan ender ülkelerden biri olması. Nitekim Financial Times gazetesi de Türkiye’nin 10 yıllık devlet tahvillerinin getirisinin yüzde 17 olduğuna, bu seviyeden dolarını bozdurup TL varlıklara yatırım yapan bir yatırımcının (TL’de sert değer kaybı yaşanmaması şartıyla) iyi getiri elde edebileceğine dikkat çekiyor.

Peki aynı imkân başka ülkelerde yok mu? Çok fazla yok çünkü pandemi döneminde dünyanın birçok ülkesi ekonomilerini desteklemek için faizleri indirdi. Reel faiz (Yani enflasyonun üzerinde getiri) sağlayan ülkelerin sayısı azaldı. Sıcak para nezdinde Türkiye’nin cazibesi arttı. Risk iştahı yüksek yatırımcılar çok kısa vadeli ve küçük tutarlarla da olsa geçtiğimiz aylarda TL varlıklara yatırım yaptı. Mesela Financial Times’a bilgi veren İngiltere merkezli yatırım kuruluşu William Blair’in yöneticisi Marcelo Assalin, son aylarda Türkiye’ye “taktik” amaçlarla yatırım yaptıklarını söylüyor. Ama ekliyor: “Geçmişte Türkiye’ye uzun vadeli yatırım yapıyorduk, artık kısa vadeli hareket ediyoruz. Çünkü Türkiye’de çok fazla risk var.”

Doların 8.40’ın altına gerilemesinin çok önemli bir başka nedeni, Türkiye’nin cari fazla vermeye başlamış olması. Malum cari açık Türkiye ekonomisinin yumuşak karnıdır. İthalat v.b. için yurt dışına ödediğimiz döviz ile ihracat, turizm v.b. ile kazandığımız döviz arasındaki farka cari açık deniyor. (Kabalaştırarak anlatıyorum.) Yakın tarih, cari açık ne zaman patlasa ardından doların da patladığını gösteriyor. Misal geçen yıl önce cari açık patlayıp 40 milyar dolara dayanmış, ardından dolar 7 TL’yi aşıp 7.50, 8, 8,50 TL’ye gitmişti.

Geçen yılki kara tablo bu yıl tersine döndü. Çünkü her şeyden önce turizm açıldı, bu kanaldan Türkiye’ye döviz akmaya başladı. İkincisi, aşılamaya paralel olarak Avrupa ülkeleri normalleşti. Bu da ihracatı artırdı. (Avrupa Türkiye’nin en büyük ihracat pazarı.)

Merkez Bankası, yılın geri kalanında Türkiye’nin cari fazla vermesini bekliyor. Merkez Bankası Başkanı Şahap Kavcıoğlu geçen hafta düzenlediği basın toplantısında, "İhracattaki güçlü artışın yanı sıra aşılamadaki ivme ve turizmle yılın geri kalanında cari işlemlerin fazla vermesini bekliyoruz. Altın ithalatının tarihsel ortalamanın altına inmesi de belirleyicilerden biri oldu” diyordu.

Doların 8.40 TL’nin altına inmesinin nedenleri bitti mi? Hayır, bir de IMF’nin pandemiyle mücadelede destek için dağıtacağı 650 milyar dolarlık kaynaktan Türkiye’nin payına düşecek 6.4 milyar dolar var.

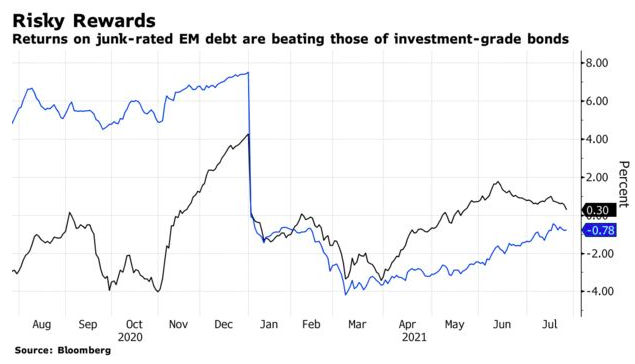

Bloomberg geçen hafta IMF’nin planının duyulmasıyla birlikte riskli addedilen gelişmekte olan ülkelere (Ki aralarında Türkiye de var) sıcak para akışının hızlandığını belirten bir haber yayınladı. Bloomberg’in grafiğine göre gelişen ülkelerin yatırım yapılabilir seviyenin altındaki tahvilleri, IMF haberinin duyulmasından bu yana, yatırım yapılabilir tahvillere göre daha iyi getiri sağladı.

Grafik: Gelişmekte olan ülkelerin yatırım seviyesindeki tahvilleri (Mavi) ile yatırım yatırım seviyesinin altında bulunan tahvillerin (Siyah) getirisi

IMF’nin paketi sıcak para akışını neden artırdı? Çünkü IMF parası, bu ülkelerin rahat bir nefes almasını sağlayacak. IMF’den gelecek para sayesinde 128 milyar dolarlık meşhur satış sonrasında eksiye düşmüş olan Türkiye Cumhuriyet Merkez Bankası'nın rezervleri yüzde 15 artacak. “Türkiye iflasın eşiğinde” algısı bir nebze olsun hafifleyecek.

Dolar 8.40 TL’nin altına işte bu faktörlerin etkisiyle indi. Peki bundan sonra ne olur? Kısa vadede bir miktar gevşeme olsa bile ben dolar/TL’deki sessizliğin bir fırtına öncesi sessizliği olduğunu düşünüyorum. İki nedenle:

1) Türkiye seçim sathı mailine girdi. Cumhurbaşkanı Erdoğan çok da geç olmayan bir tarihte, ekonomik büyümenin desteklenmesi, işsizliğin bir nebze olsun azaltılması için faizin düşürülmesi talimatı verecek. Ve iktidar faiz silahını çektiğinde para piyasaları karışacak.

2) Dünyada da fırtına öncesi sessizliği var. Herkes nefesini tutmuş, Amerikan Merkez Bankası’nın (FED) pandemide uygulamaya koyduğu gevşek para politikasından ne zaman vazgeçeceğini, faizi ne zaman yükselteceğini, piyasaya para pompalamayı ne zaman azaltacağını gözlüyor. FED bunu yaptığı anda dünya piyasalarında deprem yaşanacak. Bu deprem Türkiye’yi de sallayacak...

Bu iki maddenin detaylarını da başka bir yazıda ele alalım.