23 Ekim 2021

Kulüpler finansal krizden neden çıkamıyor!

Fenerbahçe, Beşiktaş, Galatasaray ve Trabzonspor'un borçları gelirlerinin altı katına çıkmış durumda! Dört kulübün sahip oldukları finansal veriler, bu kulüplerin mevcut koşullar içinde, benzer politikalarla içinde bulundukları mali olumsuzluklardan kurtulamayacaklarını bize gösteriyor.

Bu makaleyi yazmaya başladığımda kulüplerin 31/5/2021 itibariyle finansal tabloları henüz açıklanmıştı. Daha sonra genel kurullarını yapmaya başlayan kulüpler, kısa bir süre önce 01/06/2020- 31/8/2021dönemine ilişkin finansallarını da kamuoyuyla paylaştılar. Her ne kadar, finansalların tarihleri ve dönemleri değişse de, finansal anlamda futbol kulüplerimiz cephesinde değişen bir şey olmadığını gözlemledik. Birikimli zararların giderek arttığını, buna bağlı olarak öz kaynak açıklarının da yükselmeye devam ettiğini gördük. Sadece bu dönem itibariyle, Fenerbahçe’nin dönemsel olarak kâr açıkladığına tanık olduk ama sarı lacivertliler tarafında da son tahlilde finansal olumsuzlukların devam ettiğini söyleyebiliriz.

Maalesef finansal sorunlar kulüplerimiz için kronikleşmiş bir sorun haline geldi. Maalesef bugünkü eko-finansal sistem kulüplerin bu bataklıktan çıkmasına da izin vermiyor. Bir yandan geçmişten gelen kötü yönetim kaynaklı sorunlar, diğer taraftan ülke ekonomisinin içinde yaşadığı makro ekonomik olumsuzluklar ve pandemik sıkıntılar, kulüplerimizi iyice köşeye sıkıştırmış durumda.

Ne yazık ki, kulüplerin finansal dengelerini tekrar sağlayabilecek, sağlıklı ve sürdürülebilir bir mali yapıya ulaşmalarına olanak tanıyacak bir ümit ışığı da bulunmuyor.

Finansal yükümlülüklerini yerine getirmekte zorlanan, sportif olarak başarıya ulaşamayan, ekonomik olumsuzluklar ve yönetsel yetersizliklerin pençesinde kıvranan Türk futboluna, dört büyük kulüp özelinde bir bakalım.

Borçlar gelirlerin altı katına çıkmış durumda!

Dört kulübün 31/05/2020/-31/05/2021 dönemine ilişkin özet verilerine ilişkin analizimize geçersek, aşağıdaki olumsuzluk ve yetersizliklerle karşılaşıyoruz.

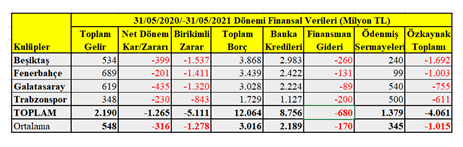

Aşağıdaki tablodan da görülebileceği üzere, dört kulübün toplam gelirleri 2 milyar 190 milyon TL’na ulaşırken; toplam borçları 5,5 katı bir büyüklüğe, yani 12 milyar 64 milyon TL’na ulaşmış durumda. Kulüp başına ortalama tutarlara bakıldığında ise; kulüp başına ortalama gelir 548 milyon TL olarak gerçekleşirken, kulüp başına ortalama borç ise 3 milyar 16 milyon TL.

1 milyar 265 milyon TL net dönem zararı yapan kulüplerin, birikimli zararları ise 5 milyar 111 milyon TL’na yükseldi. Bir diğer ifadeyle, kulüplerin birikmiş zararları, gelirlerinin neredeyse 2.5 katına ulaşıyor. Kulüp başına ortalama birikimli zarar ise 1.278 milyon TL seviyesinde gerçekleşti.

Gelir yaratmakta zorlanan kulüpler giderlerini karşılayabilmek ve finansal yükümlülükleri yerine getirebilmek için yoğun kredi kullanımına yöneldiler. Gelir ve giderler arasındaki aleyhteki fark, kulüpleri yeni kaynak arayışına itiyor. Bu da genellikle bankacılık kesiminden sağlanan kredilerle gerçekleştiriliyor. Ne var ki, burada da deniz bitti. Zira, kulüp borçları ikinci kez yapılandırılmış durumda.

Tablo:1 Dört kulübün genel finansal verileri

Kulüplerin artan zararları, onların özkaynaklarının da erimesine neden oluyor. Nitekim, dört kulübün toplam özkaynak açıkları 4 milyar 61 milyon TL’na ulaşmış görünüyor. Kulüp başına 1 milyar 15 milyon TL özkaynak açığı veren kulüplerin, bu açıklarını nasıl kapatabilecekleri ise bir muamma!

En çok borca ve zarara sahip kulüp Beşiktaş!

Tablo 1’e göre kulüp bazında kısa bir değerlendirme yaparsak;

- - 689 milyon TL’lık yıllık geliriyle en yüksek gelire sahip kulüp olarak Fenerbahçe’yi görürken, Galatasaray 619 milyon TL’lık gelirle ikinci, beşiktaş 534 milyon TL ile üçüncü ve Trabzonspor da 348 milyon TL’lık gelirle dördüncü sırada yer alıyor. Kulüp başına ortalama gelir ise 548 milyon Tl olarak gerçekleşti.

- - En yüksek borca sahip olarak Beşiktaş’ı görüyoruz. Beşiktaş’ın toplam borcu 3.9 milyar TL civarında. İkinci en borçlu kulüp 3.4 milyar TL’lik borçla Fenerbahçe olurken, Galatasaray’ın toplam borcu 3 milyar TL dolayında. Trabzonspor ise 1.7 milyar TL’lik borçla dördüncü sırada.

- - Galatasaray 435 milyon TL ile en fazla dönem zararı yaparken, Beşiktaş’ın net dönem zararı 399 milyon TL olarak gerçekleşti. Birikimli zararlarda ise Kartal 1 milyar 537 milyon TL ile birinci sırada. İkinci sırada 1.4 milyar TL’lik birikimli zararla Fenerbahçe yer alırken, Galatasaray 1.3 milyar TL’lik birikimli zararla üçüncü sırada yer alıyor.

- - 3 milyar 868 milyon TL ile en yüksek borca sahip kulüp Beşiktaş olurken, onu 3 milyar 439 milyon TL ile Fenerbahçe izliyor. Galatasaray’ın borcu 3 milyar 28 milyon TL’na ulaşıyor.

- - En yüksek banka kredisine sahip kulüp ise 2 milyar 938 milyon TL’lik borçla Beşiktaş ilk sırada…İkinci sırada 2.5 milyar TL’na yaklaşan kredi borcu ile Fenerbahçe’yi, üçüncü sırada 3 milyar TL civarında kredi borcuyla Galatasaray’ı ve son sırada da 1 milyar TL’lık kredi borcuyla Trabzonspor’u görüyoruz.

Özetle;

- - Dört kulübün Konsolide gelirleri toplamı 2.1 milyar TL olarak gerçekleşirken, Yıllık zararları toplamı 1 milyar 265 milyon TL’na ulaştı. . Yani gelirlerinin % 61’ini kaybetmiş durumdalar.

- - Yıllar itibariyle biriken kümule zarar toplamı ise 5.1 milyar TL’na yükselirken, birikimli zarar toplamı gelirlerinin 2.5 katına ulaştı.

- - Toplam borçları 12 milyar TL seviyesinde olup toplam yıllık gelirlerinin 5,8 katına yükseldi.

- - Toplam borçlar içinde banka kredilerinin payı 8,6 milyar TL ile % 72’ye ulaştı. Bu kredilerin yıllık finansman gideri ise 650 milyon TL oldu. Yani gelirin neredeyse üçte birine yaklaştı.

- - Artan zararlar sonucu öz kaynak açıklarıysa, 4.1 milyar TL’ye yükselirken, öz kaynaklar negatife döndü.

- - Ödenmiş sermayeleri toplamı 1 milyar 380 milyon TL olan dört kulübün birikimli zararları 5.1 milyar TL büyüklüğe ulaştı. Bu veri ortada herhangi bir sermaye ve öz kaynak kalmadığını bize ifade ediyor.

Bu mali yapı sürdürülemez

Bu verilere göre dört kulübün finansal dengeleri kaybolmuş durumda. Mali dengesini yitiren bu yapıların sürdürülebilirliği kalmamıştır.

Sağlığını ve dengesini yitirmiş bu finansal yapılar, zaman içinde kulüplerin sportif anlamda rekabetçi yeteneklerini de daraltıcı bir etkiye sahiptir.

Dört kulübün sahip oldukları finansal veriler, bu kulüplerin mevcut koşullar içinde, benzer politikalarla içinde bulundukları mali olumsuzluklardan kurtulamayacaklarını bize gösteriyor.

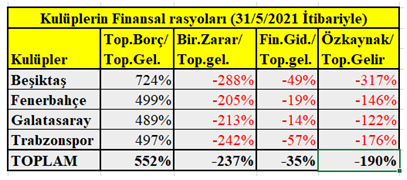

Kulüplerin genel finansal rasyolarını gösteren Tablo 2’yi özetleyecek olursak;

Tablo:2 Kulüplerin genel finansal rasyoları

- - Konsolide borçları, konsolide gelirleri toplamını aşmıştır. Buna göre, dört kulübün toplam borçları, toplam gelirlerinin 5,5 katına ulaşmıştır. Ya da bir başka ifadeyle, kulüpler hiç harcama yapmasalar bile, mevcut gelir yapısıyla borçlarını ancak 5.5 senede ödeyebileceklerdir.

- - Kulüplerin yıllar itibariyle artan zararları toplamı, gelirlerinin 2,3 katına ulaşmıştır.

- - Artan zararlar, kulüplerin öz kaynaklarını eritmiş ve onları negatife döndürmüştür. Bu bağlamda kulüplerin öz kaynak açıkları toplamı, mevcut gelirlerinin 1,8 katına ulaşmıştır.

- - Kulüpler artan finansman ihtiyaçlarını mali kesimden sağladıkları kredilerle karşılama yoluna gittiklerinden, kazandıkları her 100 TL’nin 35 TL’sini bankalara faiz gideri olarak ödemişlerdir. Bu oran yapılandırma öncesi % 58 idi.

Son Veriler… Fan token satışı Fenerbahçe’ye rekor dönemsel kâr getirdi

Makalemizi yazarken, Borsa İstanbul’da işlem gören kulüplerin 2021 yılı üçüncü çeyrek verileri açıklandı. Açıklanan verilere göre, Fenerbahçe ve Galatasaray kâr açıklarken, Beşiktaş ve Trabzonspor ise zarar açıkladı.

Fenerbahçe fan token satışından elde ettiği kâr, kulübün 2021 üçüncü çeyrek kârının patlamasına yol açtı ve sarı lacivertli kulübün dönemsel kârı 257 milyon TL’ye ulaştı. İkinci kâr açıklayan kulüp ise 37 milyon TL kâr açıklayan Galatasaray oldu. Trabzonspor ve Beşiktaş ise finansal tablolarında dönemsel zarar açıkladı. Trabzonspor'un zararı 66 milyon lira olarak gerçekleşirken, Beşiktaş'ın 2021 üçüncü dönem net zararı ise 6 milyon lira oldu.

Fenerbahçe geçen yıl aynı dönem itibariyle 30.1 milyon lira zarar açıklamıştı. Fan token satışı ile gelirlerini geçen yıla göre % 292,5 artarak, 120 milyon TL'den 471 milyon liraya yükseltti. Fan token satışı sarı lacivertli kulübün finansallarında geçici bir iyileşmeyi de beraberinde getirdi. Bu sayede kulüp, tarihinde ilk kez Haziran-Ağustos döneminde 257 milyon lira kâr açıklamış oldu. Bu kâr rakamının kaynağı sürdürülebilir bir gelir yapısına sahip olmadığından, ortaya çıkan yüksek kârın, arızi bir kâr ya da faaliyet dışı elde olunan bir kâr kalemi olarak değerlendirilmesi gerekir. Bu durum, Fenerbahçe yönetiminin finansal yetersizlik ve olumsuzlukları göz ardı etmesine neden olmamalıdır. İfade olunduğu üzere, dönemsel açıklanan bu yüksek kâr, sürdürülebilir bir kâr kaynağı olmadığı için sadece 2021/3.dönemi olumlu etkiler. Bu nedenle bizim yukarıdaki genel analizimizi etkilemez. Bu kâr tutarı, kulüp yöneticilerini de yanıltmamalıdır.

Yeniden değerleme ile Beşiktaş negatif öz kaynaklarını artıya geçirdi

Beşiktaş’ın 31/08/2021 tarihli KAP’a gönderdiği finansallarında yaptığı yeni düzenlemelerle, negatif olan öz kaynağını pozitife çevirdiğini; bu sayede TTK.376 kapsamında teknik iflastan kurtulmuş olduğunu gördük. Siyah Beyazlı Yönetimin “Maddi Olmayan Duran Varlıklar”da muhasebeleştirdiği futbolcu bonservislerini ve dernek (kulüp) ile yapılan sözleşmelerden kaynaklanan haklarını yeniden değerlendirme yoluna gittiği anlaşılmaktadır. Bu kapsamda Beşiktaş Kulübü’nün, -1.699.485.364 TL olan negatif öz kaynaklarını, konsolide olarak 591.927.078 TL pozitife çevirdiğini; bu durumu da, TTK 376’ya göre hazırlanan Finansal Durum Tablosunda, Öz kaynaklar altında “Yeniden değerleme ölçüm kazanç/kayıpları” olarak muhasebeleştirdiği görülmüştür.

Yani, sonuç itibariyle Beşiktaş ekonomik ve finansal anlamda yarattığı yeni gelir kaynaklarından sağladığı yeni bir fon akımı ya da kârlılıkla değil, Sermaye Piyasası Kurulu’nun kendisine tanıdığı yasal olanaklardan yararlanarak gerçekleştirdiği yeni düzenlemelerle, negatif olan öz kaynaklarını artıya çevirmiştir. Negatif bir durumu, muhasebe tekniğiyle pozitife çevirmek, sadece günü kurtaran bir yönetsel başarıdır. Kulübü kâğıt üzerinde daha güçlü bir mali yapıya sahipmiş gibi gösterebilir ama bunun sportif başarıyı artırmaya bir katkısı olmaz. Kulübün gerçek mali yapısını kavrayıp buna göre aksiyon almak daha anlamlı olacaktır.

Gerçekte kulüp yeni gelir kaynaklarına, sıcak paraya ve yükümlülüklerini yerine getirebilecek bir finansal yapıya gereksinim duymaktadır. Beşiktaş ve diğer kulüpler için yarınları kurtaracak stratejiler gerekiyor. Aksi halde kurların sürekli arttığı, finansman maliyetlerinin yükseldiği, pandemik olumsuzlukların devam ettiği bu olumsuz ekonomik konjonktürde, Beşiktaş ve diğer kulüplerin finansal dengelerini sağlayabilmeleri mümkün görünmüyor.

Diğer kulüplerde ise 31/08/2021 itibariyle Birikimli Zararların ve buna bağlı olarak Öz kaynak açıklarının artarak devam ettiği görülmektedir.

Genel sonuç: Kulüpler teknik iflasta

Bildiğiniz üzere, Türk Ticaret Kanunu 376. maddesi uyarınca “şirket esas sermayesinin üçte ikisi karşılıksız kaldığı takdirde, genel kurul kararı ile; sermayenin tamamlanmasına veya kalan sermaye ile yetinilmesine karar verilmediği takdirde, şirket feshedilmiş sayılır.” Ayrıca yine aynı madde uyarınca, “öz sermayesi negatife dönen şirketler için, alacaklıların mahkemelerden şirketin iflasını talep etme hakkı” bulunmaktadır.

Bu kapsamda aynı zamanda kulüplerin bu olumsuz mali yapılarının devamının, ekonomik, finansal, sportif ve yönetsel alanlarda ne gibi olası sıkıntılara açıp açmayacağını iyi analiz etmemiz gerekiyor. Buna ilişkin değerlendirme yaparken, aşağıdaki konulara dikkatlerinizi çekmek istiyorum.

- - Kulüpler zararlarını telafi edebilecek finansal güce ve yeterliğe sahip değiller.

- - Kulüplerin zararlarını telafi etmeye yönelik bir aksiyon planları bulunmuyor.

- - Mevcut borçların, var olan mali yapı ile ödenebilme yeteneği kaybolduğundan, borçların döndürülmesi her geçen gün daha da zorlaşıyor.

- - Cari finansal durumları bu kulüpleri finansal, ekonomik ve sportif refaha eriştirmeye yetmiyor.

- - Finansal yetersizlikler nedeniyle bu kulüpler özellikle UEFA organizasyonlarında rekabet güçlerini yitirmiş durumdalar, rekabette daha da geride kalacak gibi görünüyorlar.

- - Lokal rekabet üstünlüklerini devam ettirebilmek için daha çok kamu fonlarını kullanmak ve siyasetin desteğini daha da arkalarına almak istiyorlar.

- - Kulüplerin ağırlıkla oyuncularına ücret ve maaş ödemeleri Euro üzerinden olduğu için, kurlardaki artış kulüplerin kur kaynaklı zararlarını artırıcı etki yapmaktadır.

- - Gerek dövizdeki artış, gerekse finansman maliyetlerindeki yükseliş, kulüplerin giderlerinde çok önemli artışlara yol açıyor. Bu giderleri karşılayamayan kulüplerin zararları ise artıyor. Artan zararlar, kulüplerin öz kaynaklarını negatife döndürüyor.

- - Dört kulübün giderek artan öz kaynak açıkları, kulüp sermayesini eritmiş ve ödenmiş sermayelerinin üçte ikisini kaybetmelerine neden olmuştur. Bu finansal olumsuzluk ise kulüpleri teknik iflas konumuna sürüklemiş durumdadır.

- - Önümüzdeki yıllarda yapılandırılan kredilerin geri ödemeleri de göz önüne alındığında, mevcut finansal yük daha da ağırlaşacak ve kulüpleri “yükümlülüklerini yerine getirememe” durumuna, yani temerrüte düşürebilecektir.

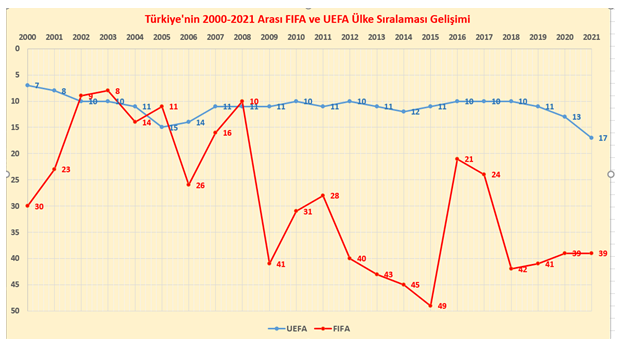

Finansal yeterliğe, sağlıklı ve sürdürülebilir bir mali yapıya sahip olmayan futbol yapılanmasında, futbolun uluslararası rekabet gücü düşer. Bu düşüş kendisini kulüp futbolunda UEFA sıralamasında, milli takımlar futbolunda da FIFA sıralamasında gerileme olarak gösterir.

Finansı ve ekonomiyi iyi yönetemeyen kalıcı başarıya ulaşamaz!

Bugünkü kulüp ve milli takım futbolundaki sportif performansımıza göre Türk futbolu UEFA’da 17. ve FIFA sıralamasında da 39 sıraya gerilemiş durumda. Yani, Türk futbolu bugün sportif performans olarak 2000 yılının gerisine düşmüş görünüyor. Sportif performansımızın 2000-2021 arasındaki gelişimini Tablo 3’ten de görülebilirsiniz.

Türk futbolunun bir yandan gelirleri artarken, sportif performansının geriliyor olması, Türk futbol kaynaklarının iyi yönetilemediğini ve bu bağlamda bir üst yapı problemimizin bulunduğunu bize gösteriyor.

Modern futbolu bir sanat olarak gören ve ölünceye kadar bu sanatın gelişimine katkılar sağlayan efsane futbol insanı Johan Cruyff’a göre “Futbol vizyonunda performans: teknik + taktik + eğitim + finansın toplamından oluşur.”[1] Bu kapsamda günümüz futbolunda finansal refah seviyesini yükseltemeyen bir ligin sportif başarıya ulaşma şansı bulunmuyor.

Süper Lig’in gelirleri artarken, UEFA organizasyonlarındaki başarısızlığı, Türk futbolunun temel sorunsallarından birisi olarak karşımızda duruyor. İşin daha da kötüsü, bu problem Türk futbolunda yapısal bir soruna dönüşmüş durumda. Bu sorun çözümlenmesi ise yapısal değişim ve dönüşümlere bağlı. Bu temel problem çözümlenmediği sürece Türk futbolunun içinde bulunduğu sorunlardan kurtulma şansı bulunmuyor.[2]

Son yirmi yılda Süper Lig’in gelirleri yaklaşık beş kat artarak, 700 milyon Euro’ya ulaşmıştı. Ne var ki, ekonomik, finansal ve sportif yetersizliklerle boğuşmak durumunda olan Süper Lig’e son darbe pandemiden geldi. Pandeminin sorunu artırıcı etkisiyle, gelirleri yüzde kırk azalan Süper Lig’de var olan kriz daha da derinleşip ağırlaştı.

Tablo: 3 Türk futbolunun 2000-2021 arası UEFA ve FIFA sıralaması gelişim tablosu

Bugün Türk futbol yapılanması için tüm paydaşlarını da içine alacak şekilde ekonomik, finansal, yönetsel ve örgütsel olarak kökten yenilenmek ve yapılanmak kaçınılmaz bir zorunluluk.

[1] Tuğrul Akşar, Finansal Futbol, Literatür yay., İstanbul 2020, sh.7

[2] “Türk Futbolu Düşüşte”, Tuğrul Akşar, http://futbolekonomi.com/index.php/haberler-makaleler/genel/122-tugrul-aksar/5340-2021-09-02-08-02-30.html

Yazarın Diğer Yazıları

Para sayesinde futbol durmayan oyuna dönüştü, sakatlıklar arttı!

Paranın hatırına oyun durmadan devam ediyor. Ya yeni yarışmalar organize ediliyor ya da mevcut organizasyonlarda maç sayıları fazlalaştırılıyor, programa sürekli yeni maçlar ekleniyor. Oyuncuların "aşırı yükü" ile ilişkili çok sayıda risk faktörü oluşmaya başladı

Yasadışı bahis kulüplere zarar veriyor!

Yasadışı bahse karşı mücadeleye yapısal yaklaşıldığında ve sektöre rekabet olanağı sağlandığında, vergi oranlarının düşürülmesi yasadışı bahsi azaltabilir ve vergi gelirlerini artırabilir

Futbol ve vergi

Futbolculara vergi inceletmesi başlatmak göze ve kulağa hoş gelen bir şey gibi görünüyor. Esas önemli olan bu temel konularda maliyenin denetim ve izlemesini sıkılaştırması gerekiyor

© Tüm hakları saklıdır.

Yazarlar

- Adnan Ekinci

- Ahmet Sever

- Ahmet Talimciler

- Akdoğan Özkan

- Alex Akimoğlu

- Ali Akay

- Atilla Dorsay

- Aydın Engin

- Ayfer Feriha Nujen

- Aysel Sağır

- Ayşe Acar

- Barçın Yinanç

- Bekir Ağırdır

- Candan Yıldız

- Cemal Tunçdemir

- Çağnur Öztürk

- Çiğdem Anad

- Deniz Can

- Doğan Akın

- Emrah Akın

- Ercan Uygur

- Erdoğan İşcan

- Erdoğan Sağlam

- Faruk Bildirici

- Fulya Canşen

- Füsun Sarp Nebil

- Gökçer Tahincioğlu

- Gönenç Gürkaynak

- Hakan Aksay

- Hande Çayır

- Hasan Cemal

- Hasan Göğüş

- Hasan Servet Öktem

- İrfan Yalın

- İskender Aruoba

- Leyla Alp

- M. K. Perker

- Mehmet Y. Yılmaz

- Mehmet Y. Yılmaz | Futbol

- Mehmet Y. Yılmaz | Hafta Sonu

- Mehmet Yalçın

- Murat Batı

- Murat Belge

- Murat Bjeduğ

- Murat Sabuncu

- Mustafa Durmuş

- Oğuz Demiralp

- Orhan Tekelioğlu

- Oya Baydar

- Pınar Doğu

- Rıdvan Akar

- Rıza Türmen

- Selçuk Demirel

- Sencer Ayata

- Seyfettin Gürsel

- Süheyl Aygül

- Şenay Tanrıvermiş

- Şengün Kılıç

- Şirin Payzın

- Şükrü Hatun

- Talat Kırış

- Tan Oral

- Tolga Şardan

- Tolga Şirin

- Tuğçe Tatari

- Tuğrul Akşar

- Tuğrul Eryılmaz

- Türkay Demir

- Uğur Gürses

- Umut Ozan Darıcı

- Yalçın Doğan

- Yılmaz Murat Bilican

- Yusuf Nazım

- Zeynel Lüle