Hazine ve Maliye Bakanlığı, yüksek gelir elde eden ancak gelirini beyan dışı bırakan sporcuları yakın takibe alırken farklı spor dallarında bin 900 kişinin ücretini inceledi ve son üç yılda yaklaşık 5 milyar liralık kayıt dışı gelir saptadı.

2020’de sporcu vergilendirmede beyannameye geçildi

Bilindiği üzere 7194 sayılı Kanun ile Gelir Vergisi Kanunu’nun Geçici 72. maddesinde yapılan değişiklik ile “en üst liglerde” faaliyet gösteren sporcular için gelir vergisi stopaj oranı yüzde 15’ten yüzde 20’ ye çıkarılmış ve ayrıca ödenen ücret toplamının belirli tutarı (2021 yılı için 650 bin TL, 2022 yılı için 880 bin TL, 2023 yılı için 1 milyon 900 bin TL), aşması durumunda sporcular için yıllık gelir vergisi beyannamesi verme yükümlülüğü getirilmiştir. Yıllık beyanname verilmesi durumunda ise beyan edilen bu gelirler üzerinden hesaplanan gelir vergisinden, kulüplerce vergi dairesine ödenmiş olması şartıyla, kesilen vergilerin mahsup edileceği hüküm altına alınmıştır.

Vergileme rejiminin değiştiği 2020 ve sonrasında ise özellikle 4 büyük spor kulübüyle sözleşme imzalayan sporcuların büyük bir kısmı, sözleşmelerinde alacakları ücreti “net” olarak belirlediklerinden, başka bir deyişle kendi üzerine düşen vergileri de sözleşme ile kulüplere yüklediklerinden, beyanname vermeleri gerektiğinin kimi zaman farkında olmamışlar ve/veya bu beyannamelerin kulüpler tarafından verileceğini zannetmişlerdir. Bu gerekçe kapsamında aralarında milyon dolarlık kontratlara sahip yıldız isimlerin de olduğu 400 sporcunun, son 3 yılda yaklaşık 5 milyar lira ücret gelirini beyan dışı bıraktığı ve 100 sporcunun da beyanname vermesine rağmen ücret gelirini bildirmediği maliye tarafından belirlendi.

2020’de futbolcu ve teknik kadrolara ilişkin sabit oranlı vergiden artan oranlı tarifeye geçilmesi nedeniyle, her yıl maliye bakanlığı tarafından belirlenen tutarların üzerinde yıllık gelir elde eden oyuncu ve teknik kadrolar yıllık gelir vergisi beyannamesi vermek zorundalar.

Buna ilişkin yasa maddesi aşağıdaki gibidir.

193 sayılı Gelir Vergisi Kanunu’nun Geçici 72’nci maddesinde, 31/12/2023 tarihine kadar sporculara yapılan ücret ve ücret sayılan ödemelerden aşağıdaki oranlarda gelir vergisi tevkifatı yapılır.

a) Lig usulüne tabi spor dallarında;

1) En üst ligdekiler için yüzde 20,

2) En üst altı ligdekiler için yüzde 10,

3) Diğer liglerdekiler için yüzde 5,

b) Lig usulüne tabi olmayan spor dallarındaki sporculara yapılan ödemeler ile milli sporculara uluslararası müsabakalara katılmaları karşılığında yapılan ödemelerden yüzde 5.

Kulüpler ücret ödemesi yaparken Süper Lig oyuncularından yüzde 20 tevkifat yapmak zorundalar. Yani, kaynağında vergileme yapılmak zorundadır. Kulüp bu kesilen tevkifatları stopaj olarak maliyeye sürede öder.

Bir vergi ödeme türü olan stopaj, en basit haliyle gelir ya da kazancın kaynağında kesilen vergi olarak ifade edilir. Vergi düzenlemeleri gereğince, gelir elde eden kişiler bazı gelirlerini beyan ederler ve bu beyanları üzerinden hesaplanan bir vergi öderler. Bazı durumlarda vergi daha beyan aşamasına gelmeden ödeme aşamasındayken kesinti yoluyla ödenir ve bu yolla vergi ödenmesi stopaj olarak adlandırılır.

Resmi bir tanımla ise şöyle ifade edilir: Gelir ve Kurumlar Vergisine tabi bir kazanca ilişkin tutarın ilgiliye ödenmesi aşamasında, gelir henüz sahibinin eline geçmeden kesilen ve o kişi adına vergi dairesine yatırılan bir vergidir.

İş anlaşması dahilindeki ödemeler, takip eden ayda muhtasar beyanname ile beyan edilir ve ödenir.

Eğer oyuncunun yıllık gelirleri ve diğer gelirleri 3 milyon TL üzerinde ise, oyuncu beyanname vermek zorundadır.

2023 itibariyle tevkifata tabi yıllık ücret gelirleri 3 milyon TL’yi aşan veya birden fazla işverenden ücret alan ve yıllık gelirleri 230 bin TL’yi aşan sporcular profesyonel sporcular beyanname vermek zorundadır.

193 sayılı kanunun 95.maddesi kapsamında Sporculara transfer ücreti ve sair adlarla yapılan ödemeler veya sağlanan menfaatler vergiye tabidir.

2024 gelir vergisi tarifesi

Güncel vergi dilimleri yüzde 15, yüzde 20, yüzde 27, yüzde 35 ve yüzde 40 olmak üzere 5 farklı oranda hesaplanıyor. Vergi dilimleri 2024 verilerinde esas alınan oranlar sabit kalırken, gelir limitleri her yıl bir önceki yılın Yurt İçi Fiyat Endeksi üzerinden yeniden belirleniyor. İşte 2024 vergi dilimleri:

- Yıllık geliriniz 110 bin TL'ye kadar ise vergi oranınız yüzde 15

- 230 bin TL’ye kadar ise 110 bin TL'lik kısmı için 16 bin 500 TL, üzerindeki tutarlar için yüzde 20

- 580 bin TL’ye kadar ise 230 bin TL’lik kısmı için 40 bin 500 TL, üzerindeki tutarlar için yüzde 27

- 3 milyon TL'ye kadar ise 580 bin TL’lik kısmı için 135 bin TL, üzerindeki tutarlar için yüzde 35

- Daha yüksek tutarlarda ise 3 milyon TL’lik kısım için 982 bin TL, üzerindeki tutarlar için ise yüzde 40 olarak hesaplanır.

Buna göre yıllık 1 milyon euro ücret geliri elde eden bir futbolcunun ödeyeceği vergiyi hesaplayalım.

1 Milyon Euro= 38 milyon TL ettiğini varsayarsak;

3 milyon TL’ye kadar 982 bin TL;

Kalan 35 milyon TL için de 35 Milyon TL * yüzde 40= 14 milyon TL olmak üzere,

Bu oyuncunun toplam ödeyeceği tutar 14 milyon 582 bin TL eder.

Buna göre oyuncu gelirinin (14.582.000/38.000.000=) yüzde 38,37’sini vergi olarak ödemiş olur.

Ülkelerde futbolculardan alınan vergiler ne durumda?

Avrupa ve dünyada futbolculardan hangi oranlarda vergi alındığını aşağıdaki tabloyla sizlerle paylaşıyorum.

Tabloya göre, Avrupa’da en yüksek vergi oranı yüzde 61,85 ile İsveç’te. En düşük vergi oranı ise yüzde 13,5 ile Rusya’da…

Ülkemizde ise vergilemede artan oranlıya geçilmesi nedeniyle en üst vergi oranı yüzde 40.

Premier Lig kamusal gelire önemli katkı sağlıyor

İngiliz Premier Lig oyuncu ve teknik kadrosu 2022’de 1.7 milyon sterlin vergi ödedi.

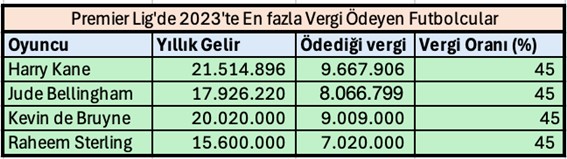

İngiliz maliyesinin İngiltere’deki kazançlarından dolayı vergilendirdiği ve en yüksek vergiyi ödeyen dört oyuncu aşağıdaki tabloda görülüyor.

Premier Lig’deki kazançlarından dolayı 2022 sezonun itibariyle Premier Lig’de elde ettikleri kazançlar nedeniyle vergilendirilen ve en yüksek vergiyi ödeyen futbolcuları sizlerle aşağıda paylaşıyorum.

Sadece dört oyuncunun 2022 kazançları nedeniyle İngiliz maliyesine ödedikleri toplam vergi tutarı 33,7 milyon sterline ulaşıyor. (Yaklaşık 1.5 milyar TL)

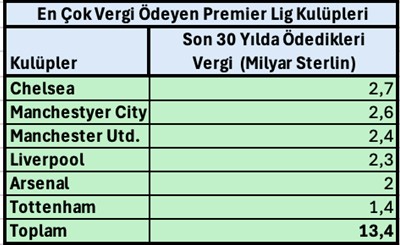

Premier Lig son 30 yılda (1996-2024) İngiltere hazinesine 32 milyar sterlin vergi katkısı sağladı. Bunun 25.6 milyar sterlinlik kısmı (yüzde 80) Oyuncu ve teknik kadrolardan geldi.

Premier Lig kulüplerinin vergi ödeme konusundaki performansları sportif performanslarıyla örtüşüyor. Yeşil sahalarda başarılı olan kulüpler daha fazla vergi veriyor. Nitekim bu kapsamda, İngiliz liginin en başarılı altı kulübünün son otuz yılda maliyeye ödedikleri vergi toplamı 13.4 milyar sterline ulaştı.

Premier Lig vergi takibi ve tahsili konusunda son derece katı ve tavizsiz. Kamu alacağının tahsil edilememesi, kulüplerde önce puan silme, arkasından küme düşürme ve en sonunda da kulübün iflasına kadar giden bir yönetsel ve hukuksal süreç…

Takip ve denetim yetersizliği her zaman vergi kaçağına sebep olur

Son yirmi yılda Avrupa’nın ve dünyanın en önemli oyuncuları ve teknik adamları vergi kaçırma nedeniyle başları derde girdi. Bunlardan Arjantinli efsane futbolcu Diego Maradona'dan Barselona'nın yıldızı Lionel Messi'ye kadar pek çok futbol yıldızı ve yetkilisi vergi kaçırmaktan soruşturuldu. Yargılandı ceza aldı.

Lionel Messi 2016’da. Vergi kaçırmaktan yargılandı ve 21 ay hapis cezasına çarptırıldı: Ücret ve imaj haklarından 4.16 milyon euro ödemek durumunda kaldı.

Alman devi Bayern Münih'in başkanı Hoeness, Mart 2014'te en az 28,5 milyon avro vergi ödemekten kaçındığı gerekçesiyle üç buçuk yıl hapis cezasına çarptırıldı. Cezasının 21 ayını çektikten sonra Şubat 2016'nın sonlarında hapisten çıktı. Kasım 2016'da Bayern başkanı olarak yeniden göreve getirildi. 2016’da Bayern’e başkan oldu.

2009 yılında, Brezilya 1994 dünya şampiyonu Romario de Souza Faria, Rio de Janeiro mahkemesi tarafından vergi kaçakçılığı nedeniyle iki buçuk yıl toplum hizmeti cezasına çarptırıldı ve 391 bin real (117.000 $) para cezasına çarptırıldı.

Borçlar altında ezilen ve hukuki sıkıntılarına rağmen yıldız forvet daha sonra siyasete girdi ve 2010 yılında Brezilya milletvekili ve dört yıl sonra senatör seçildi.

Christian Ronaldo, 2011 ile 2014 arası 14,7 milyon avro vergi kaçırmakla suçlandı ve mahkeme karşısın açıktı.

Kasım 2016'da bir İspanyol savcı Brezilyalı yıldız Neymar'ın iki yıl hapis cezası ve 10 milyon avro para cezasıyla karşı karşıya kalması çağrısında bulundu.

Brezilya adalet yetkilileri, forvetin Barselona tarafından kendisine ayrıcalıklı hizmet hakkı elde etmek için yapılan 10 milyon avroluk ödemeyi beyan edip etmediğini belirlerken, 43,5 milyon avro olduğu tahmin edilen varlıklarının bir kısmını dondurdu.

Verginin futbola olası etkileri

Olumlu yanları:

- Kamu Gelirine Katkı sağlar.

- Vergi mali disiplini sağlar. (Kulüpler bundan sonra transferlerde daha seçici olmak ve daha verimli oyuncu transfer etmek durumunda kalacaktır.)

- Daha sağlıklı mali yapı uzun süreçte kulüplerin sportif rekabet gücünü artıracaktır.

- Daha çok harcayan daha çok vergi vereceğinden rekabeti daha dengeli ve adil hale getirir.

- Kulüpler bu nedenle altyapıya daha fazla önem vermek durumunda kalır.

- Sosyal adalet açısından haksızlık giderilmiş olur.

Olumsuz yanları

- Transferlerde oyuncular vergileri kulüplere yükleyeceklerinden, kulüplerin maliyetleri artar.

- Mali yapısı sıkıntılı olan kulüplerde mali yük artar.

- Yabancı transferlerinde kaliteli oyuncuların Türkiye'ye gelmesi azalır.

- Yerli oyuncu fiyatları artar.

- Futbol ekonomisinde artan vergiler kadar bir şişkinlik, yani fiyatlarda (bilet fiyatları, logolu ürün satışı vb.) enflasyon oluşur.

- Devletin kulüplere sübvansiyon yapma ihtimali artar.

Futbolun vergilendirilmesinde üç temel sorun

Yukarıdaki tabloya bakıldığında, Süper Lig’de futbolcu vergilendirme oranları normalmiş gibi görünüyor. Hatta bazı Avrupa ülkelerin de yüksek bir vergi oranına sahibiz. Ne var ki, burada üç önemli sorunla karşı karşıyayız.

Bunlardan ilki;

- Etkin denetim olmadığı için beyanda bulunan oyuncu sayısının az olduğunu,

- Tahakkuk eden verginin tahsil oranının düşük bulunduğunu,

- Vergi sorumlusu sıfatıyla futbolculardan vergi tevkifatı yapan kulüplerin kestikleri vergileri maliyeye yatırmakta zorlandıklarını düşünüyorum.

Daha önce beyanname vermemiş ve hep net ücretlerle anlaşma yapmış, tevkifatla dahi muhatap olmamış olan bir sektörün disipline edilmesi, ciddi bir kamu iradesi gerektirir. Bunun sağlanmasının önünde futbolun özgünlüğü nedeniyle sıkıntılar olduğunu düşünüyorum.

Vergilemede önemli konuların başında tahakkuk eden verginin yüzde kaçının tahsil edilebildiği gelir. Eğer siz tarh ettiğiniz vergiyi tahsil edemiyorsanız, vergi oranınızın düşüklüğü ya da yüksekliğinin bir önemi bulunmamaktadır. Bugün ülkemizde beyana dayalı verginin tahsil oranı 2023’te yüzde 60,7 olmuştur.

Son söz

Vergi kaybına yol açan yukarıda belirlediğim üç konuda yol alınmaksızın, futbolculara vergi inceletmesi başlatmak göze ve kulağa hoş gelen bir şey gibi görünüyor. Esas önemli olan bu temel konularda maliyenin denetim ve izlemesini sıkılaştırması gerekiyor. Vergi kaybına yol açan kişi ya da kurumlara bir ayrım yapılmaksızın vergi cezalarının tarh edilerek, bunların tahsil edilmesi bir kamusal yükümlülüktür. Buradaki vergi ziyaı önemli bir tutara ulaşıyor. Yılda milyonlarca Euro kazanan oyuncu ve teknik kadrolardan tahsil olunamayan her kuruş vergi, bu kişi ya da kurumlara sağlanan bir vergi sübvansiyonudur. Bu da sosyal adaleti derinden etkileyen, toplumsal vicdanı yaralayan önemli sosyal ve ekonomik bir olaydır.

Türkiye Futbol Federasyonu’na bu konuda bir de çağrı yapmak istiyorum. Futbolda kulüplerden, oyunculardan ya da teknik kadrolardan tahsil olunmayan vergilerin açıklanmasında lütfen şeffaf olun. Tahsil olunmayan vergileri kişi ya da kurumlarıyla sitenizde açıklayın. En çok vergi veren oyuncu, teknik kadroları da ödüllendirin, taktir edin, bunları da resmî web sayfanızda ilan edin. Bu şeffaflığın sağlanması toplumsal olduğu kadar vicdani de bir görevdir.

|

Tuğrul Akşar kimdir? Tuğrul Akşar 1962 yılında Niğde'de doğdu. 1988'de Ankara Üniversitesi Siyasal Bilgiler Fakültesi İşletme Bölümü'nden mezun oldu. Aynı fakültenin İşletme Anabilim dalında yüksek lisansını tamamladı. 1989'dan itibaren bankacılık sektöründe yönetici olarak çalıştı. Konusunda referans olan ilk kitabı "Endüstriyel Futbol" 2005 yılında yayımlandı. 2006'da Doç. Dr. Kutlu Merih ile birlikte "Futbol Ekonomisi", 2008'de "Futbol Yönetimi" adlı kitapları çıktı. 2010'da "Futbolun Ekonomi Politiği", 2013'te "Krizdeki Futbol", 2020'de de altıncı kitabı "Endüstriyel Futbolun En Üst Aşaması: Finansal Futbol" yayımlandı. Doç. Dr. Kutlu Merih ile birlikte 2005 yılında Futbol Ekonomisi Stratejik Araştırma Merkezi'ni kurdu. Türkiye Kurumsal Yönetim Derneği'nin (TKYD) oluşturduğu Kurumsal Yönetim ve Futbol Endüstrisi Çalışma Grubu'nda da yer alan Akşar, 2010'da yayımlanan "Kurumsal Yönetim İlkeleri Işığında Türk Futbol Kulüpleri Yönetim Rehberi"nin iki bölümünü kaleme aldı. "Futbol Ekonomisi" ve "Futbol Yönetimi" kitapları bazı üniversitelerde seçmeli derslerde ana kaynak olarak okutulan Akşar, Türk futbolunun sorunlarına çözüm olabilecek araştırmaları yayımlama, araştırmacılara referans sağlama, futbolun entelektüel boyutuna katkıda bulunma amacıyla www. futbolekonomi.com sitesini hayata geçirdi. Bir süre Radikal ve Cumhuriyet Spor eklerinde ve Tamsaha'da yazdı, halen Dünya gazetesinin haftalık "Ekospor" köşesinde ve Mayıs 2015'ten itibaren T24'te yazıyor. |