Bu hafta iki önemli gelişmeye tanık olduk. TÜİK 2017 1. çeyrek büyüme ile Mart dönemi işsizlik rakamlarını yayınladı. Geçen yılın ilk çeyreğine kıyasla GSYH’nın yüzde 5 arttığı mevsim etkilerinden arındırılmış işsizlik oranının ise yüzde 11,7’den yüzde 11,5’e gerilediği görüldü. Ama istatistiklerin çeşitliliği ve metodolojik sorunları her zamanki gibi kafa karışıklığı yarattı. Yorumlar meşrebine göre farklılaştı. Bu gelişmelere açıklık getirmeye çalışalım, ardından da ekonomik canlanmanın uzun soluklu olup olamayacağını tartışalım.

Neredeyse tüm yorumcular yüzde 5 oranında büyümenin sürpriz olduğunu belirtirken Hükümet de uluslararası kuruluşların nispeten düşük büyüme beklentilerine nazire yaparcasına “biz dememiş miydik, devamı da gelecek” havasındaydı. Aslında ilk çeyrekte yüksek büyüme ne sürprizdi ne de kalıcı olduğuna dair güçlü işaretler vardı.

Bahçeşehir Üniversitesi Ekonomik ve Toplumsal Araştırmalar Merkezi (Betam) yeni ulusal hesaplara göre yenilediği tahmin modeli yıllık büyümeyi yüzde 5 olarak öngörmüştü (Mayıs Ekonomik Görünüm. Böyle nokta isabetler kırk yılda bir tutar. 2016 son çeyrekten bu yılın ilk çeyreğine mevsim etkilerinden arındırılmış büyüme oranını yüzde 1,6 tahmin etmiştik, yüzde 1,4 çıktı. Ayrıca modelimiz özel tüketimi olduğundan bir miktar düşük, yatırımları da olduğundan bir miktar yüksek tahmin etmişti. Ama sonuçta öncü göstergeler geçen yılın son çeyreğinde gözlemlenen büyümenin güçlenerek devam ettiğine işaret ediyordu.

Referandum öncesi AKP iktidarı çok sayıda vergi ve kredi teşvikleriyle kesenin ağzını sonuna kadar açmıştı. Özel tüketimin canlanmaması şaşırtıcı olurdu. Nitekim yıllık artış yüzde 5,1 oldu. Buna bir de kamu tüketim harcamalarındaki yüzde 9,4’lük, ihracatta da yüzde 10,6’lık olağanüstü artışlar eklenince GSYH artışı yüzde 5’i buldu. Buna karşılık yatırım artışı beklentinin çok altında yüzde 2,2’de kaldı. Burada bir parantez açıp kimi medya organlarında çıkan katkı hesaplarının doğru olmadığını belirteyim. Yeni ulusal hesaplar artık alt kalemlerin reel büyüklükleri yerine her bir kalemin ayrı ayrı zincirleme hacim endeksi ile hesaplanmış değişimlerini veriyor. Bunlar da toplanabilir değiller. Dahası TÜİK stok değişimini de şimdilik açıklamıyor.

Katkı hesabı kesin olarak yapılamasa da şu değerlendirmeyi rahatlıkla yapabiliriz. Yüksek büyüme büyük ölçüde tüketim teşviklerinden ve kamu harcamalarından kaynaklandı. Sonuçta uzun yıllardır ekonominin önemli bir çıpasını oluşturan mali disiplin de tartışılır hale geldi. Geçen yıl ilk kez kamu borcunun GSYH’ ya oranında artış meydana gelmişti. Bundan böyle kamu sert bir fren yapmazsa mali disipline yönelik endişeler artarak devam edecek.

Yatırımların bir türlü canlanamaması bir diğer sorun. Demokrasi ve hukuk devletinden giderek uzaklaşıyoruz. Bu koşullarda AB ile ilişkilerde idare-i maslahatın dışında bir gelişme gündemden tamamen çıkmış durumda. Son bir yılda yabancı doğrudan yatırımlar önceki bir yıla kıyasla yüzde 30 azaldı. Yüksek ve katılaşmış enflasyon Merkez Bankası’nı elini sıkı tutmaya zorluyor. Kredi ve mevduat faizler yükseliyor. Bu belirsizlikler ortamında yatırımlarda bir canlanma beklemek hayal. Yatırımlara ilişkin dikkat çeken bir ayrıntıyı da not etmek isterim. Gayrisafi sermaye oluşumu inşaatta yüzde 10 artarken Makine-Teçhizat kaleminde yüzde 10,1 azalmış. Sınırlı yatırım artışı diğer aktifler kaleminden kaynaklanıyor. Oysa yüksek büyümenin sürdürülebilir olması üretici yatırımlara bağlı.

Büyümenin kalıcılığı açısından tek olumlu gelişme ihracat artışı. Bu artışın ardında AB ekonomisinin canlanmaya başlaması ve TL’nin uğradığı büyük değer kaybı var. Ancak sıkı para yüksek faiz politikasıyla TL birkaç aydır reel değerlenme sürecine girdi. Daha alan var ama enflasyonu düşürmenin büyüme maliyeti de giderek yükseliyor. Bu düzeyde ihracat artışlarının önümüzdeki çeyreklerde tekrarlanması olası değil. Kaldı ki ithalat artışının yüzde 0,8’de kalması geçici bir duraklamayı ima ediyor.

Sonuç olarak ilk çeyrekte yüzde 5’e yükselin yıllık büyümenin bu düzeyde devam etmesi, hatta Hükümet’in iddia etiği gibi daha da yükselmesi bana inandırıcı gelmiyor. Para ve maliye politikaları açmazlarla karşı karşıya. Yukarı tükürsen bıyık aşağı tükürsen sakal durumundalar. Kısacası ilk çeyrekte ekonominin yüzde 5 büyümesi yılın tamamında bu düzeyde büyüyeceği anlamına gelmez. Şahsen yüzde 4 civarında bir büyüme bekliyorum.

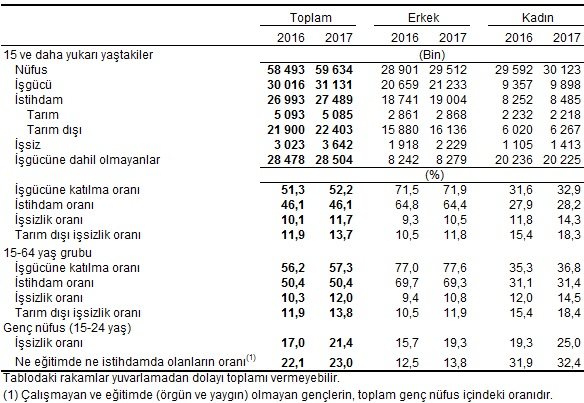

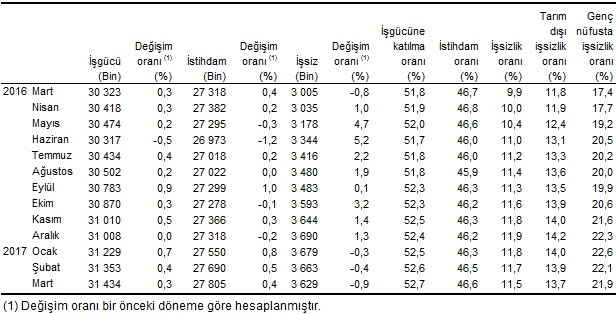

Ekonomi 2106’da yüzde 3 kadar büyümüştü. Bu büyüme istihdamı yeterince artıramadığından işsizlikte de ciddi bir sıçrama meydana gelmişti. Yüksek büyümenin yarattığı yüksek istihdam artışı ilk çeyrekte işsizliği düşürmeye başladı. Geçen yılın son çeyreğinden bu yılın ilk çeyreğine istihdam 364 bin arttı. Büyüme böyle devam ederse sorun yok. İşsizlik de düşmeye devam eder. Ama büyüme yüzde 4’e yönelirse işsizlik de mevcut yüksek seviyesinde takılı kalır.