20 Haziran 2021

Kamu Maliyesi Raporu ve Bütçe Gerçekleşmeleri bütçedeki adaletsizlikleri tescil ediyor!

Siyasal iktidar tarafından 'sağlıklı bir bütçe performansı göstergesi' olarak sunulan kamu maliyesi verileri halk açısından başka bir anlama geliyor

Hazine ve Maliye Bakanlığı geçtiğimiz hafta Kamu Maliyesi Raporu'nun (1) ilkini yayınladı Ardından da yılın ilk beş ayını içeren bütçe gerçekleşmeleri yayınlandı.

Kamu Maliyesi Raporu bu yılın üç ayına ilişkin olarak dünyada ve Türkiye'de genel ekonomi ve kamu maliyesi alanındaki gelişmelere ayrıntılı bir biçimde yer veriyor. Bu şekliyle Cumhurbaşkanlığı Yıllık Programı'nın çeyreklik hali gibi.

Öncelikle, raporda işin ancak erbabı tarafından anlaşılabilecek türden satır arası mesajlar var. Örnek olarak 12'nci sayfada bankacılık sektörünün sağlam temeller üzerinde durduğu anlatılırken, sektördeki tahsili gecikmiş alacak (TGA) oranının 2021 yılı Mart ayı itibarıyla sadece yüzde 3,8 gibi oldukça düşük bir düzeyde olduğu vurgusu yapılıyor.

Ancak hemen ardından itiraf gibi bir cümle geliyor: “Bu düşük seviyede bankaların kredi sınıflandırmalarına ilişkin salgın sürecinde getirilen düzenleme kolaylıkları etkili olmuştur.”

Yani “aslında çok daha yüksek olan bu oran yeni tanımlamalar ve sınıflandırmalar sayesinde bu düzeyde gösterilebilmektedir” deniliyor. Nitekim Salgın sırasında yapılan bir düzenleme sonucunda takibe düşen alacağın süresi üç aydan altı aya kadar çıkartıldı, böylece takibe düşen kredilerin oranı kağıt üzerinde düşürüldü. (2)

Birbiriyle çelişkili tespitler ve öneriler

Asıl önemli olan ise raporda mantıksal olarak birbiriyle uyuşmayan tespit ve önerilerin yer alması. Bütçe açığı konusunda bu durum kendisini net olarak gösteriyor. Raporun 13'ncü sayfasında:

“Avrupa Birliği ortalaması dikkate alındığında merkezi yönetim bütçe açığının GSYH'ye oranı, 2019 yılı için yüzde 0,8 iken 2020 yılında yüzde 5,9'a yükselmiştir. Söz konusu oran ülkemizde 2019 yılında yüzde 2,9 iken 2020 yılında yüzde 3,4 olarak gerçekleşmiştir”.

Kısaca raporda AB ortalamasına göre bütçe açığının çok iyi bir durumda olduğu belirlemesi yapılıyor. Buna kısmen katılıyoruz, ancak göreli olarak bu iyi duruma rağmen Salgın sırasında halka yeterli mali destek verilmemesini de eleştiriyoruz.

Diğer taraftan 14'ncü sayfada:

“Bu çerçevede, hem bütçe üzerindeki ilave maliyetler ve riskler, hem de mali disiplinin kararlılıkla devam ettirilmesi politikası dikkate alınarak bütçe açığını azaltacak tedbirlerin uygulanmasına karar verilmiştir. Bu kapsamda, 2021 yılı bütçe açığı/GSYH hedefi yüzde 4,3'ten yüzde 3,5'e güncellenmiştir. Bununla birlikte, bütçede oluşturulacak mali alan gerekmesi durumunda salgın kaynaklı ilave harcama ihtiyaçlarını karşılamak üzere kullanılacaktır” denilerek kemer sıkmanın sürdürüleceği ilan ediliyor.

Kemer sadece halk için sıkı, bazıları için oldukça gevşek

Eğer Salgın koşullarında dahi uygun bir mali hareket alanı mevcutsa, Salgının ve ekonomik krizin halkı bu denli etkilediği, işsizliğin ve yoksulluğun tavan yaptığı bu koşullarda daha fazla kemer sıkmanın gereği nedir?

Aslında daha sonraki sayfalarda, ilk üç aylık bütçe performansına ilişkin olarak sunulan veriler dikkate alındığında, hem harcamalar, hem de vergi gelirleri boyutuyla sadece belli kesimlerin desteklenmesine ilişkin olarak kesenin ağzının tamamen açıldığı, buna karşılık halka Salgın boyunca kemer sıktırıldığı net bir biçimde anlaşılıyor. Bütçe açığını daha da düşürme hedefi ise bu uygulamanın bundan böyle çok daha katı bir biçimde hayata geçirileceğini itiraf etmekten başka bir anlama gelmiyor.

Harcamalar artarken bütçe açığı tek koşulla düşer

Bu arada raporun 14'ncü sayfasında, bir başka iddialı ve bir o kadar da çelişkili bir tespit içinde bulunduğumuz yıla ait Merkezi Yönetim Bütçesi büyüklükleri ile ilgili olarak yapılıyor:

“2021 yılı Merkezi Yönetim Bütçe Kanununda bütçe gelirleri 1.101,1 milyar TL, bütçe giderleri 1.346,1 milyar TL ve bütçe açığı 245,0 milyar TL olarak öngörülmüştür. Ancak, salgın koşulları, makroekonomik gelişmeler ve uygulanan/uygulanması planlanan tedbirler dikkate alındığında yılsonunda bütçe gelirlerinin 1.254,6 milyar TL, bütçe giderlerinin 1.454,5 milyar TL ve bütçe açığının 199,9 milyar TL olarak gerçekleşmesi tahmin edilmektedir”.

Yani kaçınılmaz olarak harcamaların artacağı, ancak vergi gelirlerinin de artarak bu yıl hedeflenenden daha düşük bir bütçe açığının sağlanacağı ileri sürülüyor.

Bu konuda ya raporda da geniş olarak yer verilen bu yılın ilk üç ayının yüzde 7 gibi yüksek büyümesine ve ikinci çeyreğinde daha yüksek olacağı beklentisine, buradan hareketle de vergi gelirlerinin tahsilatında bir patlama yaşanılacağına güveniliyor ya da her şeye rağmen halkın vergi ödeme kapasitesinin zorlanarak bu vergilerin toplanacağı öngörülüyor.

Ekonomik büyümenin tek başına vergi gelirlerini artırmaya yetip yetmeyeceği konusu bir yana hangi vergilere yüklenilerek bu açığın daraltılacağı konusu ise buradaki meselenin özünü oluşturuyor.

Bekçi Murtaza rolünü oynamaya soyunmak

Yüksek büyüme ile başı dönen siyasal iktidarın önümüzdeki altı ayın mayınlarla döşeli olduğunu görmediği ya da bunu önemsemediği açık. Yüksek enflasyon, yüksek cari açık, yüksek faiz oranları, yüksek dış borç stoku, yüksek kısa vadeli dış borç ödemesi (185 milyar doların üzerinde), yüksek döviz kuru, çok yüksek CDS'ler ve tüm bunlara karşılık eksi 50 milyar doların üzerinde net Merkez Bankası rezervleri ekonomiyi bir dış borç ve sistemik bankacılık krizine götürebilecek mayınlardan bazılarını oluşturuyor.

Yüksek işsizlik ve derin yoksulluğun, devletin dışarıda giderek narko devlet olarak anılmaya başlamasının bu ekonomik sorunları daha da derinleştirmekte olduğu ve borçları çevirebilmek, cari açığı fonlayabilmek için taze para bulmanın da giderek zorlaştığı açık. Bu da ülkeyi bir emperyalistler kulübü olan NATO'da Bekçi Murtaza rolünü oynamayı (3) gönüllü olarak kabul etmeye götürüyor.

153 milyar liralık ilave vergi kimlerden toplanacak?

Raporun 15'nci sayfasında şunlar yazılı:

“2021 yılı merkezi yönetim bütçe gelirlerinin, Bütçe Kanununda öngörülen tutarın (1.101,1 milyar TL) yüzde 13,9 üzerinde 1.254,6 milyar TL seviyesinde gerçekleşeceği tahmin edilmektedir. Bu kapsamda, Bütçe Kanununa göre yaklaşık 153,5 milyar TL ilave gelir öngörülmektedir. Bu çerçevede; 2021 yılı makro parametrelerdeki değişim, gerçekleşme eğilimi ve vergi dinamiklerinin etkisi ile 96,2 milyar TL, 7256 sayılı Kanun kapsamında 2021 yılında 19,4 milyar TL (2020 yılında 2,1 milyar TL ve 2021 yılı Nisan ayı itibarıyla 14,4 milyar TL tahsilat yapılmıştır), yürürlüğe giren ilave tedbirlerden 37,7 milyar TL, vergi dışı gelirlerden 21,1 milyar TL ilave gelir beklenmektedir”.

Her 1 liralık vergi artışının sadece 25 kuruşu sermayeden alınacak

Bunlar eğer boş umut (ham hayal) değilse, emekçileri vergileme anlamında oldukça zor günler bekliyor. Çünkü bu 153.5 milyar liralık gelirin sadece 37,7 milyar liralık kısmı sermayeden karşılanacak. Aslında bu rakamın kurumlar vergisinden elde edilecek olan 18 milyar liralık kısmının dışındaki vergi gelirleri halka kolayca yansıtılabilecek vergilerden (Özel İletişim Vergisi gibi) oluştuğu için bunlar da halkın sırtına iyice binecek.

Yapılanlar yapılacakların garantisidir!

Bu vergilerin kimlerden toplanacağının işareti ise ilk üç aydaki vergi gerçekleşmelerinde veriliyor.

Sayfa 18'de yer alan Tablo 9'da bu yılın ilk üç ayının vergi gelirleri geçen yılın ilk üç ayı ile kıyaslanıyor. Buna göre vergi gelirleri bu yılın ilk üç ayında geçen yılın aynı üç ayına göre 79 milyar lira (yüzde 45) civarında arttı. En fazla artan vergilere dikkat: Motorlu taşıtlardan alınan ÖTV yüzde 197, dahilde alınan KDV yüzde 174, dayanıklı tüketim mallarından alınan ÖTV yüzde 88, ithalde alınan KDV yüzde 71, kurumlar vergisi yüzde 48, gümrük vergisi yüzde 40, gelir vergisi yüzde 29 ve motorlu taşıtlar vergisi yüzde 20 arttı.

Burada gelir vergisine ayrı bir parantez açalım. Zira bu vergi bu süreçte 11 milyar liraya yakın arttı ve 48.3 milyar lira oldu. Ancak bu verginin yüzde 85'i tevkifat yoluyla yani kaynaktan kesilerek (stopaj), bunun da çok önemli bir kısmı ücretlerden alınıyor (36 milyar lira). Böylece tevkifatın yüzde 88'i ücretlilerden yapılıyor. Kısaca bu verginin üçte ikisi emekçiler tarafından ödeniyor.

Ücretlilere böyle yüklenilirken, uzunca bir süredir izlenmekte olan faiz gelirlerini düşük vergilendirme ya da hiç vergilendirmeme politikasının bir sonucu olarak, bu üç aylık dönemde TL mevduatlarından alınan tevkifat biçimindeki gelir vergisi azaldı. Bunun sonucunda Maliye 4.5 milyar liralık bir vergi kaybına uğradı.

Dahilde alınan katma değer vergisi (KDV) tahsilatları ilgili olarak da benzer bir durum söz konusu. Öyle ki bu üç ayda 53.2 milyar olarak tahsil edilen KDV, sermaye kesimine yapılan KDV iadeleri sonucunda net 23.9 milyar liraya geriledi. (4) Yani iş aleminin KDV yükü yice azaltılırken halkın üstlendiği kısım iyice ağırlaştı.

Mayıs 2021 Bütçe Gerçekleşmeleri bize ne söylüyor?

Kısa bir süre önce yayımlanan bütçe gerçekleşme verileri (5) bütçenin bundan sonra da nasıl kullanılacağına ilişkin öngörülerimizi doğruluyor.

Öncelikle Nisan ayında 16.9 milyar lira olan bütçe açığı Mayıs ayında gerileyerek 13.4 milyar liraya, beş aylık açık ise 7.5 milyar liraya geriledi. Normal koşullarda bütçe açığındaki bu azalma sevindirici bir durumdur. Ancak Covid-19 Salgını ve bu salgının derinleştirdiği ekonomik kriz koşullarında açığın daralması siyasal iktidarın halka kemer sıktırdığının net bir göstergesidir. Nitekim Türkiye'nin Salgın süresince halka yapılan nakit destekleri açısından milli gelirinin yüzde 2'sinin altında kalan ülkeler arasında yer aldığı gerçeği bu tespiti doğruluyor.

Halka kemer sıktırılırken, faizciye ve sermayeye kaynak aktarmaya devam

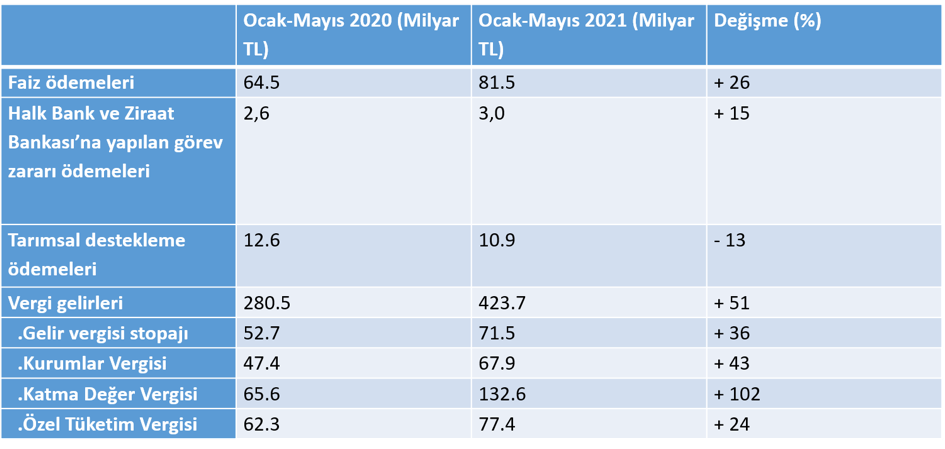

Diğer taraftan, tablodan da görülebileceği gibi, bütçe açığı azalırken faizciye yapılan ödemelerde ciddi bir artış var. Öyleki geçen yılın ilk beş ayında yapılan faiz ödemeleri 64.5 milyar lira iken bu yılın ilk beş ayında bu yüzde 26 oranında artarak 81.5 milyar liraya yükseldi. Bunda yüksek enflasyon ve yüksek faiz oranları etkili oldu. Yani yanlış faiz ve kur politikalarıyla yüksek enflasyona neden olan siyasal iktidarın bu hatası halkın faizciye daha fazla ödeme yapmasıyla sonuçlandı.

Benzer bir biçimde, harcama bütçesinin cari transferler kalemi altında iki kamu bankasına görev zararı olarak yapılan ödemelerdeki artışlar bütçenin sınıfsal karakterini ortaya koyuyor.

Öyle ki Halk Bank'a geçen yılın ilk beş ayında görev zararını kapatmak için 1 milyar liralık transfer yapılırken, bu yılın aynı döneminde bu miktar yüzde 24 artarak 1,3 milyar liranın üzerine çıktı. Aynı şekilde Ziraat Bankası için yapılan ödeme 1,6 milyar liradan yüzde 4'lük bir artışla 1,7 milyar liraya yükseldi. Yani iki bankaya görev zararını kapatmak üzere 3 milyar lirayı aşkın bir kaynak transferi yapıldı.

Kısaca, bazılarına ucuz faiz oranıyla kredi ve ucuz kurdan döviz satışları yapılmasının ve diğer geri dönmeyen kredilerle zarara uğratılan kamu bankalarının bu zararı, halktan toplanan vergilerle yine halka ödettiriliyor. Diğer taraftan aynı dönemlerde çiftçiye yapılan tarımsal destekleme ödemeleri 12.6 milyar liradan 10,9 milyar liraya düşürüldü, yani yüzde 13 oranında azaltıldı. Bu da iktidar blokunun bütçe açığını daraltmak için faturayı halk sınıflarına nasıl kestiğini ortaya koyuyor.

İlk beş aylık vergi tahsilatları vergilemedeki adaletsizliği göz önüne seriyor

Gelelim bütçenin vergi gelirleri tarafına. Geçen yılın ilk beş ayına göre bu yılın aynı döneminde vergi gelirleri 143 milyar lira artarak 280.5 milyar liradan 423.7 milyar liraya çıktı, yani yüzde 51 oranında arttı.

Böyle bir artışın bir kısmı yüksek enflasyon ile açıklanabilirse de, tamamını bununla açıklamak mümkün değil zira resmi enflasyon oranı yüzde 17'nin altında. O halde sadece halka dönük harcamalarda kısıntı yapılmadığı, aynı zamanda halktan toplanan vergilere de epeyce bir yüklenildiği ortaya çıkıyor.

Örnek olarak gelir vergisinden sağlanan gelirler bu süreçte 58.5 milyar liradan 80.1 milyar liraya çıktı. Bu yüzde 37'lik bir artış demek. Bu verginin yüzde 89'unu stopaj ya da tevkifatla toplanan gelir vergisi oluşturuyor. Bu da 52.7 milyar liradan 71.5 milyar liraya yükseldi. Bu verginin üçte ikisini ise ücretten tevkifatla alınan gelir vergisi oluşturuyor. Böylece dolaysız vergiler içinde beşte biri aşan bir paya sahip olan bu vergi gelirlerindeki artış emekçilerin daha fazla vergi ödemeleriyle sağlanmış oldu.

Kurumlar vergisi aynı dönemde 47.4 milyar liradan 67.9 milyar liraya çıktı. Bu yüzde 43'lük bir artış demek. Bu verginin yüzde 25-50'sinin geriye doğru ücretlere yansıtılabilir olduğunu (6) unutmamak gerekiyor. Böylece sermaye kesiminin elini taşın altına soktuğu kısım bu ölçüde azalıyor.

KDV tahsilatları yüzde 125 arttı

Ancak asıl büyük artışlar dolaylı vergiler denilen ve asıl olarak halkın ödemek durumunda kaldığı, onun üzerine yığılıp kalan vergiler. Örnek olarak dahilde alınan katma değer vergisi (KDV) geçen yılın ilk beş ayına göre bu yılın aynı döneminde 19.4 milyar liradan 43.6 milyar liraya çıktı. Yani yüzde 125 oranında artış gösterdi. İthalde alınan KDV ise aynı dönemlerde 46.2 milyar liradan, yüzde 93'lük bir artışla, 89 milyar liraya yükseldi. Son olarak özel tüketim vergisi (ÖTV) yüzde 24'lük bir artış ile 62.3 milyar liradan 77.4 milyar liraya çıktı. (7)

Özetle, siyasal iktidar tarafından 'sağlıklı bir bütçe performansı göstergesi' olarak sunulan kamu maliyesi verileri halk açısından başka bir anlama geliyor. Çünkü faizciye, sermayeye kaynak aktarmaya, lüks devlet harcamalarına, güvenlik harcamalarına devam edilirken, halka dönük sosyal harcamalar, üstelik de en çok ihtiyaç duyulan bir dönemde, kısıldı. Halktan toplanan vergiler ise daha da artırıldı.

Dipnotlar

- C. Hazine ve Maliye Bakanlığı, amu Maliyesi Raporu 2021-1/ Mayıs 2021.

- BDDK'nın 8948 Sayı ve 17 Mart 2020 Tarihli Kararı.

- Fehim Taştekin, “NATO'da bir Bekçi Murtaza!”, https://www.gazeteduvar.com.tr (16 Haziran 2021).

- C. Hazine ve Maliye Bakanlığı, amu Maliyesi Raporu 2021-1/ Mayıs 2021, s. 21.

- C. Hazine ve Maliye Bakanlığı , Merkezi Yönetim Bütçe Gerçekleşmeleri, https://www.hmb.gov.tr (20 Haziran 2021).

- https://taxfoundation.org/do-corporate-tax-cuts-increase-income-inequality (29 October 2020).

- T.C. Hazine ve Maliye Bakanlığı , Merkezi Yönetim Bütçe Gerçekleşmeleri, https://www.hmb.gov.tr (20 Haziran 2021).

Yazarın Diğer Yazıları

Suriye’nin işgalinin asıl kazananı kim ya da kimler (2): Silah satışları

Suriye’nin işgalinin bölgedeki jeopolitik ve Suriye’nin komşularının iç siyasetlerine etkileri açısından büyük etkileri ve sonuçları olacağı açık

Suriye’nin işgalinin asıl kazananı kim ya da kimler? (1)

Son haftalarda Türkiye, Esad rejiminin Ankara ile ilişkileri normalleştirme çabalarını reddetmesinin ardından isyancı örgütlere yeşil ışık yaktı. Elde edilen sonuç dikkate alındığında, bundan böyle Türkiye muhtemelen ülkedeki en etkili dış aktör olarak ortaya çıkacaktır

Gıda patronları için Türkiye’de her gün “Şahane Cuma!”

“Kara Cuma” dünyada şirketlerin satışlarını patlatarak kậrlarını artırdıkları bir kapitalist oyunun adı. Aynı zamanda halk açısından bir aldatmaca zira halk daha öncesinde şişirilmiş fiyatlardan büyük çapta yapılan indirimlere kanarak daha fazla tüketmeye yönlendiriliyor

© Tüm hakları saklıdır.

Yazarlar

- Adnan Ekinci

- Ahmet Sever

- Ahmet Talimciler

- Akdoğan Özkan

- Alex Akimoğlu

- Ali Akay

- Atilla Dorsay

- Aydın Engin

- Ayfer Feriha Nujen

- Aysel Sağır

- Ayşe Acar

- Barçın Yinanç

- Bekir Ağırdır

- Candan Yıldız

- Cemal Tunçdemir

- Çağnur Öztürk

- Çiğdem Anad

- Deniz Can

- Doğan Akın

- Emrah Akın

- Ercan Uygur

- Erdoğan İşcan

- Erdoğan Sağlam

- Faruk Bildirici

- Fulya Canşen

- Füsun Sarp Nebil

- Gökçer Tahincioğlu

- Gönenç Gürkaynak

- Hakan Aksay

- Hande Çayır

- Hasan Cemal

- Hasan Göğüş

- Hasan Servet Öktem

- İrfan Yalın

- İskender Aruoba

- Leyla Alp

- M. K. Perker

- Mehmet Y. Yılmaz

- Mehmet Y. Yılmaz | Futbol

- Mehmet Y. Yılmaz | Hafta Sonu

- Mehmet Yalçın

- Murat Batı

- Murat Belge

- Murat Bjeduğ

- Murat Sabuncu

- Mustafa Durmuş

- Oğuz Demiralp

- Orhan Tekelioğlu

- Oya Baydar

- Pınar Doğu

- Rıdvan Akar

- Rıza Türmen

- Selçuk Demirel

- Sencer Ayata

- Seyfettin Gürsel

- Süheyl Aygül

- Şenay Tanrıvermiş

- Şengün Kılıç

- Şirin Payzın

- Şükrü Hatun

- Talat Kırış

- Tan Oral

- Tolga Şardan

- Tolga Şirin

- Tuğçe Tatari

- Tuğrul Akşar

- Tuğrul Eryılmaz

- Türkay Demir

- Uğur Gürses

- Umut Ozan Darıcı

- Yalçın Doğan

- Yılmaz Murat Bilican

- Yusuf Nazım

- Zeynel Lüle