27 Ağustos 2020

"Devlet mali krizi"nin eşiğindeyiz

Sırasıyla; bütçe açığı, Hazine nakit açığı, kamu borçlanması ve faiz ödemeleri önlenemez bir biçimde artış gösterdi. Öte yandan devlet mali krizi devletin sınırları içinde kalmadı ve bankacılık krizini de tetiklemeye başladı

Artık krizleri yazmak, konuşmak istemesek de içinden geçmekte olduğumuz süreç bize bunu dayatıyor. Krizsiz bir dünya yaratana kadar kapitalizmin neden olduğu ekonomik, sosyal ve ekolojik krizleri ve çöküşleri (kuşkusuz çözümleri de) yazmayı sürdürmek toplumsal sorumluluğumuzun bir gereği.

Türkiye ekonomisinin bu yıl ciddi oranda küçüleceğini artık sağır sultan bile duydu. Dünya Bankası bu küçülmenin yüzde – 3,8, IMF yüzde - 5 ve OECD yüzde -6'ya yakın bir oranda gerçekleşeceğini öngörüyor. (1)

Küçülme kaçınılmaz zira Korona Salgını yüzünden (Çin ekonomisi haricinde), tüm dünya ekonomileri küçülüyor. Türkiye ekonomisi ise 2018 yılında zaten resesyonda idi ve 2019 yılında bu durumdan çıkamamıştı. Korona salgını ile birlikte, Mart ayından itibaren yaşanan arz ve talep yönlü şoklar yüzünden, çok daha büyük çaplı bir kriz dalgasının etkisi altına girdi.

Diğer yandan krizin tek sorumlusu olarak Korona Salgınını görmek ciddi bir yanılgı olur. Çünkü salgın öncesinde de ülke ekonomisini krize sürükleyen; başta sistemik iktisadi nedenler olmak üzere, artan militarizm, sürdürülen savaşçı politikalar ve otoriter siyasal İslamcı yeni rejimin beraberinde getirdiği politik belirsizlikler ve riskler gibi nedenler de söz konusuydu.

Birkaç bölümden oluşan bu yazımızın bu bölümünde ülkede yaşanan çoklu krizlerden birini, "devlet mali krizi"ni irdeleyeceğiz. Somut olarak Türkiye'deki son kamu maliyesi verilerinden hareketle, ekonomik krizin nasıl devlet mali krizine dönüştüğüne odaklanacağız (bu krizin spesifik bir biçimde hangi yollarla bir bankacılık krizine yol açabileceği konusunu ise daha sonraki yazılarımızda ele alacağız).

Reel ekonomide yaprak kıpırdamıyor

Okuyucunun sabrına güvenerek, analizimize öncelikle Türkiye ekonomisi ile ilgili bazı temel reel göstergeleri sunarak başlayalım.

Ülkede bugünlerde yeni yatırım da, yatırım ortamı da yok. Sabit sermaye yatırım harcamalarındaki bu yılın ilk çeyreğindeki düşüş Salgının etkili olmaya başladığı nisan ayından itibaren daha da derinleşmiş görünüyor. Aynı zamanda perakende satışlar ve özel tüketim harcamaları da azaldı. Tüketici ve yatırımcı güven endeksleri düşmeyi sürdürüyor. Sanayi üretimi bu yılın ikinci çeyreğinde (bir önceki yılın aynı çeyreğine göre) yüzde - 16,9 azaldı.(2) 2019'da artıya dönen cari açığın bu yıl yüzde -3,2 olması bekleniyor. (3) Geniş tanımlı işsizlik ve istihdam kaybı oranı yüzde 50, gerçek işsiz sayısı 17,2 milyon oldu.(4) Gerçek enflasyon ve yoksulluk oranı ise yüzde 30'un üzerinde seyrediyor.

Finansal göstergeler endişe veriyor

Finansal göstergeler açısından da durum hiç iç açıcı değil. Örnek olarak dolar kuru 7,40'ın üzerine çıkarak tarihsel bir zirve yaptı. Merkez Bankası kurdaki bu yükselişi durdurabilmek için likidite sıkılaştırmasıyla faizleri (dolaylı da olsa) yükseltmek durumunda kaldı.

Finans dışı özel sektörün net döviz pozisyonu açığı 165 milyar doları aşıyor. (5) Ülkenin CDS'leri, eşiği çok aşarak Ağustos ayında 560 puana yaklaştı.(6) "Döviz rezervlerindeki düşüş, zayıf para politikası, negatif reel faiz ve kısmen güçlü kredi teşvikinin tetiklediği yüksek cari açığın dış finansman risklerini artırdığı" gerekçesiyle, kredi derecelendirme kuruluşu Fitch ülkenin not görünümünü negatife düşürdü. (7)

Merkez Bankası döviz rezervleri sadece 6 ayda 30 milyar dolar eridi, döviz swapları çıkartıldığında ise eksiye dönüyor. 7 Ağustos itibariyle yurt dışına sermaye çıkışları 12 milyar doları buldu. (8)

Bu süreçte görev zararları artan kamu bankalarının döviz açık pozisyonları da, yasal sınır olan sermayelerinin yüzde 20'sini aşarak, yüzde 30'a ulaştı.(9) Bankacılık sektöründe kârlılık oranları düşerken (10), KOBİ'lere ait takipteki kredilerin oranı yüzde 7'ye aştı. (11)

Daha da kötüleşen devlet maliyesi

Dahası ülkenin sorunları sadece ekonomik küçülme gibi reel ekonominin yaşadığı sorunlarla ya da döviz açığı, yüksek kur, batık krediler gibi finansal sorunlarla sınırlı değil. Devlet maliyesi alanında da ciddi sorunlar yaşanıyor. Bir başka anlatımla; ekonomik kriz sürerken, finansal kriz kapıda beklerken, devlet mali krizi de bir süredir "sırada ben de varım" demeye başladı.

Vergi gelirleri azalırken, bazı devlet harcamaları ciddi olarak arttı

Bu duruma yol açan mali faktörleri şöyle özetlemek mümkün: Toplanamayan, sık sık affedilen, uzlaşma yoluyla eksik alınan ve Korona salgını yüzünden indirim, erteleme biçiminde özel sektörden tahsil edilmeyen vergiler ve diğer mali yükümlülükler ciddi boyutlara ulaştı.

Diğer yandan salgın nedeniyle başta sağlık harcamaları olmak üzere, sermaye sınıfına verilen teşvikler, sübvansiyonlar, büyük inşaat ve enerji şirketlerinin kurtarılması için verilen mali desteklerde ciddi artışlar söz konusu.

Bunlara bir de piyasaya göre daha ucuz faizlerle kredi ve düşük kurdan döviz sattıkları için zarar eden kamu bankalarının zararı, bir türlü düşürülemeyen ve çok büyük bir kısmı halkın refahı ile ilgili olmayan lüks devlet harcamaları, askeri harcamalar, iç güvenlik harcamalarını ve Kamu Özel İşbirliği yöntemi altında yapılan büyük alt yapı projelerinin bütçeye getirdiği yükleri de dâhil ettiğimizde durum iyice kötüleşiyor.

Devlet maliyesindeki bu gelişmelerin sonucunda, özel ekonominin yanı sıra devlet de artık kriz potasına girmiş durumda. Sırasıyla; bütçe açığı, Hazine nakit açığı, kamu borçlanması ve faiz ödemeleri önlenemez bir biçimde artış gösterdi. Öte yandan devlet mali krizi devletin sınırları içinde kalmadı ve bankacılık krizini de tetiklemeye başladı.

Goldscheid'den O'Connor'a devlet mali krizi

‘Devlet mali krizi' yeni bir kavram değil. Bu kavramı ilk kullanan iktisatçının mali sosyolojinin de öncülerinden R. Goldscheid olduğu kabul ediliyor.

Goldscheid, feodalizm sonrasında feodal devletin yerini alan kapitalist devleti ‘vergi devleti' olarak niteliyor ve bu yapının içinin sermayedarlar tarafından boşaltılarak mali bir krize sokulduğunu ileri sürüyor. Ona göre mali kriz, finans sermayeye yapılan yüksek borç servisi ödemeleriyle, bu da işçilerin daha ağır biçimde vergilendirilerek sermaye sahipleri tarafından daha fazla sömürülmesiyle sonuçlanıyor.(12)

Goldscheid'ten etkilenen Schumpeter'e göre, bir zamanlar feodal egemenlere (devlete) ait olan mülkiyet özel sektöre geçip piyasalar gelişmeye başlayınca, vergileme devletin temel gelir kaynağı oldu. Böylece ‘vergi devleti' ile kapitalizmin yükselişi aynı sürecin birbirinden ayrılmaz parçaları oldular. Diğer yandan, süreç içinde devletin gelire olan ihtiyacı aşırı bir şekilde arttığında bu durum artık sürdürülemez bir hale gelir ve vergi devleti çöker.(13) Kısaca Schumpeter'e göre devletin özel sektöre olan finansman yönünden bağımlılığı (son tahlilde) vergi devletinin çöküşüne neden olacaktır.

Ancak kavrama asıl anlamını veren kişi İkinci Dünya Savaşı sonrasının Marksist iktisatçılarından J. O'Connor'dur.

Sınıfsal çelişki ve çatışma mali krizin nedeni

O'Connor'a göre, kapitalist devletin kabaca birbiriyle çatışan iki işlevi mevcut: "Sermaye birikimini sağlamak" ve "bunu toplum nezdinde meşrulaştırmak". Yani devlet bir yandan özel sermaye birikimini kârlı kılabilecek koşulları yaratmalı, diğer yandan da toplumsal uyumu / uzlaşmayı korumalıdır. (14)

Öte taraftan pratikte, birbiriyle uzlaşmaz çelişki içinde olan sosyal sınıfların çıkarlarını yansıtan bu iki işlev devletin bir mali krize girmesiyle sonuçlanır. Şöyle ki; kapitalist devlet sermayenin karşılaştığı maliyetleri sosyalleştirirken, kârların özelde kalmasını sağlar. Böylece kârlı bir sermaye birikimini oluşturmaya dönük olarak yapılan devlet harcamaları, devlet destekleri sürerken, bunları finanse etmesi beklenen vergiler yeterince artırılamaz. Çünkü sermaye sınıfı vergi vermeye yanaşmaz. Halkın vergi ödeme gücününse bir üst sınırı mevcuttur. Bunun sonucunda devlet gelirleri ile devlet harcamaları arasında yapısal bir açık oluşur. Bu da mali bir krize neden olur.

Özetle devlet mali krizi teorisi perspektifinden; devlet harcamaları artarken, devlet geliri yaratma kapasitesi bunun çok gerisinde kaldığında (yapısal açık), ‘vergiye dayalı devlet' kendi mali çöküşünün tohumlarını da atmış olur.

Bütçe artık yama tutmuyor

Bu perspektiften Türkiye'de neler olup bittiğine bakalım. Bunun için de öncelikle bütçe açığından başlayalım.

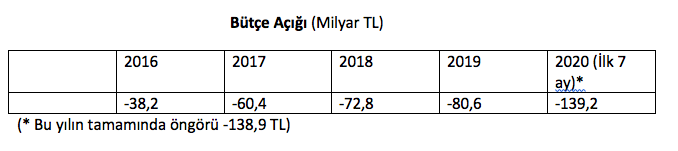

Merkezi Yönetim Bütçesi açığı son yıllarda sürekli artarak; 2016 yılında - 38,2 milyar liraya, 2017 yılında - 60,4 milyar liraya, 2018 yılında -72,8 milyar liraya yükseldi.

2019 yılında - 80,6 milyar lira olan açığın 2020 yılında -138,9 milyar lira olması öngörülmüştü. Ancak 2020 yılının sadece 7 ayında (Ocak-Temmuz) bu açık – 139,2 milyar lira olarak gerçekleşti. Tek başına Temmuz ayındaki açık ise – 29,7 milyar lira oldu. (15)

Gerçekte açığın çok daha yüksek çıkması gerekiyordu. Çünkü bu 7 ay içinde sadece Ocak ayında bütçe 21,5 milyar lira olmak üzere fazla verdi. (16) Bu fazlanın nedeni bu ay Merkez Bankası'nın yapılan olağanüstü genel kurulunda kurumun geçen yılki kârının yüzde 90'ının ve geçen yıllardan kalan ihtiyat akçesinin Hazine'ye kâr payı olarak aktarılması kararının alınmış olması.

Tahminlere göre bu yıl 50-55 milyar lira civarında bir Merkez Bankası kaynağı (vergi dâhil) Hazine'ye aktarılmış olacak. (17) Ocak ayında bu aktarmanın bir kısmının yapıldığı anlaşılıyor. Kısaca Merkez Bankası kârı ve ihtiyat akçesi olmasaydı (tıpkı geçen yıl olduğu gibi) bu yıl da bütçe açığı çok daha fazla olacaktı.

Bu gelişmeyi kısaca yorumlayalım: Bu yıl öngörülen açık miktarı daha ilk 7 ayda aşıldı. Geçen yıl Temmuz ayında bütçe 9,9 milyar lira fazla verirken, bu yılın Temmuz ayında bunun açığa dönüşerek – 29,7 milyar liraya çıkması, açığın yüzde 400 arttığı anlamına geliyor.

7 ay (Ocak-Temmuz) olarak bakıldığında; 2019 yılında bütçe açığı -68,7 milyar iken, bu 2020 yılının aynı döneminde -139,2 ‘ye yükseldi. Bu yaklaşık yüzde 103'lük bir artış demek oluyor.

Bu gelişmeler Dünya Bankası'nın son raporunda bütçe açığının tarihsel zirve olarak milli gelirin yüzde - 5,2'sini bulacağı öngörüsünü doğrular nitelikte (Maastricht Kriteri olan yüzde - 3'ün neredeyse 2 katı).

Faiz dışı açık yüzde 482 arttı

Bu arada bir ayrıntıya da dikkat çekmemiz gerekiyor: Faiz Dışı Denge. Bu kavram faiz ödemeleri düşüldükten sonraki bütçe ya da Hazine dengesini gösteriyor. Ortaya çıkan fark pozitif ise faiz dışı fazladan (FDF), negatif ise faiz dışı açıktan (FDA) söz ediliyor. Bu açığın hızla büyümesi devletin yapısal bir mali kriz (dolayısıyla borçlanma yönündeki baskı) içinde olduğuna işaret ediyor.

Bu çerçevede geçen yılın Temmuz ayında + 17,6 milyar lira olarak faiz dışı fazla verilmiş iken, bu yılın ilk 7 ayında bu fazla açığa dönüştü ve yüzde 220,5 oranında artarak – 21, 2 milyar liraya çıktı. 7 aylık (Ocak –Temmuz) faiz dışı denge ise – 59,4 milyar lira oldu (bu arada yılın ilk 7 ayında Hazine borçlanmalarından dolayı 79,7 milyar lira faiz ödendi. Bu geçen yılın aynı dönemine göre yüzde 36'nın üzerinde artış demek).

Böylece 2019 yılının ilk 7 ayında sadece – 10,2 milyar lira olan faiz dışı açık 2020 yılının aynı döneminde yüzde 482'lik bir artış ile - 59,4 milyar liraya çıktı.

Faiz dışı açıktaki artışın bu denli yüksek olması devlet maliyesinin sorununun sadece yüksek faiz ödemelerinden ibaret olmadığını gösteriyor. Asıl sorun artık faiz dışı ve bir türlü azaltılamayan devlet harcamaları. Yani artık devlet maliyesinin dengesizliğine neden olan bazı temel yapısal faktörlerin devrede olduğu çok açık.

Korona sermaye vergilerini azaltırken, ÖTV ve KDV halkın sırtına iyice bindi

Bu yapısal faktörleri gözden geçirelim. Öncelikle bütçe açığının bir tarafını oluşturan vergi geliri tahsilatları durgun seyrediyor. Bu durgunluğun sebepleri arasında; Korona Salgınının neden olduğu ekonomik krizin vergi ödeme gücünü azaltması, vergi toplama gayretini zayıflatması, sıklıkla çıkartılan vergi afları ve yüksek enflasyonun vergi gelirlerini reel olarak düşürmesi gibi faktörler var.

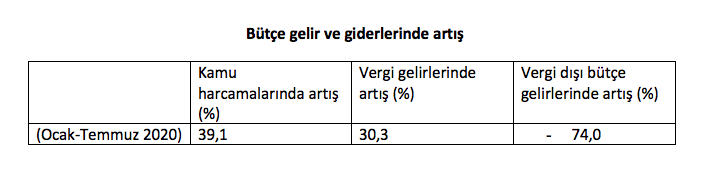

Örneğin geçen yıl aynı dönem ile kıyaslandığında bu yıl (Ocak-Temmuz) 7 aylık dönemde bütçe açığının diğer belirleyeni olan devlet harcamalarındaki artış yüzde 39,1 (faiz hariç yüzde 42,2) olurken, vergi gelirleri artışı yüzde 30,3' de kaldı.

Vergi gelirlerindeki bu artış da asıl olarak, yüzde 81 oranında artan ÖTV ve yüzde 35 oranında artan KDV gelirlerinden kaynaklandı. Çünkü Gelir Vergisi tahsilatları yüzde -1 ve Kurumlar Vergisi tahsilatları yüzde -23 civarında azaldı. Diğer yandan vergi dışı devlet gelirleri yüzde - 74 civarında azalınca, toplam bütçe gelirleri yüzde – 7,4 oranında düştü.

Kısaca bütçe giderleri hızla artarken bütçe gelirlerinin düşmesi bütçe açığını artırdı.

Bu dönemde faiz ödemelerinin dışında, Korona salgını yüzünden başta sermaye kesimi olmak üzere çeşitli kesimlere verilen mali destekler, sermayeye verilen ucuz faiz ve döviz desteği yüzünden kamu bankalarının artan görev zararları belirleyici oldu.

Hanelere verilen destekleri de kapsayan bu "cari transfer harcamaları" adı da verilen harcamalar bütçe ödeneklerinin yaklaşık yüzde 44'ünü oluşturuyor. Bu kalemdeki artış ise yüzde 30 oldu.

Abartılı güvenlik harcamaları krizi tetikliyor

Diğer yandan (üzerinde konuşulması çok da istenmeyen), ancak hız kesmeden de devam eden ve kimilerine göre "güvenlik harcaması" (savunma ve iç güvenlik gibi), kimilerine göre "militarizm ve otoriterleşmeye dönük harcamalar" ya da bazılarınca "savaş harcamaları" olarak adlandırılan harcamalar bütçenin harcamalar tarafını etkileyen en önemli gider kalemi oldu.

Öyle ki 2017 yılı sonu itibariyle iç ve dış güvenlik kurumları (savunma hizmetleri + kamu düzeni ve güvenlik) toplam olarak merkezi yönetim bütçesinin yaklaşık yüzde 11'i civarında kaynak kullandı. Buna adalet hizmetlerine ayrılan yüzde 1,1 civarındaki pay da eklendiğinde, bu pay yüzde 12,1'e çıkıyor. (18)

2020 yılı Merkezi Yönetim Bütçesi ödeneklerinin dağılımı ise çok daha çarpıcı (19). Bu ödeneklerin yüzde 13,2'si (145 milyar lira) iç ve dış güvenlik ve yargılama hizmetleri için ayrılmış durumda.

Ancak buna sermayelerinin tamamına yakını devlete ait olan Aselsan, Roketsan, Savunma ve Hava Sanayi, TAİ, STM gibi ‘Askeri Sanayi Karması'nın ulusal örneklerini oluşturan şirketlerin güvenlik hizmetine dönük üretimleri için kullandıkları kaynak olan 98,5 milyar lira ve Savunma Sanayi Destekleme Fonu'nun (SSDF) 23,9 milyar liralık harcaması dâhil edildiğinde bu rakam 272,9 milyar liraya ve oran yüzde 25'e yükseliyor.

Denetlenemeyen askeri harcamalar

Bütçe dışı bir fon olduğu için Meclis denetimine tabi olmayan ve yaptığı harcamaların detayları gizlilik gerekçesiyle Meclis ile dahi paylaşılmayan Savunma Sanayi Destekleme Fonu bünyesinde 2018 yılında yaklaşık 24 milyar lira gelir elde edildi. Aynı yıl güvenlik ve savunmaya yönelik araç, gereç ve savaş teçhizatı alımına 22,5 milyar liralık harcama yapıldı. (20)

Bu fonun gelir kaynakları 28 Kasım 2017 tarih ve 7061 sayılı Yasa ile daha da güçlendirildi ve 2018 yılından itibaren Gelir ve Kurumlar Vergisinin SSDF'ye aktarılan payı yüzde 6'ye çıkartıldı, Motorlu Taşıtlar Vergisinin yüzde 20'si ve Veraset ve İntikal Vergisinin yüzde 25'i de bu fona aktarılmaya başlandı.

Bir çalışma ülkedeki Askeri Sanayi Karması ve askeri harcamaların geleceğine ilişkin önemli bulgular sunuyor.

Buna göre (21) Türkiye Savunma Sanayi Başkanlığı'nca yayımlanan 2019-2023 dönemi için stratejik planda; Türk savunma sektörünün gelirlerinin 26,9 milyar dolara, ihracatının ise 10,2 milyar dolara çıkartılması hedefleniyor. Türkiye Savunma ve Havacılık Sanayi Üreticileri Birliği tarafından Nisan ayında açıklanan 2019 sanayi verilerine göre ise; sektörün ihracatı 2019 yılında yüzde 40,2 artarak (2018'deki 2,2 milyar dolarlık düzeyden) 3,1 milyar dolara yükseldi. Toplam satışları ise yüzde 24,2 artarak (2018'de 8,8 milyar dolara kıyasla), 10,9 milyar dolara yükseldi.

Sonuç olarak, silah sanayi sektörünün satışlarının dörtte üçünün iç pazarda kullanıldığı ve bunun temel alıcısının da devlet olduğu dikkate alınırsa; sermaye kesimine verilen desteklerin yanı sıra, ülkedeki otoriterleşme ve militarizmi artırmada kullanılan devlet harcamalarının faiz dışı açığı artıran, böylece de devlet mali krizine yol açan faktörlerden biri olduğunun altını çizmek gerekiyor.

Kapitalizmin, krizleri derinleştikçe, savaşlara yönelmesi Birinci Paylaşım Savaşı'ndan bu yana kanıtlanmış olan bir olgu. Bugün de, bu yönde olmak üzere tüm dünyada hem ırkçılık, hem de militarizm yükseliyor. Savunma amacını fazlasıyla aşan büyüklüğe erişen askeri harcamalarsa böyle savaşları gündemde tutmaya yarıyor.

Diğer yandan, dünyanın her yerinde savaşı, ölümü ve öldürmeyi kutsamak yerine, ısrarla ve inatla barışı, yaşamı ve yaşatmayı savunanların mücadelesi de kesintisiz sürüyor.

Mali bir krizin de tetikleyicisi olan savaş harcamalarının arttığı bir dönemde de olsa, çok önemsediğimiz için her yıl alanlara çıktığımız bir gün olan 1 Eylül Dünya Barış Günü tüm dünya halklarına kutlu olsun.

Sonraki yazı: İçi boşalan Hazine ve önlenemeyen devlet borçlanması

Dipnotlar:

(1) World Bank Group, Turkey Economic Monitor, August 2020: Adjusting the Sails, worldbank.org. s. 65.

(2) TÜİK, Sanayi Üretim Endeksi, Haziran 2020, Haber Bülteni (14 Ağustos 2020), http://www.tuik.gov.tr.

(3) World Bank Group, agr. s. 15.

(4) http://disk.org.tr/2020/08/covid-19-istihdami-vurdu-issizlik-ve-is-kaybi-toplami-17-2-milyon (10 Ağustos 2020).

(5) TCMB, Mayıs Ayı Finansal Kesim Dışındaki Firmaların Döviz Varlık ve Yükümlülükleri, https://www.tcmb.gov.tr (5 Ağustos 2020), s. 1

(6) https://tr.investing.com/rates-bonds/turkey-cds-5-year-usd (24 Ağustos 2020).

(7) https://www.cumhuriyet.com.tr/haber/kredi-derecelendirme-kurulusu-fitch-turkiyenin-not-gorunumunu-negatife-dusurdu (23 Ağustos 2020).

(8) https://www.dunya.com/kose-yazisi/bu-doviz-cikisina-rezerv-dayanmaz-zaten-dayanmiyor (20 Ağustos 2020).

(9) https://www.bloomberght.com/kamu-bankalari-tl-yi-savunmak-icin-doviz-acik-pozisyonlarini-artirdi (17 Temmuz 2020).

(10) Bu konuda bkz: Mustafa Durmuş, "Elbette "ekonomi yüksek döviz kurlarından ibaret değil", http://mustafadurmusblog.blogspot.com/2020/08.

(11) BDDK, Türk Bankacılık Sektörü Temel Göstergeleri, Haziran 2020, s. 14.

(12) Goldscheid, Rudolf (1925), A Sociological Approach to Problems of Public Finance. R. Musgrave and A. Peacock (Edts), Classics in The Theory of Public Finance, Palgrave Macmillan, 1958 içinde, s. 202-213.

(13) R. A. Musgrave, "Schumpeter's Crisis of the Tax State: An Essay in Fiscal Sociology," Journal of Evolutionary Economics, Springer, vol. 2(2), August, 1992, s. 89-113.

(14) James O'Connor, The Fiscal Crises Of the State, St.Martin's Press, New York, 1973, Chapter 2, s. 40-64.

(15) C. Hazine ve Maliye Bakanlığı, Aylık Bütçe Gerçekleşme Raporu, Temmuz 2020, s. 2-7.

(16) Hazine ve Maliye Bakanlığı, Aylık Bütçe gerçekleşme Raporu (Ocak 2020), s. 2.

(17) https://www.sozcu.com.tr/2020/ekonomi/son-dakika-merkez-bankasindan-ihtiyat-akcesi-karari (20 Ocak 2020).

(18) Koç Üniversitesi- Eaf-TÜSİAD, Merkezi Yönetim Bütçesi Takip Raporu, Mayıs 2018, s. 42

(19) T. C. Hazine ve Maliye Bakanlığı, 2020 Yılı Merkezi Yönetim Bütçe Kanun Teklifi ve Bağlı Cetveller.

(20) T. C. Sayıştay Başkanlığı, Savunma Sanayi Destekleme Fonu 2018 Yılı Sayıştay Denetim (Düzenlilik) Raporu, (Eylül 2019), s. 22.

(21) Ali Bakeer, "Turkey's Defense Industry in the Covid Age", https://cgpolicy.org (10 July 2020).

Yazarın Diğer Yazıları

Suriye’nin işgalinin asıl kazananı kim ya da kimler? (1)

Son haftalarda Türkiye, Esad rejiminin Ankara ile ilişkileri normalleştirme çabalarını reddetmesinin ardından isyancı örgütlere yeşil ışık yaktı. Elde edilen sonuç dikkate alındığında, bundan böyle Türkiye muhtemelen ülkedeki en etkili dış aktör olarak ortaya çıkacaktır

Gıda patronları için Türkiye’de her gün “Şahane Cuma!”

“Kara Cuma” dünyada şirketlerin satışlarını patlatarak kậrlarını artırdıkları bir kapitalist oyunun adı. Aynı zamanda halk açısından bir aldatmaca zira halk daha öncesinde şişirilmiş fiyatlardan büyük çapta yapılan indirimlere kanarak daha fazla tüketmeye yönlendiriliyor

Sermaye, işçilere açlık sınırının altında bir asgari ücreti layık görüyor!

MÜSİAD’ın asgari ücret önerisi iktidar bloğunun enflasyonla mücadele politikası ve beraberinde gelen mülksüzleştirme, kitlesel yoksullaştırma ve gelirin alt gelir gruplarından alınıp üst gelir gruplarına transferi projesi ile son derece uyumludur. Siyasal iktidarı arkasına almış olan sermaye sınıfı işçi sınıfına karşı belki de ülke tarihinde görülmemiş bir sınıf savaşını yürütüyor

© Tüm hakları saklıdır.

Yazarlar

- Adnan Ekinci

- Ahmet Sever

- Ahmet Talimciler

- Akdoğan Özkan

- Alex Akimoğlu

- Ali Akay

- Atilla Dorsay

- Aydın Engin

- Ayfer Feriha Nujen

- Aysel Sağır

- Ayşe Acar

- Barçın Yinanç

- Bekir Ağırdır

- Candan Yıldız

- Cemal Tunçdemir

- Çağnur Öztürk

- Çiğdem Anad

- Deniz Can

- Doğan Akın

- Emrah Akın

- Ercan Uygur

- Erdoğan İşcan

- Erdoğan Sağlam

- Faruk Bildirici

- Fulya Canşen

- Füsun Sarp Nebil

- Gökçer Tahincioğlu

- Gönenç Gürkaynak

- Hakan Aksay

- Hande Çayır

- Hasan Cemal

- Hasan Göğüş

- Hasan Servet Öktem

- İrfan Yalın

- İskender Aruoba

- Leyla Alp

- M. K. Perker

- Mehmet Y. Yılmaz

- Mehmet Y. Yılmaz | Futbol

- Mehmet Y. Yılmaz | Hafta Sonu

- Mehmet Yalçın

- Murat Batı

- Murat Belge

- Murat Bjeduğ

- Murat Sabuncu

- Mustafa Durmuş

- Oğuz Demiralp

- Orhan Tekelioğlu

- Oya Baydar

- Pınar Doğu

- Rıdvan Akar

- Rıza Türmen

- Selçuk Demirel

- Sencer Ayata

- Seyfettin Gürsel

- Süheyl Aygül

- Şenay Tanrıvermiş

- Şengün Kılıç

- Şirin Payzın

- Şükrü Hatun

- Talat Kırış

- Tan Oral

- Tolga Şardan

- Tolga Şirin

- Tuğçe Tatari

- Tuğrul Akşar

- Tuğrul Eryılmaz

- Türkay Demir

- Uğur Gürses

- Umut Ozan Darıcı

- Yalçın Doğan

- Yılmaz Murat Bilican

- Yusuf Nazım

- Zeynel Lüle