Vergi değişikliklerini içeren ve aylardır konuşulan vergi kanun teklifi Bütçe Komisyonunda görüşüldü. Komisyon görüşmeleri sonucunda bazı cezalar indirildi ve bazı maddeler tekliften çıkarıldı. Bu teklif, Genel Kurul sonrasında son halini alacak ve Cumhurbaşkanının onayına sunulacak.

Söz konusu kanun teklifi Komisyonda görüşülürken birçok tartışmaya sahne oldu. Komisyon görüşmeleri TBMM Tutanak Hizmetleri Başkanlığı tarafından kayıt altına alınmakta ve Meclisin internet sayfasında yayımlanmaktadır. Vergi kanun teklifine ilişkin tutanak da yayımlandı. 483 sayfa olan bu tutanağa buradan ulaşabilirsiniz.

Tutanakta da göreceğiniz üzere milletvekili olan komisyon üyeleri kanun teklifini madde madde konuşup tartışırken Gelir İdaresi başkanı, Gelir İdaresi başkan yardımcılarının yanı sıra TURMOB Başkanı gibi dışardan katılımcılar da bulunmaktadır.

483 sayfalık tutanak metninde bazı verilerin hatalı olduğu görülüyor: Ya veri bazında hata yapılmış ya yorumlama anlamında ya da vergi tekniği açısından.

Verilerin devletin resmi organlarınca açıklanmasına rağmen katılımcıların bu verileri eksik ve/veya yanlış sunmalarına karşın diğer katılımcıların özellikle vekillerin danışmanlarıyla bu verileri doğru kabul edip onun üzerinden tartışmaları ve tutanaklara da bu şekilde geçmiş olması ilginç bir durum olsa gerek.

Bu “yanlış izahatların” bir kısmını aşağıda sizler için derledim.

Asgari ücret istisnasının bütçeye getireceği yük karmaşası

Ak Parti Denizli Milletvekili Nilgün ÖK Tutanağın 34’üncü sayfasında “asgari ücretin vergi dışı bırakılmasından dolayı bütçeye bu yılki maliyeti 677 milyar lira” ifadesine karşın Cumhurbaşkanı yardımcısı Cevdet Yılmaz katıldığı hemen hemen tüm programlarda bu tutarın 590 milyar olduğunu belirtiyor. Örneğin Cevdet Yılmaz’ın TRT’de katıldığı bu programın 44’üncü dakikasında olduğu gibi. Yılmaz, yakın tarihli programlarda da aynı sayıyı defalarca zikretmiştir. Ök ile Yılmaz’ın beyanları arasında yaklaşık 87 milyar lira fark var. İzaha muhtaç bir fark.

Uzlaşmaya ilişkin veri tutarsızlığı

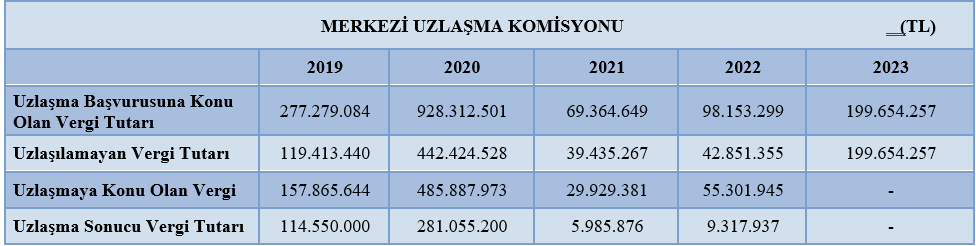

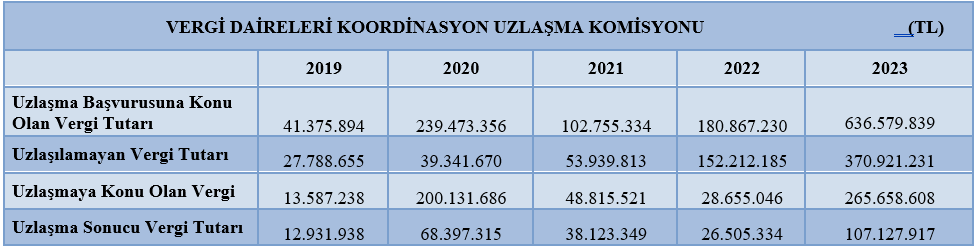

Yine Nilgün Ök’ün, tutanağın 44’üncü sayfasında “Aslında zaten vergi aslı uzlaşma kapsamında asla değildi” beyanı ilginç olmuş. Çünkü Gelir İdaresi Başkanlığı’nın yayımladığı 2023 Yılı Faaliyet Raporu’nun 131’inci sayfasında vergi asılları uzlaşmaya konu olmuş görünüyor.

Aşağıdaki tabloda görüldüğü üzere Vergi Daireleri Koordinasyon Uzlaşma Komisyonuna uzlaşma sonucu silinen vergi aslı 158 milyon 530 bin 691 liradır.

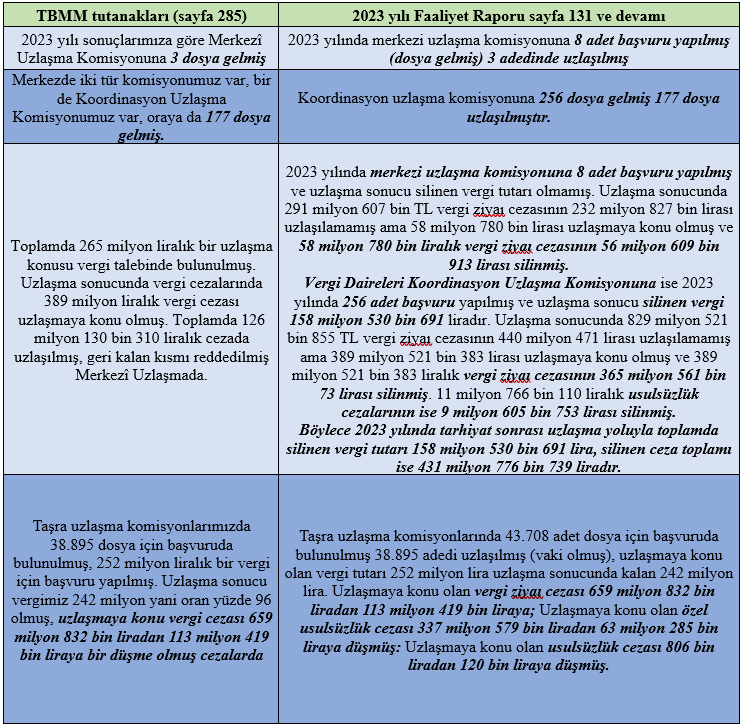

Bu kez yine uzlaşmayla alakalı tutanağın 285’inci sayfasında GİB Başkan yardımcısı “2023 yılı sonuçlarımıza göre Merkezî Uzlaşma Komisyonuna 3 dosya gelmiş 2023 yılında. Yalnız merkezde iki tür komisyonumuz var, bir de Koordinasyon Uzlaşma Komisyonumuz var, oraya da 177 dosya gelmiş. Toplamda 265 milyon liralık bir uzlaşma konusu vergi talebinde bulunulmuş. Uzlaşma sonucunda vergi cezalarında 389 milyon liralık vergi cezası uzlaşmaya konu olmuş. Toplamda 126 milyon 130 bin 310 liralık cezada uzlaşılmış, geri kalan kısmı reddedilmiş Merkezî Uzlaşmada. Taşra uzlaşma komisyonlarımızda 38.895 dosya için başvuruda bulunulmuş, 252 milyon liralık bir vergi için başvuru yapılmış. Uzlaşma sonucu vergimiz 242 milyon yani oran yüzde 96 olmuş, uzlaşmaya konu vergi cezası 659 milyon 832 bin liradan 113 milyon 419 bin liraya bir düşme olmuş cezalarda efendim. Faaliyet raporlarımızda her yıl düzenli yayınlanıyor bu veriler efendim.” şeklinde izahatta bulundu.

Lakin bahsi geçen faaliyet raporunun 131’inci sayfasında pek denildiği gibi değil. Şu şekilde:

Daha birçok husus var

Tutanağın 95’inci sayfasında “cezalar en fazla 23 katına çıkıyor” ifadesine binaen aslında gelir vergisinden muaf esnafa kesilecek ikinci derece usulsüzlük cezası 23 liradan bin liraya yani yaklaşık 43 kat artırılıyor.

Bazı ifadeler ise sosyal medyadan duyulduğu ölçüde söylenmiş gibi. Örneğin tutanağın 57 ve 122’nci sayfalarında gelir vergisi tarifesinin (GVK m.103) ilk diliminin ücretliler için yüzde 15’ten yüzde 10’a indirilmesi gibi bir önerinin ücretler üzerinde GVK m.23/18’den dolayı sıfır etki yaratacağı bilinmeden söylenmiş gibi.

Ayrıca gelir vergisi tarifeleri (GVK m.103), vergi affı sayıları, inceleme oranları, inceleme elemanlarının tam unvanları (denetmen deniliyor tutanaklarda), OECD nezdinde bazı oranlar gibi birçok husus maalesef gerekli özen gösterilmeden zikredilmiş.

Ezcümle

Komisyon görüşmelerinde katılımcıların büyük bir kısmı benzer şeyleri söylemesine rağmen söylenen verilerin bir kısmının teyit edilmesi gerekiyor. Daha da önemlisi katılımcıların sunulan bu verileri teyit etmeden bunları doğru kabul etmeleri de ayrı bir sorun olsa gerek.

Kanunların bu anlamda ülke menfaatine en uygun şekilde yapılması gerekirken sözlü yapılan beyanlarda gerekçe gösterilen verilere karşı taraflarca şüphe yaklaşılıp anında doğru bilgiyle sağlamasının yapılması, yasalaşacak olan madde hükümlerinin daha sağlıklı işlemesini sağlayacaktır. Gördüğüm kadarıyla hiç yapılmamış.

Örneğin uzlaşma maddesi görüşmelerinde iktidar partisi temsilcilerinden birinin aslında vergi aslı hiç uzlaşmaya konu olmuyor gibi yanlış bir ifadenin o an Komisyonda olanlarca araştırılıp aslında hayır öyle değil denilmesi gerekmekteydi ama denilmedi. Ve bu yanlış ifadenin de dayanak olduğu bir anlayışla vergi aslını uzlaşmanın konusundan çıkaran madde hükmü komisyonda kabul edildi.

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|