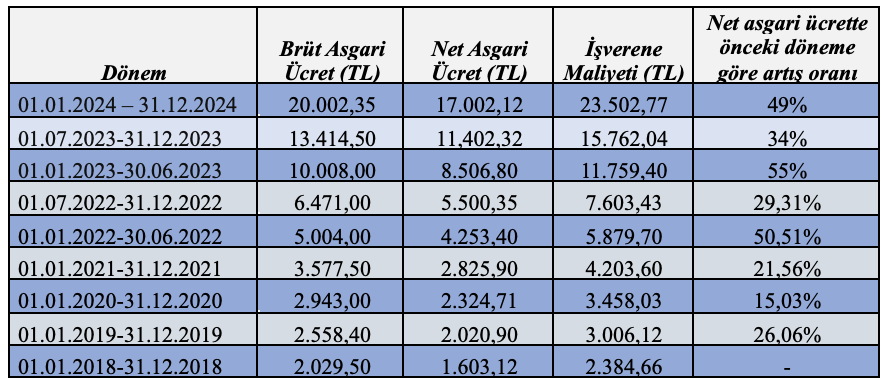

Asgari ücretin son yıllardaki seyri

Aşağıdaki tabloda görüldüğü üzere asgari ücretin değişim seyrine bakıldığında özellikle son iki yılda iki kez arttığını görebilirsiniz. 1 Ocak 2024 itibariyle de net asgari ücret 17 bin 2 liradır. Tablonun dördüncü sütununda ise işverene olan maliyeti de görülmektedir.

Asgari ücretten ne gelir ne de damga vergisi alınmaktadır

1 Ocak 2022 yılından bu yanadır asgari ücret elde eden kişilerin asgari ücreti, gelir ve damga vergisinden istisna edilmiştir. Bu tutardan fazla ücret geliri elde edenlerin ise asgari ücrete kadar olan kısmı istisna edilmiştir. Yani 2024 yılında net 17.002 TL ücret gelirlerinden gelir vergisi alınmamaktadır.

Bu tutardan fazla ücret geliri elde edenler için ise asgari ücreti aşan tutar üzerinden gelir vergisi hesaplanacaktır. Özetle net asgari ücret tutarı gelir vergisinden, brüt asgari ücret tutarı ise damga vergisinden istisnadır.

Bu istisnadan dolayı vergi harcaması

Asgari ücret istisnası da dahil olmak üzere her yıl bütçe kanunu yapılırken takip eden üç yılın (bu yıl 2025, 2026 ve 2027 yıllarına ilişkin) vergi harcama[1] tahmin tutarları da bütçe kanunu ekinde yayımlanmaktadır.

Yani vergi harcamaları, her yıl yapılan bütçe kanunu ekinde yer almaktadır. Bunun içinde gelir vergisinde yer alan muafiyet ve istisna hükümleri ile toplamda ne kadarlık bir vergi harcaması olduğu da belirtilmektedir.

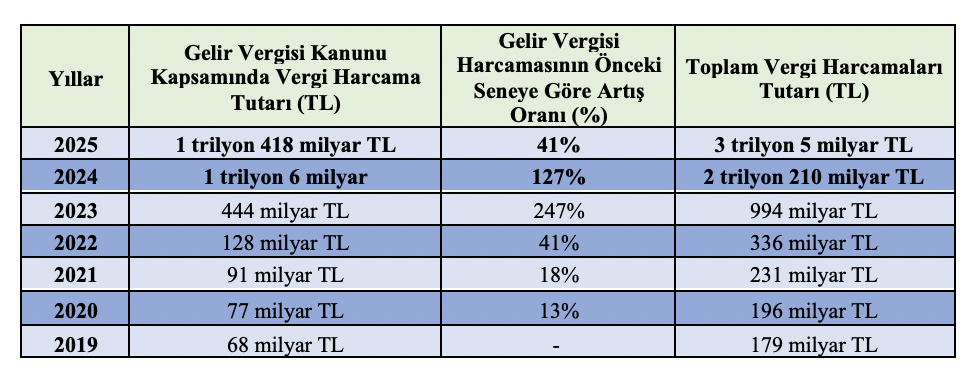

Şöyle ki aşağıdaki tabloda gelir vergisi ve toplam vergi harcama tutarları görülmektedir.

Yukarıdaki tabloda da görüldüğü üzere 1 Ocak 2022 tarihinden bu yanadır uygulanan GVK m.23/18 uyarınca asgari ücrete kadar vergi istisnası dolayısıyla gelir vergisine ilişkin vergi harcama oranı ciddi şekilde artış göstermiştir.

Nasıl yani dediğinizi duyar gibiyim, şöyle ki…

Vergi harcaması ile asgari ücret ilişkisi nedir?

Cumhurbaşkanı yardımcısı Cevdet Yılmaz katıldığı hemen hemen tüm programlarda asgari ücret istisnasından dolayı 2024 yılında devletin al(a)madığı namı diğer kayba uğradığı vergi tutarının 590 milyar olduğunu belirtiyor. Bu tutar, sadece asgari ücrete kadar ücretlere uygulanan gelir vergisi istisna mı yoksa bu istisnadan dolayı damga vergisi ile asgari ücreti (ya da asgari ücreti aşan ücretleri) gider yazan gelir ve kurumlar vergisinin aşınmasından dolayı ortaya çıkan toplam kaybı mı kapsıyor? pek bilemedim. Ama sanıyorum Yılmaz, asgari ücrete kadar olan ücretlere uygulanan gelir ve damga vergisi istisnasından dolayı ortaya çıkan kaybı ifade ediyor.

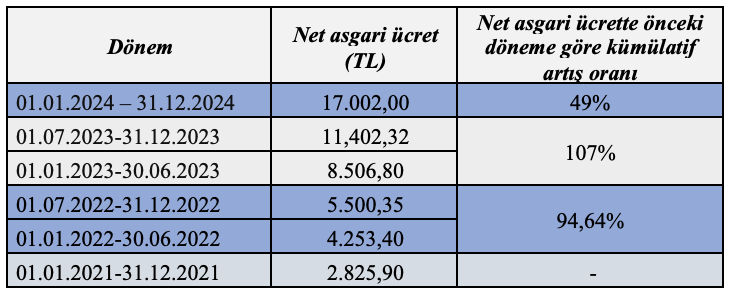

Peki 2022 yılı ve sonraki dönemlerde kümülatif olarak asgari ücret artışı bize bir fikir verecek mi? Gelin birlikte bakalım….

Şöyle ki aşağıdaki tabloda son üç yıldaki artış oranları görülmektedir.

Yukarıdaki tabloda da görüldüğü üzere son iki yılda asgari ücret ara dönemde de artırılmış. Yani 2022 ve 2023 yıllarında Temmuz’da da artış yapılarak iki kez artırılmış.

Asgari ücretin artırılması, Devletin asgari ücretten fazla ücret geliri elde edenlerden daha az gelir ve damga vergisi alması demektir. Asgari ücretin artırılmasının Devlet açısından olumlu yanı sadece asgari ücretlilerden alınan SGK priminin artmasıdır. Asgari ücretten fazla ücret alanlarda SGK primi açısından pek bir değişiklik olmayacaktır.

Devletin gelir ve damga vergisi kaybı ise tüm çalışanlar açısından geçerli olacaktır. Bu nedenle asgari ücret ne kadar yükselirse Hazine o kadar vergi kaybına uğrayacaktır. Bu kritik mevzuyu Maliye kesinlikle gözetecektir. Gözettiğinin kanıtı ise aşağıda da açıklandığı üzere gelir vergisinde uygulanacak istisna (vergi harcaması) tutarıdır.

2025’te asgari ücret ne kadar olacak sorusuna cevap bulalım

Asgari ücret artışı, aynı zamanda Devletin alacağı gelir ve damga vergisinden belli oranda vazgeçmesi anlamındadır.

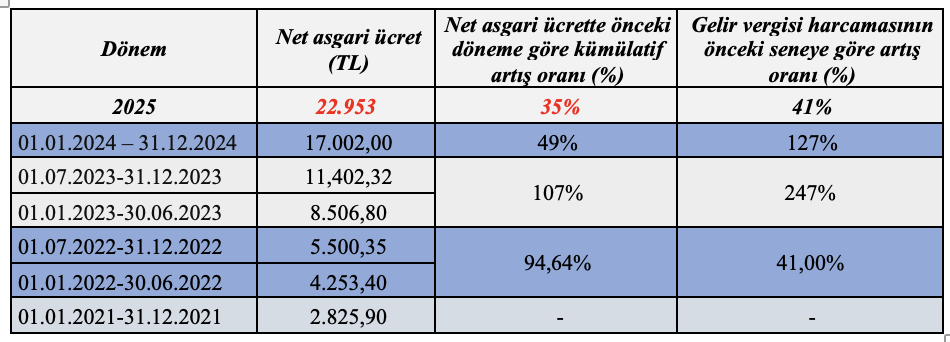

Aşağıdaki tabloda net asgari ücretin önceki döneme göre artışları ile gelir vergisinden dolayı vergi harcamalarının önceki yıla göre artış oranları görülmektedir.

Özellikle son iki yılda asgari ücret artış oranı, gelir vergisi harcama artış oranının altında kalmış durumdadır. 2022’de tersi bir yapının olması ise ara dönemde yapılacak zammın çok tahmin edilememiş olmasındandır diye düşünüyorum.

Gelelim analizimize; 2025 yılı Bütçe Kanun Teklifi ekine göre gelir vergisi istisna/muaf olan madde/bent sayısı 66 adettir. Bu sayı 2024 yılında 64 adet idi. GVK m.17 ile GVK m.22/4 de bu yılki vergi harcama listesine eklendi. 2024 yılı gelir vergisi vergi harcama tutarı 1 trilyon 6 milyar lira; 2025 yılında hedeflenen ise 1 trilyon 418 milyar liradır. Yani artış oranı yaklaşık yüzde 41 kadardır. Bu nedenle 2025 yılı vergi harcama listesinin 2024’e nazaran genişletildiği de göz önüne alındığında ve diğer istisna/muafiyet kalemlerin de benzer oranda artırıldığı varsayımı altında asgari ücretin maksimum yüzde 41’e yakın bir oranda artması söz konusu olabilir. Ancak OVP hedefi ve yaratılmaya çalışılan yüzde 25 artış algısı ile birlikte değerlendirildiğinde artışın yüzde 25 ila yüzde 41 aralığında gerçekleşeceği görülüyor.

Özetle ekim ve kasım enflasyon verileri, Şimşek’in asgari ücrete bakışı ve kamuoyu baskısıyla birlikte değerlendirdiğimde asgari ücret artışının orta noktada bir yerlerde yani yüzde 33-36 bandında gerçekleşeceğini sanıyorum. Hatta daha da spesifik bir tahmin yaparak yüzde 35 artacağını ve net asgari ücretin 22.953 lira olacağını sanıyorum.

Umarım yanılırım ve çok daha yüksek olur.

[1] Vergi harcaması devletin o yıl almaktan vazgeçtiği gelirleri ifade etmek için kullanılır. Vergi harcamaları ile alakalı önceki gün yazdığım bu yazıya bakabilirsiniz.

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|