Vergi idaresi, ÖTV’den önemli oranda gelir elde etmektedir. Genel olarak ÖTV’ye tabi ürünler (alkol, sigara, doğal gaz gibi) ikamesi pek olmayan ya da ikamesi düşük olan ürünlerden oluştuğu için biz tüketiciler tarafından tüketimden pek kaçamamakta ve dolayısıyla da bu vergiyi ödemek zorunda kalmaktayız. Devlet de bunu bildiği için bu vergiye yüklendikçe yüklenmektedir.

Ayrıca ÖTV’ye tabi bu ürünlerden ÖTV dahil tutar üzerinden KDV de alınmaktadır. Örneğin motor silindir hacmi 1600 cm³'ü geçmeyen ve satış fiyatı 1 milyon TL olan bir otomobil için şu an 370 bin TL ÖTV ve 167 bin TL KDV ve toplamda 537 bin TL vergi ödenmektedir. Yani 1 milyon liralık aracın 537 bin lirası KDV ve ÖTV’den oluşmaktadır.

Gelir İdaresi Başkanlığı bu vergiden oldukça iyi gelir elde etmektedir.

Son yedi yılda ÖTV tahsilatı

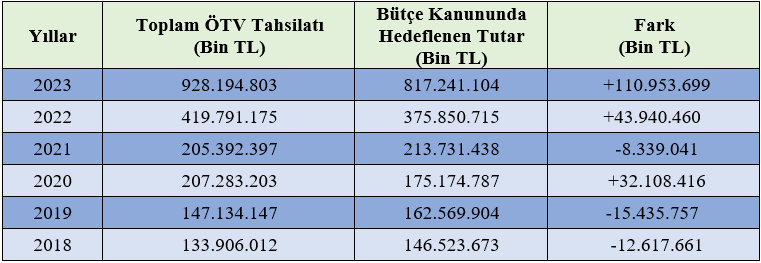

Aşağıdaki tabloda görüldüğü üzere son yedi yıldaki ÖTV tahsilatları ile 2024 yılı bütçe tahminleri bulunmaktadır. Tablodaki 2024 yılı verileri, 2024 yılı Bütçe Kanunu’ndaki tahminlerden oluşmaktadır.

Görüldüğü üzere 2023 dahil son yedi yıldaki ÖTV tahsilatlarının toplam vergi tahsilatına oranının ortalaması yaklaşık yüzde 21,45’tir. Bunun anlamı son yedi yılda toplanan her bin liralık verginin 214,5 lirası ÖTV’den elde edilmiş demektir. Bu oran oldukça yüksektir.

2024 yılında 1 trilyon 409 milyar 766 milyon TL ÖTV’den gelir hedeflenmektedir. Bu hedef içindeki en büyük pay ise petrol ve doğal gaz ile motorlu araçlardan elde edilecek ÖTV’dir. Sadece petrol ve doğal gaz ile motorlu araçlardan hedeflenen tahsilat tutarı 953 milyar 353 milyon liradır.

Diğer taraftan ÖTV tahsilat hedefi önceki yıla göre hep makul oranlarda artmış ama özellikle son üç yıldaki tahsilat tutarı önceki yıla göre ciddi oranda artmış durumdadır. Örneğin 2023 tahsilat tutarı 2022’nin tahsilatına oranla yüzde 121,10 oranında artmış durumdadır. Bunun en önemli sebeplerinin başında elbette enflasyon gelmektedir.

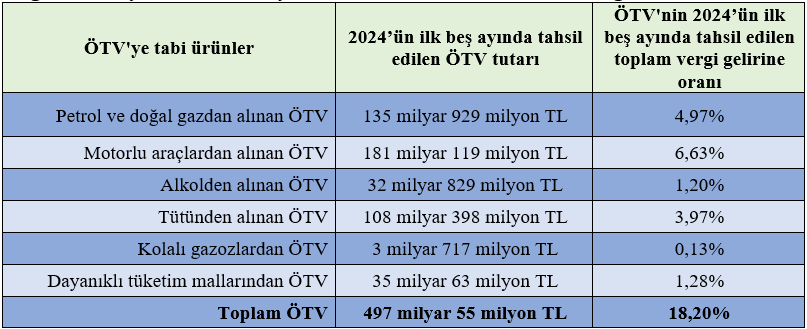

Aşağıda 2024 yılının ilk beş ayında tahsil edilen ÖTV kalemleri görülmektedir.

2024 yılının ilk beş ayında ise ÖTV tahsilatı 497 milyar 55 milyon lira olmuştur. 2024 yılında hedeflenen toplam ÖTV tahsilatı 1 trilyon 409 milyar 766 milyon liradır. Yani ilk beş ayda hedeflenenin yaklaşık yüzde 35’i tahsil edilmiş. Aynı oranda Haziran’da da tahsil edilirse yaklaşık hedeflenenin yüzde 42’si tahsil edilmiş olacak. Ancak 3 Temmuz’da açıklanacak Yİ-ÜFE oranıyla birlikte maktu ÖTV tutarları artacağından hedeflenen ÖTV tahsilatına bir adım daha yaklaşmış olacağız.

Hedeflenen ile tahsilat tutarlarının farkı ne kadar olmuş?

Her yıl yasalaşan bütçe kanununda ilgili yılda ne kadar vergi gelirleri tahsil edileceği tahmin edilmektedir. Kendi bütçe kanunlarından çıkardığım veriler ile Hazine ve Maliye Bakanlığı’nın birimleri tarafından açıklanan tahsilat tutarları karşılaştırıldığında hedeflenen tahsilat tutarı ile tahsil edilen tutar farkları önem arz etmektedir. Bu farkları aşağıdaki tabloda gösterdim.

Aşağıdaki tabloda da görüldüğü üzere son iki yılda hedeflenen toplam ÖTV’nin üzerinde tahsilat yapılmış.

Son dört yılda üç kez hedeflenenin üzerinde tahsilat yapılmış. 2024 yılında da hedeflenen ÖTV tutarı 1 trilyon 409 milyar liradır. Bu hedef tutar mı sorusunun cevabını ise 3 Temmuz günü açıklanacak ÜFE verileri ile maktu ÖTV tutarlarında yapılacak artışlarda aramak gerekecektir.

Şimdi ne olacak?

3 Temmuz Çarşamba günü saat 10:00 sularında altı aylık Yİ-ÜFE verileri TÜİK tarafından açıklanacak. Özel Tüketim Vergisi Kanunu m.12/3.fıkra uyarınca tütün mamulleri ile alkollü içecekler; ÖTV Kanunu m.12/5.fıkra uyarınca da doğal gaz, benzin, motorin gibi ürünlere uygulanan maktu vergi tutarları her yıl Ocak ve Temmuz aylarında Yİ-ÜFE oranında artırılacak. Ve maktu ÖTV tutarları açıklanacak oranda otomatik artacak.

Şu an yaklaşık maktu ÖTV tutarları bir litre benzinde 9,45 TL, bir litre motorinde 8,86 TL’dir.

2024’ün ilk beş ayının ortalaması kadar Haziran ayında ÜFE artarsa altı aylık Yİ-ÜFE yaklaşık yüzde 21-22 olacak ve maktu tutarlar 2024 yılının son altı ayı için yaklaşık yüzde 21-22 oranında artacaktır. Bu artış üzerinden ayrıca KDV de uygulanacağından satış fiyatına katmerli şekilde yansıyacak.

3 Temmuz tarihinde açıklanacak veriler doğrultusunda yukarıda sayılan ÖTV’ye tabi ürünlerin ÖTV matrahları maalesef artacak. Ayrıca KDV de hesaplanacağından bu ürünlerin fiyatı artmış olacak.

İlaveten Anayasa m.73 ve ÖTV Kanunu m.12 uyarınca Cumhurbaşkanının bu otomatik artışları yaptırmama ya da farklı tutarlarda uygulatmak için verilmiş yetkisi de bulunmaktadır. Ancak Cumhurbaşkanının bu yetkisini kullanacağına pek ihtimal vermemekteyim. Umarım yanılırım.

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|