DİSK ve Hak-İş başkanları bu aralar yine "Gelir vergisi tarifesinin ilk dilimi yüzde 10’a düşürülsün" diye açıklamalar yapıyorlar.

Sendika başkanlarının gelir vergisi tarifesinin ilk dilimi yüzde 10’a düşürülsün söylemi itiraf etmeliyim ki kulağa çok hoş geliyor. Ve bir an yürüyün be, helal size diyesi geliyor insanın. Daha önce de ilk dilimi 105 bin TL’ye çıkartma teklifleri vardı; benzer bir heyecan dolmuştu içimize…

Yeni açıklamaları duyunca bir an heyecanlanıyor, elime ne kadar fazla para geçecek diye arama motoruna sorup bir taraftan da kâğıt kalem alıp hesaplamalar yapıyorum. İçim kıpır kıpır yani..

Ama sonra ilkokul seviyesindeki matematik bilgilerimi hatırlayıveriyorum bir anda. Gelir vergimin hesaplanmasında ilk dilim yüzde 10 olarak hesaplanacaktı ama hesaplanan gelir vergimden mahsup edilecek asgari ücret istisnasına isabet eden tutara da aynı yüzde 10 oran uygulanacaktı. Durun kafanız karışmasın.

Anlatayım, şöyle;

Gelir vergimiz hesaplanırken GVK m.103’te yer alan gelir vergisi tarifesinin ilk dilimi olan yüzde 15 yerine yüzde 10 olarak uygulayalım. Sendika başkanlarının dedikleri/talepleri de zaten bu. Nefeslerimizi tuttuk, sendika başkanlarının sihirli söylemi ile hayatımızı, hayallerimizi değiştirecek hamleyi uygulayarak hesaplamayı yaptık ve elde ettiğimiz sonuç tam bir fiyasko….

Değişen bir şey yok.

Nasıl yani?

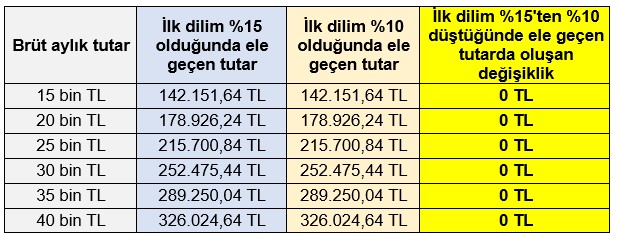

Aşağıdaki tablonun ilk sütununda aylık brüt maaş tutarlarını; ikinci sütununda ilk dilim oranının yüzde 15 olarak uygulanması durumunda ele geçen yıllık net tutarı ve üçüncü sütununa ise ilk dilim oranını yüzde 10’a düşürülürse ele geçecek yıllık net tutarları hesaplayarak yazdım.

Heyecan dorukta ne kadar fark edecek maaşımızda acaba?

O da ne, 2 ve 3’üncü sütunlar aynı çıkıyor... Ama aynı olmamalıydı…

Son sütun 2 ve 3’ün farkını yani değişikliği gösteriyor ki o da koskocaman bir sıfır; tıpkı sendikaların talepleri gibi.

Neden böyle?

Çünkü GVK m.23/18’te yer alan asgari ücrete kadar olan ücret istisnasına konu asgari ücret de toplanarak yani kümülatif olarak vergi dilimine girmekte ve dolayısıyla da istisna edilen vergi tutarı da azalmaktadır. Bu da lisans seviyesinde bilinmesi gereken bir mevzuat bilgisi. Gözden kaçan en önemli husus da tam olarak budur.

Asgari ücretten fazla olan ücretler GVK m.23/18 uyarınca önce dilime sokulup sonra asgari ücret istisnası uygulanmaktadır.

Ama önce istisna uygulanır sonra dilime sokulursa sorun çözülecektir. Lisans seviyesinde mevzuat ve ilkokul bilemediniz ortaokul matematik bilgisi kâfi gelecek bunu anlamak için…

Yani değişmesi gereken GVK m.23/18’de yer alan “istisnayı aşan ücret gelirinin vergilendirilmesinde verginin hesaplanacağı gelir dilim tutarları ve oranları, istisna kapsamındaki tutarlar da dikkate alınarak belirlenir” şeklindeki fıkradır.

Burada yapılması gereken şey; brüt ücretten önce SGK (yüzde 14) ve işsizlik fonu kesintisi (yüzde 1) yapılıp kalan tutardan aylık net asgari ücret (2023 yılı için 8.506,80 TL) düşüldükten sonra vergi tarifesi (oranları) uygulanmasıdır. Bunun için de GVK m.23/18’deki fıkranın değiştirilmesi gerekmektedir.

Özetle brüt maaştan SGK ve işsizlik fonu kesintisini düş, sonra da asgari ücret tutarını düşüp dilime sok…

Neyse ben sizin için hesaplamayı yaptım ve aşağıdaki tabloyu oluşturdum. Şayet böyle yapılırsa 2023 yılında bugünkü vergi tarifesiyle aşağıdaki tabloda yıllık ele geçecek ekstra tutarlar görülmektedir. Yani hiç dilim değişikliğiyle falan uğraşmayın. Sosyal medyada politik sakız haline gelmiş söylemlerle de hareket etmeyin. Bilim her şeydir, hele matematik…

Tabloda da görüldüğü üzere yukarıdaki öneri uygulanırsa yıllık ele geçecek ekstra tutar aylık 15 bin TL brüt maaş alan biri için net 2.756 TL; aylık 20 bin TL brüt maaş alan biri için net 7.282 TL ve aylık 25 bin TL veya üstü brüt maaş alan biri için net 10.628 TL olacak.

Bu mevzu bir ücretli olarak beni de ilgilendirdiği için sendikalardan ricam Allah aşkına doğru taleplerde bulunun. Çünkü benim adıma da olan bu talebiniz sonucunda ilk dilim oranı olur da yüzde 10’a düşerse elime geçen maaşta herhangi bir değişiklik olmayacak.

|

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|