5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu m.41 uyarınca hesap verme sorumluluğu çerçevesinde, kamuoyunun bilgilendirilmesi amacıyla kurumlarca her yıl faaliyet raporu hazırlanır ve yayımlanır. Her kurumun kendi web sayfasında bu raporlara ulaşılabilir. Vergi Denetim Kurulu da 2021 yılına ilişkin faaliyet raporunu geçtiğimiz gün yayımladı.

Söz konusu Raporda Vergi Denetim Kurulu’nun (VDK) 2021 yılında vergi incelemelerine ilişkin faaliyetleri verilerle yayımlandı.

Nedir bu vergi incelemesi?

Amacı ödenmesi gereken vergilerin doğruluğunu araştırmak, tespit etmek ve sağlamak olan vergi incelemesi, mükellefin ödediği verginin; defter, hesap, kayıt ve belgeler ile gerekli olduğu takdirde yapılacak muhasebe dışı envanter ve araştırmalardan sağlanacak emarelere uygunluğunun saptanması ve sağlanmasıdır. Buna göre inceleme; defter ve belgeler üzerinden yapılan revizyon diğeri ise defter ve belge dışında yapılan araştırmalar olmak üzere iki şekilde yapılabilir. Buna göre en basit haliyle ödenmesi gereken vergilerin doğruluğunu tespit etmek için mükelleflerin defter ve belgelerin doğruyu yansıtıp yansıtmadığını tespit etmek için yapılan işleme inceleme denir.

Vergi incelemeleri mükellef ve mükellef grupları itibarıyla sektör, konu, bölge, şehir, büyüklük, inceleme geçmişi ve mükellefiyete ilişkin diğer hususlar esas alınarak yapılır.

Vergi İncelemesi; Vergi müfettiş ve yardımcıları, ilin en büyük mal memuru (vergi dairesi başkanı, defterdar), Gelir İdaresi Başkanlığının merkez ve taşra teşkilatında müdür kadrolarında görev yapanlar veya vergi dairesi müdürleri tarafından yapılır (VUK m.135).

8 Nisan 2022 tarihi itibariyle VDK’nın kendi web sayfasında yer alan bilgiye göre 204 kişi vergi başmüfettişi, 4.257 kişi vergi müfettişi, 3.682 kişi vergi müfettiş yardımcısı ve toplamda 8 bin 143 bu alanda inceleme elemanı bulunmaktadır. Özellikle son dönemde sosyal medya hesaplarında yaptıkları ilanlardan anladığım kadarıyla bu meslekten ayrılan müfettişlerin sayısı da azımsanmayacak kadardır. Bu konuyu ayrı bir yazıda değerlendirmek gerekiyor.

Ayrıca görev yapan müfettiş ve yardımcılarının yüzde 21’i kadın, yüzde 79’u ise erkeklerden oluşmaktadır.

646 sayılı Kanun Hükmünde Kararname'nin 27990 sayılı Resmî Gazete'de yayınlanması ile Maliye Teftiş Kurulu, Hesap Uzmanları Kurulu, Gelirler Kontrolörleri ve Vergi Denetmenleri kaldırılmış olup, ilgili kurumları tek bir çatıda altında toplamak amacıyla 10.07.2011 tarihinde Vergi Denetim Kurulu Başkanlığı kurulmuştur.

Bu kapsamda vergi incelmesi genel olarak Vergi Denetim Kurulu bünyesinde görev alan vergi müfettiş ve yardımcıları tarafından yerine getirilir.

Vergi Denetim Kuruluna tahsis edilen bütçe tutarı

2021 yılında VDK bütçesine yaklaşık olarak 1 milyar 350 milyon 286 bin TL ödenek tahsis edilmiş olup bu ödeneğin 1 milyar 299 milyon 480 bin TL’si harcanmıştır. Tahsis edilen ödeneğin harcanma oranı yüzde 96,26’tır.

Vergi İnceleme Sonuçları

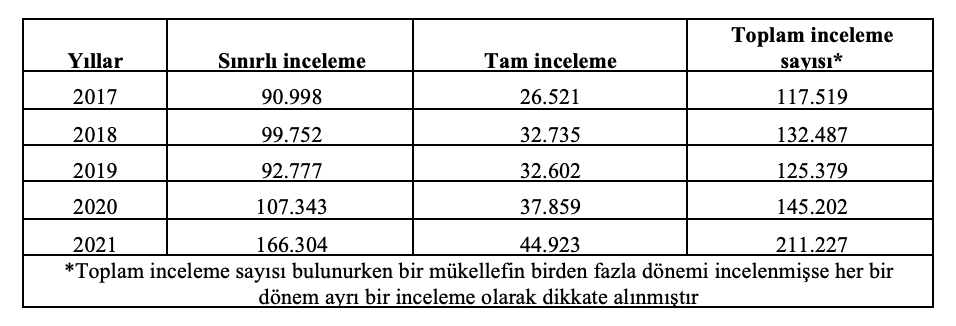

2017 yılında yapılan incelemelerin yüzde 22,57’si, 2018 yılında yüzde 24,71’i, 2019 yılında yüzde 26’sı, 2020 yılında yüzde 26’sı ve 2021 yılında ise yapılan incelemelerin yüzde 21,27’si tam incelemelerden oluşmaktadır. Tam inceleme, bir mükellef hakkında, bir ya da birden fazla vergi türü için bir ya da daha fazla vergilendirme dönemine ilişkin her türlü iş ve işlemlerin bütün matrah unsurlarını da kapsayacak şekilde yapılan inceleme türüdür. Sınırlı inceleme ise, tam inceleme haricinde bulunan vergi incelemesidir.

Aşağıdaki tabloda 2017-2021 yılları tam ve sınırlı inceleme sayıları bulunmaktadır.

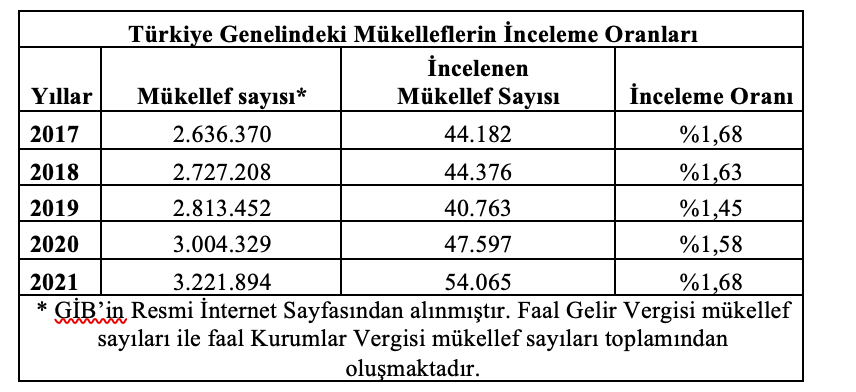

İnceleme oranları; 2021 yılında yüzde 1,68

2021 yılında 54 bin 65 mükellef incelenmiş, incelenen mükellefler için tarhı istenilen toplam vergi tutarı 24 milyar 232 milyon 837 bin 331 TL, kesilmesi önerilen toplam ceza tutarı ise 50 milyar 748 milyon 840 bin 91 TL olmuştur.

Aşağıdaki tabloda inceleme oranları bulunmaktadır.

2021 yılında faal gelir (GMSİ hariç) ve kurumlar vergisi mükelleflerinin yüzde 1,68’i incelemeye tabi tutulmuş. VDK tarafından yayımlanan faaliyet Raporunda; “yukarıda yer verilen tabloda hakkında vergi incelemesi yürütülen faal gelir ve kurumlar vergisi mükelleflerinin oranı bulunmaktadır. Ancak bu oran denetlenen mükellef sayısını ifade etmemektedir. Artan teknolojik imkân ve veri kaynakları sayesinde tüm faal gelir ve kurumlar vergisi mükellefleri nezdinde risk analizleri yapılmakta, yalnızca riskli görülen mükellefler vergi incelemesine sevk edilmektedir. Diğer taraftan hakkında vergi incelemesi yapılması gereği görülmeyen mükellefler nezdinde diğer denetim araçları da kullanılabilmektedir.” denilmektedir.

Rapor Sayısı

2021 yılında Vergi Müfettişlerince yürütülen vergi incelemeleri sonucunda 170 bin 856 adet rapor düzenlenmiştir. Bu raporlardan iade ve kabul raporları dâhil 122 bin 998 adedi vergi inceleme raporu, 20 bin 306 adedi vergi tekniği raporu (sahte ve muhteviyatı itibarıyla yanıltıcı belge düzenleme ve/veya kullanma incelemeleri de dâhil olmak üzere), 18 bin 968 adedi vergi suçu raporu, 8 bin 336 adedi görüş ve öneri raporu, 248 adedi ise diğer raporlardan oluşmaktadır.

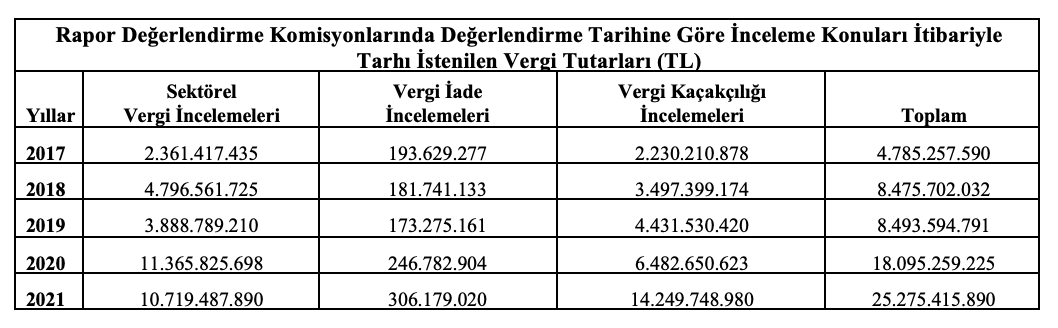

İnceleme konularına göre inceleme sayıları

İnceleme konularına göre inceleme sayıları aşağıdaki tabloda yer almaktadır. Buna göre sektörler veya inceleme konuları itibarıyla yapılan risk analizleri veya inceleme taleplerine ilişkin oluşturulan görevler sektörel vergi incelemeleri, vergi iade taleplerine istinaden veya riskli vergi iadelerinin denetimine ilişkin oluşturulan görevler vergi iade incelemeleri, VUK m.359’da yer verilen kaçakçılık fiillerine ilişkin oluşturulan görevler vergi kaçakçılığı incelemeleri olarak sınıflandırılmıştır.

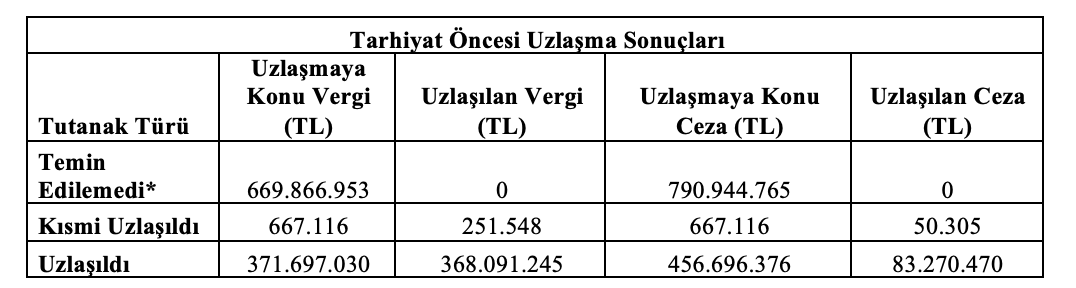

Tarhiyat öncesi uzlaşma komisyonlarında değerlendirilen vergi inceleme sonuçları

VUK m.ek 1 ila ek 11 arasında düzenlenen uzlaşma müessesesi iki türlüdür. Bunlardan biri tarhiyat öncesi uzlaşma diğeri de tarhiyat sonrası uzlaşmadır. VUK Ek m.11’de hüküm altına alınmıştır. Tarhiyat öncesi uzlaşma vergi inceleme elemanlarınca resen, ikmalen veya idarece tarh edilecek vergi, resim, harç, vergi ziyaı cezası ile 5 bin Türk lirasını aşan usulsüzlük ve özel usulsüzlük konu edilmesidir. Burada dikkat edilmesi gereken husus vergi ve vergi ziyaı cezasının henüz vergi dairesi tarafından tarhiyat aşamasına getirilmemiş olmasıdır. Tarhiyat öncesi uzlaşma sadece vergi inceleme raporlarına dayalı yapılacak tarhiyatlara uygulanır. Tarhiyat öncesi uzlaşmanın kapsamına re’sen, ikmalen ve idarece tarh edilen vergi, resim, harç, vergi ziyaı cezası ile 5.000 Türk lirasını aşan usulsüzlük ve özel usulsüzlük cezası girer.

2021 yılına ilişkin tutanak türlerine göre tarhiyat öncesi uzlaşma sonuçları aşağıdaki tabloda yer almaktadır:

2021 yılında bir kısım mükellef 9 Haziran 2021 tarihinde yayımlanan 7326 Sayılı Af Yasası uyarınca tarhiyat öncesi uzlaşma haklarından vazgeçmişlerdir. Komisyonlarına yapılan başvurular sonucunda; toplamda tarhiyat öncesi uzlaşmaya konu 372.364.145 TL’lik kısmı uzlaşmaya girmiş ve bu tutarın 368.342.793 TL’lik kısmında uzlaşma sağlanmıştır. Diğer taraftan, Tarhiyat öncesi uzlaşmaya konu olan 457.363.491 TL’lik kısmı uzlaşmaya girmiş ve bu tutarın 83.320.775 TL’lik kısmında uzlaşma sağlanmıştır.

* Mükellef veya vekilinin uzlaşma komisyonunun davetine icabet etmemesi, komisyona geldiği halde uzlaşma tutanağını imzalamaması veya tutanağı ihtirazi kayıtla imzalamak istemesi halinde uzlaşma temin edilememiş sayılır.