*Doç. Dr. Murat Batı

22 asıl ve 8 geçici maddeden oluşan 4760 sayılı Özel Tüketim Vergisi Kanunu 1 Ağustos 2002 tarihi itibariyle yürürlüğe konulmuştur. ÖTV’nin uygulamaya konulmasıyla Taşıt Alım Vergisi, Trafik tescil harçları gibi 13 adet vergi uygulamadan kalkmıştır. Bu verginin en temel özelliği sadece malın üretim ve ithalat aşamasında bir defaya mahsus alınması ve bu vergiye sadece malların konu olmasıdır. Elbette her mal değil Kanunda sayılan mallar vergi kapsamındadır. Hizmetler ise ÖTV’nin kapsamı dışındadır.

ÖTV, toplumda sıklıkla konuşulan bir vergi haline geldi. Bunun da gerekçesi olarak toplam vergi gelirleri içinde hatırı sayılır bir yerde olmasından kaynaklanmaktadır. Daha da önemlisi ÖTV’ye tabi ürünleri market gibi satış yerlerinden satın alındığından verilen satış fişi ya da faturalarda genellikle ÖTV’nin oranı ve tutarı yazılmadığından insanların bu vergi hakkında pek bir fikirleri de bulunmamaktadır. 2002 yılından bu yanadır kesintisiz bir şekilde uygulanan bu vergi Avrupa dâhil birçok ülkede de uygulanmaktadır. Özel Tüketim Vergisi aynı zamanda KDV’nin de matrahını oluşturmaktadır.

ÖTV’nin vergilendirme mantığı esas olarak zorunlu mallardır. Ülkemizde 2002 yılında yürürlüğe giren ÖTV, insanların tüketiminden vaz geçemeyecekleri ürünlerden alınmaktadır. Bu sayede bu ürünleri tüketmekten başka çaresi olmayan insanlar bu ürünlerden alınan ÖTV gibi vergileri de ödemek zorunda kalacaklardır. Buna literatürde "Ramsey Tipi Vergiler" adı verilmektedir. Devlet bu yolla ÖTV’yi kolay tahsil edebilmektedir. Benzin, cep telefonu, televizyon, buzdolabı gibi ürünlerden ÖTV alınmaktadır. ÖTV, 300 adete yakın sadece "mallardan" alınan bir vergidir. Bilgisayar, tablet, elektrik, musluktan akan su, avukatlık, doktorluk, gibi hizmetlerin hiçbirinden ÖTV alınmamaktadır.

ÖTV’nin 5 yıllık toplam hasılat seyri

|

Bütçe Dönemi

|

2018

|

2019

|

2020

|

2021 (Ocak-Kasım)

|

2022 (Hedeflenen)

|

|

|

Toplam Vergi Geliri

|

621 Milyar 536 milyon TL

|

673 Milyar 860 milyon TL

|

833 Milyar 62 milyon TL

|

1 Trilyon 54 Milyar TL

|

1 Trilyon 430 Milyar TL

|

|

|

Toplam ÖTV

|

133 Milyar 906 Milyon TL

|

147 Milyar 134 Milyon TL

|

207 Milyar 283 Milyon TL

|

185 Milyar 422 Milyon TL

|

220 Milyar 824 Milyon TL

|

|

|

Toplam ÖTV’nin Vergi Geliri İçindeki Payı

|

%21,54

|

%21,83

|

%24,88

|

%17,59

|

%15,44

|

|

|

|

Petrol ve Doğalgazdan alınan ÖTV

|

55 Milyar 593 Milyon TL

|

60 Milyar 997 Milyon TL

|

69 Milyar 9 Milyon TL

|

31 Milyar 42 Milyon TL

|

32 Milyar 153 Milyon TL

|

|

|

Motorlu Araçlardan alınan ÖTV

|

17 Milyar 328 Milyon TL

|

13 Milyar 807 Milyon TL

|

46 Milyar 596 Milyon TL

|

57 Milyar 739 Milyon TL

|

72 Milyar 450 Milyon TL

|

|

|

Alkolden alınan ÖTV

|

12 Milyar 402 Milyon TL

|

14 Milyar 715 Milyon TL

|

16 Milyar 464 Milyon TL

|

20 Milyar 173 Milyon TL

|

26 Milyar 284 Milyon TL

|

|

|

Tütünden alınan ÖTV

|

42 Milyar 725 Milyon TL

|

50 Milyar 358 Milyon TL

|

61 Milyar 801 Milyon TL

|

61 Milyar 700 Milyon TL

|

70 Milyar 630 Milyon TL

|

|

|

Kolalı Gazozlardan alınan ÖTV

|

859 Milyon TL

|

1 Milyar 22 Milyon TL

|

1 Milyar 341 Milyon TL

|

1 Milyar 810 Milyon TL

|

2 Milyar 268 Milyon TL

|

|

|

Dayanıklı Tüketim Mallarından alınan ÖTV

|

4 Milyar 998 Milyon TL

|

6 Milyar 235 Milyon TL

|

12 Milyar 70 Milyon TL

|

12 Milyar 954 Milyon TL

|

17 Milyar TL

|

Hazine ve Maliye Bakanlığı’nın yayımladığı bütçe gerçekleşmelerinden oluşturulan bu tabloya göre ÖTV’nin toplam vergi gelirleri içindeki payı 2021 Ocak-Kasım dönemine kadar artış göstermiş ama bu dönemde %17,59 ile gerileme göstermiştir. Aralık ayı gerçekleşmeleri henüz yayımlanmadığından Ocak-Kasım 2021 verileri ile yorumlama yapacağız. Bu gerileme aslında ÖTV kalemleri içinde yer alan petrol ve doğalgazdan alınan vergide oluşan azalmadır. Benzer durum 2022 yılı Merkezi Yönetim Bütçe Kanunu’nda yer alan 2022 yılı hedefi için de geçerlidir.

Oysa ÖTV’nin diğer kalemlerinden tahsil edilen ÖTV, yıllar itibariyle hep artış yönünde seyir göstermiştir. Özellikle alkol ve tütün ürünlerinden tahsil edilen toplam ÖTV, 2021 Ocak-Kasım döneminde 81 milyar 873 milyon TL’dir ve bu tutar toplam vergi gelirleri içinde %7,76’lık paya sahiptir. Zaten ÖTV kalemleri içinde en yüksek paya sahip olan ilk iki ürün petrol ve tütün mamulleridir.

Bunun nedeni ise bu ürünlerin ikamesinin diğer ÖTV kalemlerine nazaran çok daha düşük olmasıdır yani yerine kullanılabilecek ürünlerin yok denecek kadar az olmasından dolayı insanların bu ürünleri kullanmaktan başka pek bir alternatiflerinin bulunmamasıdır. Bu vesileyle de kanun koyucu bu fırsatı, ÖTV gibi kanunlarla lehine çevirmektedir.

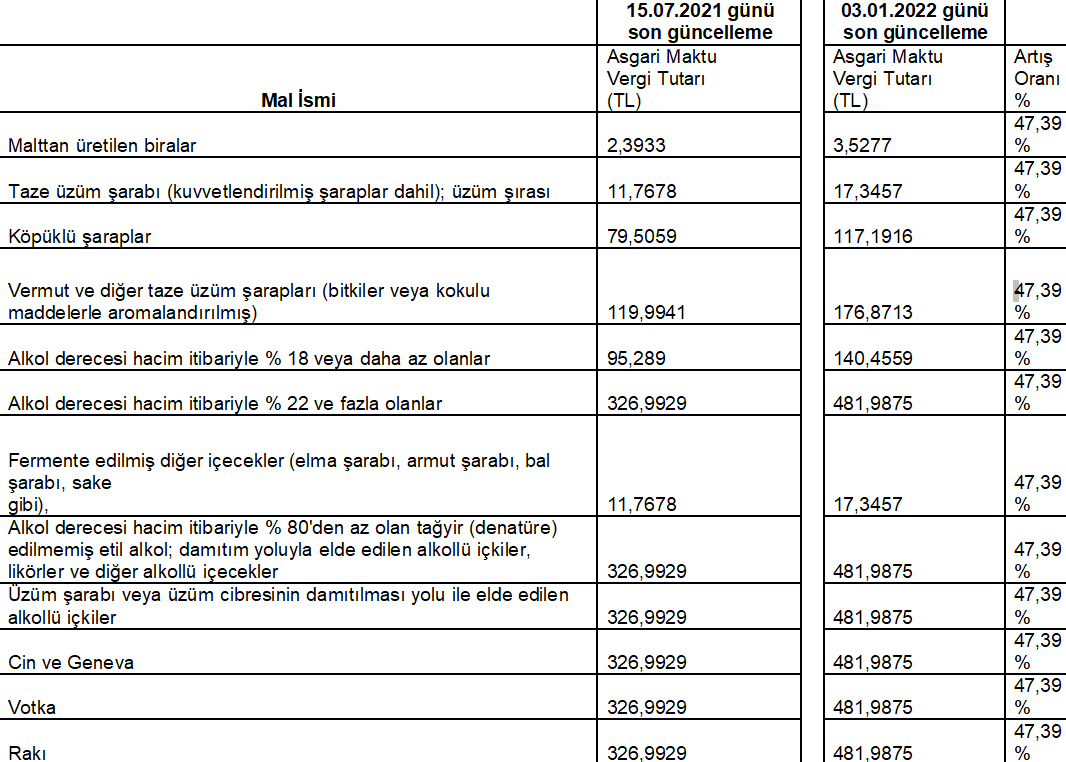

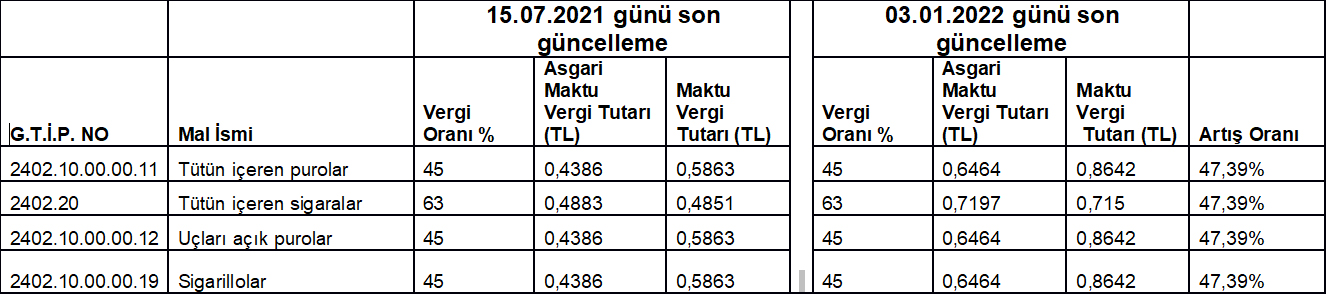

Alkol ve sigaranın ÖTV’si

Alkol ve tütün mamulleri ÖTV Kanununda (III) sayılı cetvelde yer almaktadır. Buna göre ÖTV Kanunu m.12/3 uyarınca (III) sayılı listedeki mallar için belirtilen asgari maktu vergi tutarları veya Cumhurbaşkanınca bunlara ilişkin belirlenen en son asgari maktu vergi ve maktu vergi tutarları, ocak ve temmuz aylarında, Türkiye İstatistik Kurumu tarafından ilan edilen üretici fiyat endeksinde son altı ayda meydana gelen değişim oranında, bu değişimin ilanı gününden geçerli olmak üzere yeniden belirlenmiş sayılır. Cumhurbaşkanı, uygulama dönemlerini gün veya ay olarak belirlemeye veya belirleyeceği mallar ve aylar itibarıyla yeniden belirlenmiş sayılan tutarların uygulanmamasına karar vermeye yetkilidir.

Bu kapsamda açıklanan enflasyon oranları ile Gelir İdaresi Başkanlığı maktu alınan ÖTV tutarlarını 3 Ocak 2022 itibariyle güncelledi.

ÖTV Kanunu (III/A) cetvelinde 03.01.2022 tarihi itibariyle %47,39 oranında güncelleme yapılmış eski ve yeni tutarlar görülmektedir. Aynı durum ÖTV Kanunu (III/B) cetvelinde yer alan tütün mamullerinde de yapıldı.

Aşağıdaki tablo da eski ve yeni tutarları içermektedir.

Bu yeni güncellemeden sonra bir paket sigara en düşük takribi 23 TL’ye satılacak. Ancak ÖTVK m.12/3 uyarınca Cumhurbaşkanının bu uygulamayı erteleme veya bu tutarları indirme ihtimali var. 2022 yılı bütçe gelir tahminlerine bakıldığında sanıyorum ve umuyorum Cumhurbaşkanı bu yetkisini kullanacak gibi duruyor.

Esas itibariyle KDV ve ÖTV’nin toplamı Ocak-Kasım 2021 itibariyle toplamı 527 milyar 534 milyon TL ile toplam vergi gelirleri içindeki payı %50,5’tir. BSMV gibi diğer dolaylı vergilerle birlikte toplam vergi gelirleri içindeki payı yaklaşık %70 civarındadır. Vergi gelirlerinin dolaylı vergilerden oluşmasının iki anlamı söz konusudur. Bunlardan ilki ülkelerin gelişmişlik seviyesi, diğeri ise bu ödenen verginin gelirle ilgili olmaması nedeniyle literatürde tersine artan oranlı denilen bir garabetle yani geliri düşük olanın sırtındaki vergi yükünü daha da artıran bir sistemin söz konusu olmasıdır.

Ezcümle devletin bütçesi KDV ve ÖTV’nin itici gücüyle var olmakta ama gelire bağlı olmayan vergiler olması nedeniyle de toplumda yarattığı/yaratacağı tahribat gücü ise çarpan etkisiyle artarak devam edecektir. Tez elden düzelmesi dileğiyle...

* Ondokuz Mayıs Üniversitesi Ali Fuad Başgil Hukuk Fakültesi Kamu Hukuku Bölüm Başkanı