Bugünkü Resmi Gazete'de yayımlanıp yine bugün yani 24 Kasım 2022'de yürürlüğe giren 6417 sayılı Cumhurbaşkanı Kararı ile ÖTV'ye tabi bazı motorlu araçların matrahları "güncellendi". Hazine ve Maliye Bakanlığı 1 Aralık 2022'de değişiklik yapacağını duyurdu ama sanıyorum piyasaların olumsuz anlamda tepkisi nedeniyle bu değişiklik kararını erkene çekti.

15 Kasım 2022'de yazdığım bu yazıda oran artışının yüzde 40 olacağını yazmıştım zaten.

Özel Tüketim Vergisi (ÖTV), ÖTV Kanunu'nda sayılan yaklaşık 300 adet maldan ya üretim aşamasında ya da ithalat aşamasında tek seferlik alınan vergilerden biridir. 2002 yılından bu yanadır sürekli alınan ÖTV benzin, sigara, alkol, cep telefonu, beyaz eşya gibi mallardan ya üretim aşamasında ya da ithalat aşamasında alınan dolaylı bir vergidir. Doktorluk, avukatlık, öğretmenlik gibi tüm hizmetler ÖTV'nin kapsamı dışındadır. Ayrıca ÖTV hesaplandıktan sonra yeni tutar üzerinden KDV de hesaplanır.

Matrah, vergiye tabi tutar yani değerdir. Başka bir ifadeyle üzerinden vergi hesaplanan değer/tutardır. ÖTV matrahı ise yani bugün güncellene şey ise ÖTV'nin üzerinden hesaplandığı tutardır.

Öncelikle bugün yapılan matrah güncellemesi sadece sıfır otomobilleri doğrudan etkileyecektir. İkinci el otomobilleri dolaylı olarak belki etkileyecektir. Yani sabah sıfır otomobil fiyatları aşağıda belirttiğim oranda değişecek; ikinci elin değil. İkinci elin fiyatları ise sıfır otomobillerdeki değişikliklerden etkilenirse belki değişecektir ama buna pek ihtimal vermiyorum açıkçası.

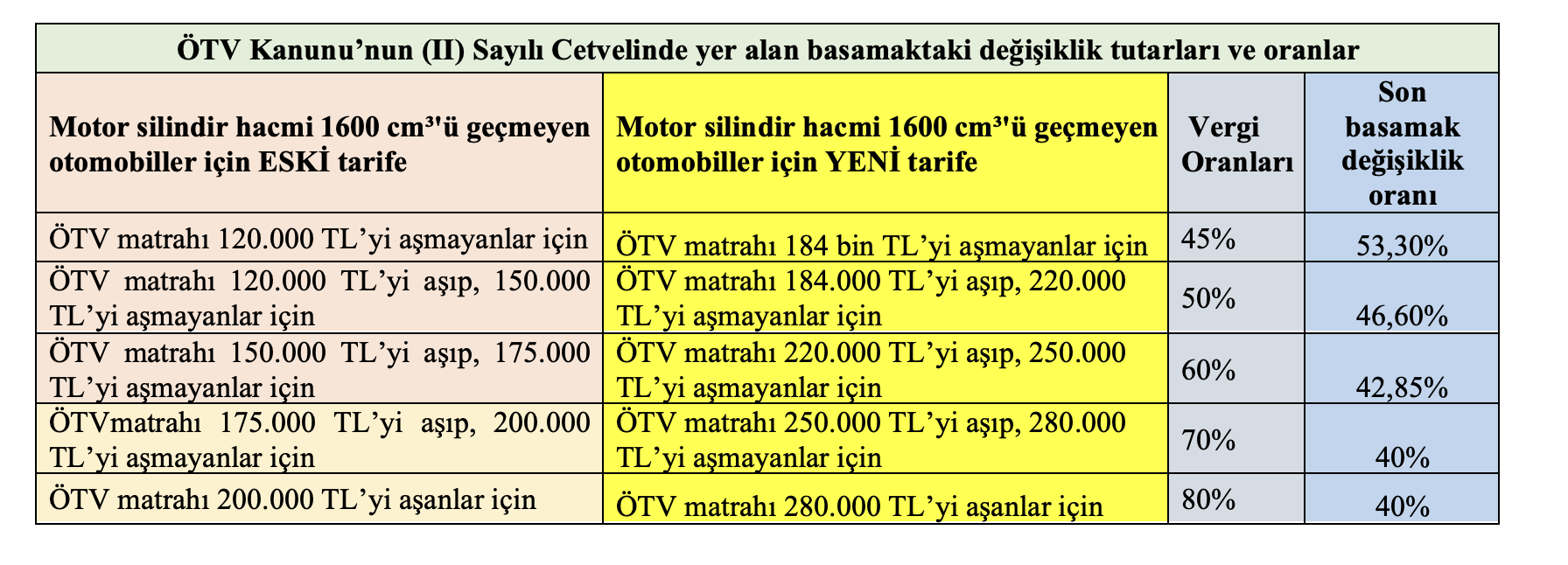

Matrah güncellemesinin yasal dayanağı Özel Tüketim Vergisi Kanunu m.12/2-c'dir. Bu madde hükmüne göre Cumhurbaşkanı bu oranları ve oranlara esas özel tüketim vergisi matrahlarının alt ve üst sınırlarını üç katına kadar artırmaya, sıfıra kadar indirmeye yetkilidir. Bu dayanakla 6417 sayılı Cumhurbaşkanı Kararı yayımlandı ve matrah güncellemesi aşağıdaki şekilde yapıldı.

Buna göre ÖTV Kanunu (II) sayılı cetvelde yer alan motor silindir hacmi 1600 cm³'ü geçmeyen otomobiller için ilk basamak yüzde 53,3 son basamak ise yüzde 40 oranında güncellendi.

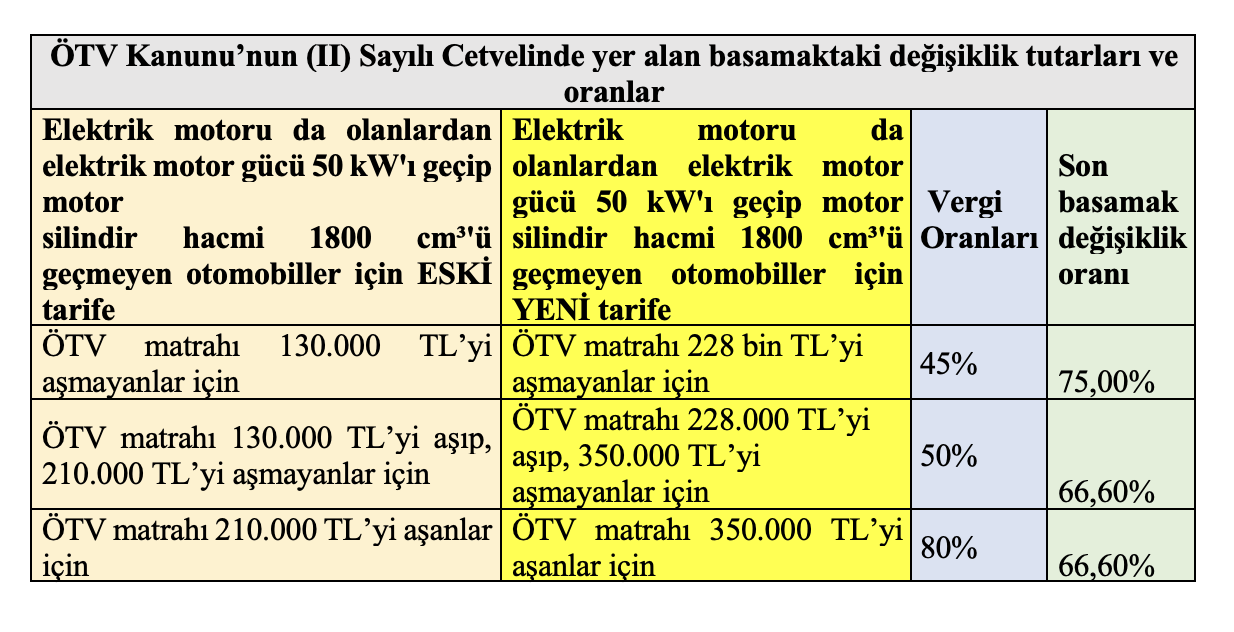

Elektrik motoru da olanlardan elektrik motor gücü 50 kW'ı geçip motor silindir hacmi 1800 cm³'ü geçmeyen otomobiller için ise değişiklik oranı yüzde 66 ile yüzde 75 oranında yapıldı.

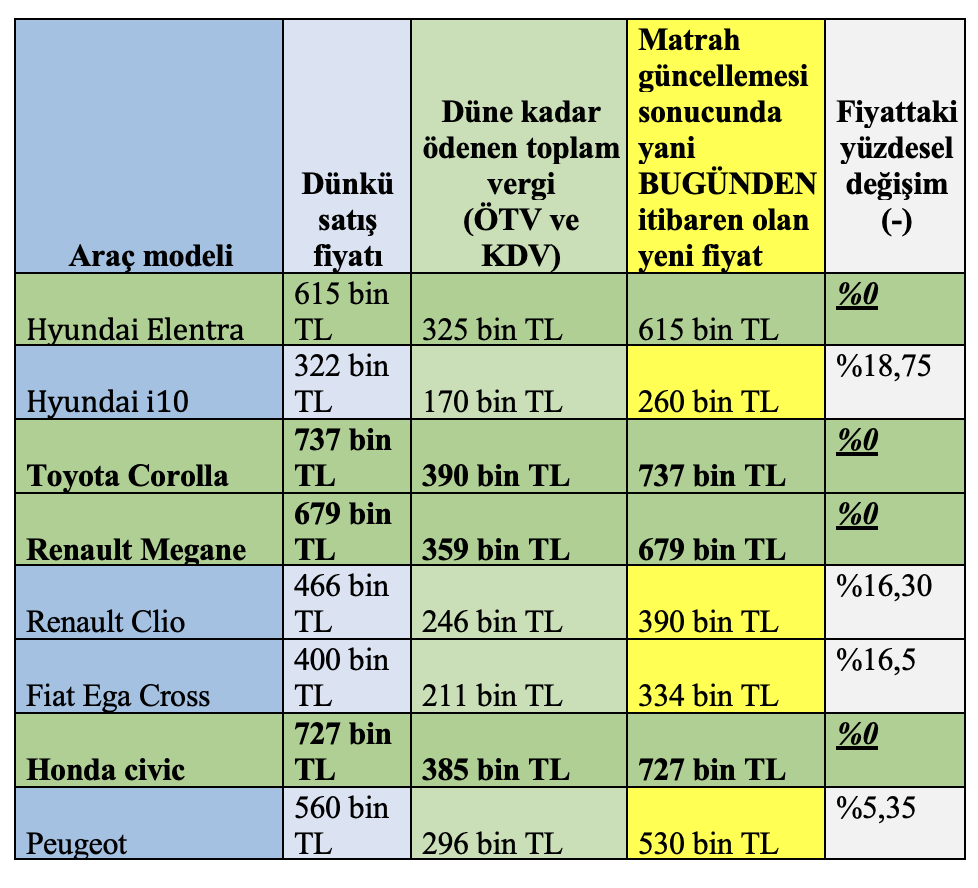

Otomobil fiyatları takriben aşağıdaki tutarda olacak.

Cumhurbaşkanı Kararı ile ÖTV matrahları güncellenen bazı otomobillerin bugünden itibaren geçerli olacak yeni tutarları şu şekilde olacaktır. (Otomobillerin fiyatlarını kendi web sitelerinden aldım)

1600 cm³'ü geçmeyen piyasa satış fiyatı 595 bin TL ve üstündeki araçlarda herhangi bir değişiklik olmayacak. Yani 595 bin TL olan bir aracın vergisiz fiyatı 280 bin 1 TL olacağından yeni matrah güncellemesinde bile ÖTV oranı yine yüzde 80 uygulanacak ve fiyatında herhangi bir değişiklik olmayacaktır.

Yukarıdaki tabloda da görüldüğü üzere matrah güncellemesi yüzde 40 oranında yapılsa bile piyasa satış fiyatı 595 bin TL’nin üstünde olan Toyota Corolla, Renault Megane, Hyundai Elentra, Audiler, BMWler, Mercedesler ve Honda Civic’in fiyatları değişmemektedir. Diğer marka ve modeller için de aynı durum söz konusudur.

Görüldüğü üzere matrah güncellemesi alt segmentteki araçları etkileyecek şekilde yapıldı. Üst segmentteki araçları tercih edenler için zaten bunların alım gücü yüksek, herhangi bir indirim bunlar nezdinde önem arz etmez diye düşünülüp değişiklik yapılmadı kanaatindeyim. Ve sonuçta piyasa satış fiyatı 595 bin TL ve üstündeki araçlarda herhangi bir değişiklik olmayacak şeklindeki düzenleme bugünden itibaren hayatımıza girdi.

Seçime yakın belki bir düzenleme daha gelebilir ama motorlu araçlardan tahsil edilen ÖTV tutarı hem kesin hem de yüksek olması nedeniyle vazgeçilecek cinste görünmüyor.

|

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|