Şu aralar her yerde "Kızılay’ın çadır sattığı" konuşuluyor. Bu satışın etik olup olmadığını tartışmayacağım ancak 2017 yılında yaptığı benzer bir faaliyeti hatırlatıp başka bir konuya dikkat çekmek istiyorum.

Hatırlanacağı üzere 27 Aralık 2017 tarihinde Başkentgaz, 75 bin doları Kızılay’da kalmak ve kalan 7 milyon 925 bin doları da Kızılay tarafından Ensar Vakfına gönderilmek üzere Kızılay Derneğine toplamda 8 milyon Amerikan doları bağışlamıştı.

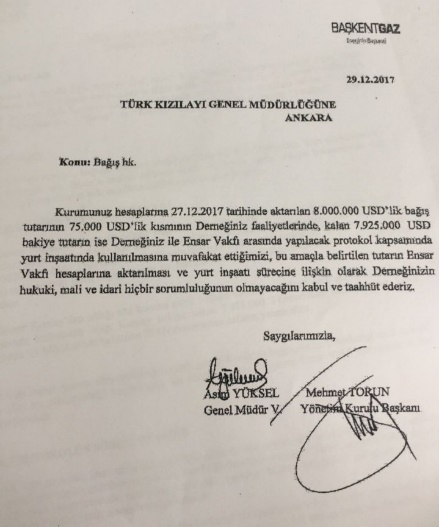

Hatta bu paranın aktarılması Kızılay ile Başkentgaz arasında yapılan bir metinle de belgelenmişti. Bu metin aşağıdadır.

Bu belgede geçen ifade aynen şu şekildedir; ”Kurumunuz hesaplarına 27.12.2017 talihinde aktarılan 8.000.000 USD'lık bağış tutarının 75.000 USD'lık kısmının Derneğiniz faaliyetlerinde, kalan 7.925.000 USD bakiye tutarın ise Derneğiniz ile Ensar Vakfı arasında yapılacak protokol kapsamında yurt inşaatında kullanılmasına muvafakat ettiğimizi, bu amaçla belirtilen tutarın Ensar Vakfı hesaplarına aktarılması ve yurt inşaatı sürecine ilişkin olarak Derneğinizin hukuki, mali ve idari hiçbir sorumluluğunun olmayacağını kabul ve taahhüt ederiz.”

27 Aralık 2017 tarihinde Başkentgaz, Ensar Vakfına aktarılmak üzere Kızılay Derneğine 8 milyon dolar bağış yapmış. Buraya kadar da bir sorun yok gibi duruyor elbette. Ama….

Kızılay’a neden bağış yapılıyor?

Kurumlar insani, dini gibi çeşitli nedenlerle birilerine, hayır kurumlarına ayni ya da nakdi bağış yapabilir. Bu oldukça önemli bir şey ve bunların çoğalması insanlık adına da temenni edilecek bir durumdur. Gel gör ki yapılan bu bağışların bir kısmı bazen de tamamı gelir beyanında indirim konusu yapılabilmektedir.

Kurumlar ve/veya kişiler, Kızılay’a, Afad’a, Ahbap’a ve diğer dernek ile muafiyet tanınan vakıflara pekâlâ bağış yapabilirler, bunda bir beis yok elbette.

Ancak yukarıdaki olayda bağışın yapıldığı tarihte Başkentgaz, bir yatırım ortaklığıydı ve sanıyorum hala da öyle. Bunun vergisel birçok neticesi var ama konumuz şu anda bu değil. Zira o dönem kurum hakkında vergi istisnasına tabi vs gibi söylentiler de vardı.

Neyse biz gelelim konunun özüne.

Daha önce defalarca yazdığım üzere Yeşilay, Afad ve Kızılay’a yapılan nakdi bağışların tamamı indirim konusu yapılabilmektedir. Bunların dışındaki bazı vakıf ve derneklere yapılan bağışların tamamı çoğu zaman indirim konusu olmayabilir. Burada yüzde 5’lik bir sınır bulunmaktadır. Yüzde 5’lik bu sınır yapılan bağışın yüzde 5’i şeklinde değildir. O yıl beyan edilecek gelir/kurum kazancının yüzde 5’i kadarıdır.

Hangi kurum/kuruluş/dernek ve/veya vakfa yapılacak bağışların yüzde 5 sınırına takılacağına ilişkin düzenleme Gelir Vergisi Kanunu m.89/4 ile Kurumlar Vergisi Kanunu m.10/1-c maddesinde düzenlenmiştir. Bu yüzde 5’lik sınır kamu yararına çalışan dernekler ile Cumhurbaşkanınca vergi muafiyeti tanınan vakıflar için geçerlidir.

Cumhurbaşkanınca vergi muafiyeti tanınan vakıfların listesi Gelir İdaresi Başkanlığı’nın web sayfasında yayımlanmaktadır. Yeni Dünya Vakfı, Türkiye İlmi İçtimai Hizmetler Vakfı, Türkiye Gençlik ve Eğitime Hizmet Vakfı (Türgev), Türkiye Gençlik Vakfı (Tügva), Türkiye Diyanet Vakfı, Türk Dünyası Vakfı, Şefkat Vakfı, Albayrak Vakfı, İlim Yayma Vakfı, Ensar Vakfı gibi toplamda 313 adet Cumhurbaşkanınca vergi muafiyeti tanınan vakıf bulunmaktadır.

Kamuya yararlı derneklerin hangileri olduğu İçişleri Bakanlığı Sivil Toplumla İlişkiler Genel Müdürlüğü’nün web sayfasında sayılmaktadır. Bu dernekler arasında Sultanahmet Camii Koruma Derneği, Önder İmam Hatipliler Derneği, Mülkiyeliler Birliği Derneği, Hayırlı İşler Yaptırma ve Devam Ettirme Derneği, İlim Yayma Cemiyeti, Hacıbektaş Veli Kültür Derneği, Atatürkçü Düşünce Derneği, Pelikan Grubu olarak bilinen Boğaziçi Küresel İlişkiler Derneği gibi toplamda 355 adet dernek bulunmaktadır.

İşte Kızılay’a yapılan bağışların tamamı indirilirken yukarda bahsettiğim vakıf ve derneklere yapılan bağışlar yüzde 5’lik sınıra takılmaktadır.

Esas sorun ne peki?

Basına yansımış bu şekilde örnek olaylar var. Ve herkes bu olaydan dolayı Ensar’a, Kızılay’a ve Başkentgaz’a haklı olarak yüklendi. Kızılay’ın Ahbap’a çadır satması olayında da gözler tekrar Kızılay’a çevrildi.

Kızılay, kendi Tüzüğünün 5’inci maddesi ile de gönüllü hizmet, şeffaflık, hesap verilebilirlik ve diğer ilkeleri oldukça güzel bir şekilde açıklayıp ilke edinmiş. Ancak şu ana kadar öğrendiğimiz olayların özünde pek bir masumiyet maalesef görülmemekte.

Öte taraftan buz dağının görünmeyen kısmına da bakmak lazım. Kim bilir bu şekilde yapılmış kaç işlem, kaç dosya var. İvedi şekilde Hazine ve Maliye Bakanlığı’nın harekete geçip bu şekilde yapılan dosyaları tespit etmesinde fayda var. Çünkü vergi kaçırma gayesiyle yapılmış bu işlemler Hazine'yi zarara da uğratmış olabilir.

Örneğin Başkentgaz’ın Ensar Vakfına aktarılmak üzere Kızılay’a bağış yapması vergi matrahını azaltıcı bir işlem olabilir. Bu işlemin tüm aktörleri yani Başkentgaz, Kızılay ve Ensar Vakfı vergi ödememek adına bu işlemin yapıldığını bilmekte ve esas amacın bağış değil Başkentgaz'dan çıkan paranın tamamının indirim konusu yapılıp daha az vergi ödenmesine neden olunması da olabilir. Şayet bu amaçla yapılmışsa, o zaman bu olayda kaybeden iki taraf vardır. Biri devlet, diğeri ise bu paranın indirim konusu yapılması sonucu devletin alacağı/alamadığı verginin harcanacağı alandan mahrum kalan ülke vatandaşlarıdır.

Ancak bu sadece vergi ödememe adına yapılan bir işlem mi yoksa siyasi bir neden de olabilir mi? Bunun cevabı için eminim Kızılay ya da Torunlar/Başkentgaz bir açıklama yapacaktır diye düşünüyorum. Çünkü Kızılay’ın faaliyet raporları yeterince şeffaf değil.

|

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|