Cumhurbaşkanı Erdoğan, partisinin "Türkiye Yüzyılı için Doğru Adımlar" adını verdiği 6 bölümden oluşan 486 sayfalık seçim beyannamesinden bazı kısımları TV'lerde aktardı. Türkiye Yüzyılı için Doğru Adımlar adı verilen bu seçim beyannamesini/raporunu baştan sona okudum.

Raporda vergi ile alakalı ayrı bir bölüm açmadan İstikrarlı ve Güçlü Ekonomi başlıklı üçüncü bölüm içinde değerlendirme yapılmış. Sizlere bu raporda vergiyle alakalı olan ve olmayan hususları izah etmeye çalışayım.

Raporda vergiyle alakalı neler var?

Raporda ekseriyetle yeni vaatlerden ziyade daha önce ne gibi düzenlemelerin yapıldığı aktarılmış. Bunlardan bazıları asgari ücretin vergiden "muaf" tutulması, yeni iş kuran genç girişimcilerin sermaye şirketlerine kazanç istisnası ve vergi muafiyeti, ev hanımlarının evde üretimleri ile alakalı gelir vergisi muafiyeti, vergi gelirlerinde ortaya çıkan artış, basit usul mükelleflerinin kazançlarının gelir vergisinden istisna edilmesi, kurumlar vergisi oranının düşürülmesi, vergi idaresinin dijitalleşmesi yönünde yapılanlar ve daha birçok vergi düzenlemesi şeklindedir.

Raporun bazı yerlerinde kendi vergi kanununda istisna olarak düzenlenmesine rağmen muafiyet kavramı kullanılarak teknik bir hata yapılmış. Sanıyorum insanlar daha rahat anlasınlar diye yapılmış olabilir ancak Raporun bazı yerlerinde istisna kavramı da kullanılmış. Olur böyle vakalar diyelim ve esas konuya geçelim.

Raporda ekseriyetle son 21 yılda yapılan "olumlu" düzenlemelere yer verilmiş. Ancak aynı 21 yılda Raporda yer verilmeyen yeni birçok düzenleme de var. Bunların bir kısmını sizler için aşağıda sıraladım.

Deprem vergisi kalıcı hale getirildi

17 Ağustos ve 12 Kasım 1999 depremlerinin yarattığı tahribatı kısmen de olsa finanse etmek için 26 Kasım 1999 tarihinde 4481 sayılı Kanun ile yeni vergiler getirildi. Bu vergilerden bir tanesi de özel iletişim vergisiydi. Kısa bir süreliğine getirilen bu vergi 31.07.2004 tarihli Resmî Gazete'de yayımlanan 5228 sayılı Kanun ile 6102 sayılı Gider Vergileri Kanunu'nun 39'uncu maddesine eklenerek kalıcı ve sürekli hale getirildi.

Ve daha önemlisi bunu vergi olarak almaya devam edip doğrudan bütçeye aktararak duble yollar vs. için harcayıp deprem için harcamadık.

13 adet vergi affı çıkarıldı

Raporda vergi afları ile alakalı "Zaman zaman devreye alınmak durumunda kalınan kamu alacaklarında "yeniden yapılandırma" uygulamalarını gerektiren koşulları ortadan kaldıracak şekilde vergi hukukumuzda var olan mekanizmaları etkinleştirerek hayata geçireceğiz." ifadesi kullanılmış. Ancak Cumhuriyet tarihimizin 41'inci TBMM'nin açılışından bu yana ise 42'nci vergi affı Mart 2023'te yürürlüğe girdi. 21 yıllık Ak Parti iktidarında ise 13 adet vergi affı çıkarıldı. Özetle yüzyıllık Cumhuriyet tarihimizde toplam vergi aflarının yüzde 32'si son 21 yılda çıkarılmış.

ÖTV'nin ağırlığı artırıldı

Özel Tüketim Vergisi 1 Ağustos 2002 tarihinde yürürlüğe giren ve benzin, alkollü ve alkolsüz içecekler, otomobil, sigara, tütün mamulleri, beyaz eşya, parfüm, havyar ve cep telefonu gibi ürünlerden alınan bir vergi türüdür. ÖTV'den 2021 yılında 205 milyar TL, 2022 yılında ise 420 milyar TL tahsilat sağlanmış. 2022 tahsilat tutarı 2021'e oranla yüzde 104 artmış anlayacağınız. Bu tutarın artmasının en önemli nedeni ÖTV'ye tabi ürünlere uygulanan vergi oranlarının Anayasa m.13 ile m.35'e inat bir şekilde artırılmasıydı.

Diğer taraftan otomobillerin ilk alımında uygulanan Özel Tüketim Vergisi Kanunu m.12/2-c'deki ÖTV basamakları yüzde 40 artırıldı ama enflasyon dolayısıyla maalesef ilk basamaklarda neredeyse hiç otomobil kalmadığından şu an fiili olarak yüzde 80 oranında ÖTV oranı uygulanmaktadır. Raporda ÖTV'nin düşürüleceği ya da ÖTV ile alakalı bir düzenleme yapılacağına ilişkin tek bir satır bulunmamaktadır.

Kurumlar vergisinin payı düşük tutuldu

5520 sayılı Kurumlar Vergisi Kanunu'nun 1'inci maddesinde kurumlar vergisinin mükellefleri sayılmıştır. Bu mükellefler, Türkiye Cumhuriyet Merkez Bankasını da Borsa İstanbul A.Ş.'yi de kapsayan yerli/yabancı sermayeli özel ve kamuya ait tüm ticari bankalar, sigorta şirketleri, tüm holdingler, tüm anonim şirketler, tüm limitet şirketler, yatırım ortaklıkları, bazı koşullarda kooperatifler, dernek ve vakıflara ait iktisadi işletmeler, TCDD gibi kamuya ait iktisadi işletmeler ve iş ortaklıklarıdır. Yani özellikle İstanbul'da devasa holding binalarında, banka binalarında, iş kulelerinde faaliyette bulunan büyük şirketlerden bahsediyoruz. İstanbul dışında kalan 80 ilde faaliyette bulunan sermaye şirketlerini de bu kapsama dâhil etmemiz gerekecektir. Ve sonuçta görüldüğü üzere çok güçlü ve büyük bir mükellef portföyü oluşmaktadır.

Gelir İdaresi Başkanlığı'nın resmi internet sayfasından alınan verilere bakılınca 2023 Mart ayı sonu itibariyle Kurumlar Vergisi faal mükellef sayısı 1 milyon 91 bin 136 adettir.

Bu kadar büyük ve güçlü mükelleflere baktığımızda ülkemizin topladığı vergilerin hemen hemen tamamını bunların verdiği düşünüle bilinir elbette. Ancak kazın ayağı öyle değil.

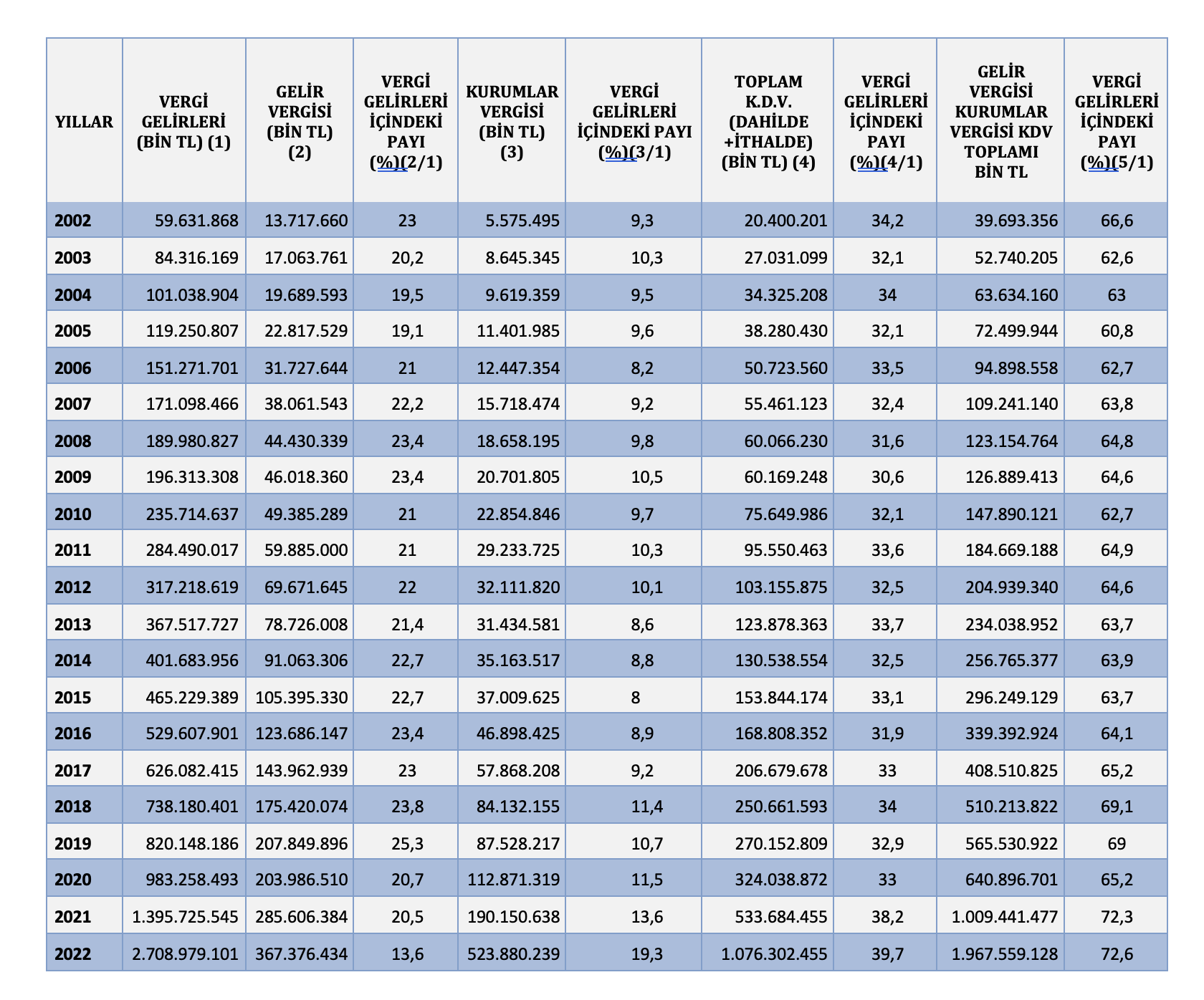

Aşağıdaki tabloda gelir, kurumlar ve KDV tutarları ile vergi gelirleri içindeki payları bulunmaktadır. Özellikle sermaye yanlı politikalar "sayesinde" kurumlar vergisinin oranı düşürülerek vergi gelirleri içindeki payı yüzde 8 ile yüzde 12 aralığında tutulmaya çalışılmış. 2021 yılından sonra azcık artmaya başlamış ama bunun nedeni özellikle banka/finans kurumlarının yüksek karlılık düzeyleri olmuştur. Zaten her yıl açıklanan vergi şampiyonları listesinde de ilk sıralar hep bankalara aittir. Bazı zamanlar TCMB birinciliği de kaptırmamıştır.

Raporda kurumlar vergisi oranının düşürülmesi iyi bir şeymiş gibi gösterilmiş ancak gelir vergisi ile karşılaştırma yapmaktan kaçınılmıştır. Özellikle emeğiyle para kazanan ücretlilere ilişkin vergi yükü maalesef artmaya devam etmiştir.

KDV'nin hasılat tutarı ise gelir ve kurumlar vergisi hasılatını açık ara geçmiş bulunmaktadır. ÖTV de hesaplamaya dahil edilince KDV ve ÖTV'nin toplamı, toplam vergi gelirlerinin yaklaşık yarısı kadarına isabet etmektedir. Ve bu oran uzun zamandır bu durumdadır. Yani toplanan her 100 TL'lik verginin yaklaşık 50 TL'si KDV ve ÖTV'den oluşmaktadır.

Raporda bu konunun vahameti ve dolayısıyla da çözümüyle alakalı tek bir satıra yer verilmemiştir.

Yeni vergiler getirildi

Raporda ağırlıklı olarak getirilen istisna ve muafiyetlerden bahsediliyor ancak süreç içinde hayatımıza giren yeni vergilerden hiç bahsedilmemiş. Örneğin 07.12.2019 tarih ve 30971 sayılı yani bugünkü Resmi Gazete'de yayımlanan Dijital Hizmet Vergisi ile Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanun ile dijital hizmet vergisi, konaklama vergisi ve değerli konut vergisi getirilmişti.

Raporda tek somut öneri var

Raporda vergiyle alakalı belki de tek somut öneri "yükseköğrenimdeki gençlerimize bir defaya mahsus olmak üzere cep telefonu ve bilgisayar ediniminde vergi muafiyeti sağlayacağız" cümlesidir. Hangi vergilerin "muaf" olacağı hususu da net değil. Zaten bilgisayarlardan ÖTV alınmamakta, KDV alınmakta; cep telefonundan ise ikisi de alınmaktadır. Sanıyorum kastedilen bu vergilerdir.

Yeşil vergileme sinyalleri var

Raporda yeşil enerjiye dönüşüme ilişkin bazı ifadeler var ama daha önce elektrikli otomobillerden alınan ÖTV oranları artırılmıştı. Sanıyorum bu yönde bir planlama yapılması hedefleniyor.

Ayrıca Avrupa Birliği sınırda karbon düzenleme mekanizması ve iklim değişikliği konusunda uluslararası alandaki gelişmeleri de dikkate alarak, mevcut vergilerimiz karbon salınımı daha az olandan daha az vergi alacak şekilde gözden geçirileceği belirtilmiş.

Ve raporun sonunda her siyasi partinin klasik vaatleri var

Raporun sonlarına doğru olmazsa olmaz söylemlere de yer verilmiş. Bu söylemler herkesçe senelerdir söylenir ama genel olarak uygulanmasına ilişkin hep bir bahane bulunmuştur.

Bu vaatler şunlardır;

- Vergi sisteminde dijital dönüşümü destekleyecek ve çevre dostu yeşil vergilemeyi esas alan bir sistemi oluşturulacak,

- Vergi istisna ve muafiyetlerini bütüncül bir bakış açısıyla gözden geçirerek teşvikler sadeleştirilecek,

- Vergi politikalarımız büyüme ve sosyal adalet olmak üzere iki temel eksende yürütülecek,

- Yatırımı, istihdamı, üretimi ve rekabet ortamını destekleyen vergi politikaları güçlendirilerek devam edecek

- Gelir dağılımında adaleti ve toplumsal refahı artıracak uygulamalar sürdürülecek.

Özetle

21 yıllık AK Parti iktidarında vergiyle alakalı çok önemli ve yerinde düzenlemeler de yapıldı ve dolayısıyla da bunu seçim beyannamesine koydular. Ancak yukarıda belirttiğim hususlar dışında gerçekten de vergide adaleti sağlamak adına doğru adımlar atılmış mıydı? Sanıyorum bunun cevabını aramak gerekiyor.

Örneğin AGİ olarak bilinen asgari geçim indirimi kaldırılıp yerine bunu telafi edecek herhangi bir düzenleme yapılmadı. Ya da asgari ücret tutarı gelir vergisinden istisna edildi ki bu çok gerekli değildi hatta bazı muhalif yazarlar bile bunu çok önemseyip dile getirdiler. Ancak AGİ'nin varlığından kaynaklı asgari ücretli genel olarak gelir vergisi zaten pek ödemiyordu. Bu durum daha çok asgari ücretten fazla maaş alanlara yaradı.

Ya da gelir vergisine uygulanan vergi tarifesinin (GVK m.103) son dilimi yüzde 35 ile biterken bunun yüzde 40'a çıkartılması ya da ücretliye yönelik ilk dilimlerde bir düzenleme yapılmadan sadece üçüncü dilimde düzenleme yapılması ki bu da zaten iktidar partisinin değil Anayasa Mahkemesinin bir kararı neticesinde olmuştu.

Görüldüğü üzere "ya da"ları çoğaltmak fazlasıyla mümkün. Ama vergi reformlarıyla övünen bu seçim beyannamesinin sermayeye yönelik uygulamalarından ziyade emek yanlısı bir profil çizmesi sanıyorum daha yerinde olacaktı.

21 yıllık AK Parti iktidarında 13 vergi affı çıkarıldı. Bu kadar çok vergi affı hem adeleti, hem de güveni zedeler ve bu bilinmesine rağmen af yasaları çıkarılmaya devam edildi. Ayrıca raporda yeni yapılacaklardan daha çok bakın biz bunları yaptık ve bu şekilde devam edeceğiz mesajı veriliyor.

Ezcümle ayinesi iştir kişinin lafa bakılmaz.

|

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|