Bugünkü Resmi Gazete'de yer alan 5801 sayılı Cumhurbaşkanı Kararı ile aylık yüzde 1,6 olan gecikme zammı oranı yüzde 56'lık bir artışla yüzde 2,5'e çıkarıldı. Gecikme zammı oranının artması beraberinde kamu alacaklarına uygulanan bazı faiz ve zamları da artırmaktadır. Gecikme faizi, pişmanlık zammı ve izaha davet zammı gibi oranlar kendi kanunlarında doğrudan "gecikme zammı oranı kadar uygulanır" denildiğinden bu oranlar da otomatikman gecikme zammı oranı kadar artmış olacaktır.

Cumhurbaşkanının ve iktidarın faize karşı olan hassasiyeti biliniyor ama bu durum amme alacaklarında pek işlemiyor anlaşılan. Çünkü gecikme zammı, gecikme faizi, pişmanlık zammı ve izaha davet zammı doğrudan yüzde 56,24‘lük bir artışla aylık yüzde 2,5'e çıkartıldı. Nerde kaldı Nas? Neyse….

Gelin oranı artan kavramları anlamaya çalışalım.

Gecikme zammı

Kamu hukukunda vergi dahil birçok amme alacağı için uygulanan gecikme zammı 6183 sayılı Yasa m.51'de düzenlenmiştir. 6183 sayılı Yasa m.51'in ilk iki fıkrası "Amme alacağının ödeme müddeti içinde ödenmeyen kısmına vadenin bitim tarihinden itibaren her ay için ayrı ayrı yüzde 2,5 oranında gecikme zammı tatbik olunur. Ay kesirlerine isabet eden gecikme zammı günlük olarak hesap edilir" şeklindedir.

Amme alacağının ödeme süresi içinde ödenmeyen kısmına vadenin bitim tarihinden itibaren ödeme tarihine kadar geçen süre için her ay için ayrı ayrı yüzde 2,5 oranında gecikme zammı uygulanması gerekmektedir.

Örneğin MTV'nin ikinci taksitini 31 Temmuz'a kadar ödememiz gerekiyor ve dolayısıyla ödemenin son günü yani vadesi ise 31 Temmuz günüdür. Şayet ödenmezse ödenmeyen motorlu taşıtlar vergisi için aylık 1,6 olan gecikme zammı oranı artık aylık yüzde 2,5 olarak istenecek ve tahsil edilecek. Ve ödenmeyen her ay için basit faizle hesaplanacak. Zamanaşımı süresi boyunca da hesaplanmaya devam edilecek. Böylece gecikme zammı tutarı 3 yıl 4 ayda (vergi ziyaının olmaması durumunda) verginin aslı kadar olacak.

Gecikme zammı ayrıca varsa vergi ziyaı cezası da dahil edilerek hesaplanır. Vergi ziyaı cezası genel olarak kayba uğratılan verginin 1 katı tutarındadır. Böylece vergi ziyaı cezası varsa (kaçakçılık suçlarında 3 kat vergi ziyaı hesaplandığı hatırlanırsa) gecikme zammı tutarı çok daha kısa sürede verginin aslı kadar olacaktır.

Ay ortasında değiştirilen gecikme zammı oranı nasıl uygulanacak?

6183 sayılı Yasa m.51 uyarınca Cumhurbaşkanı kararıyla aylık gecikme zammı oranının yeniden belirlendiği durumlarda, gecikme zammı hesaplamasında;

Aylık Esasa Göre: Aylık esasa göre gecikme zammının hesaplanacağı bir aylık süre içindeki bir tarihte oran değişikliği yapılırsa, bu bir aylık sürenin tamamına eski oran (yüzde 1,6) uygulanacaktır.

Günlük Esasa Göre: Ay kesirleri için gecikme zammının hesaplanması günlük esasa göre yapıldığından, Cumhurbaşkanı Kararının yürürlüğe girdiği gün dahil olmak üzere daha sonraki günler için yeni oran (yüzde 2,5), yürürlük tarihinden önceki günler için ise eski oran (yüzde 1,6) uygulanacaktır. Yani 20 Temmuz ve önceki günler için yüzde 1,6; 21 Temmuz ve sonraki günler için ise yüzde 2,5 oranı uygulanacaktır.

Gecikme faizi

Gecikme faizi, 213 sayılı Vergi Usul Kanunu'nun 112'nci maddesinde düzenlenmiştir. Gecikme faizi verginin tahakkuku ile ilgilidir. Yani vergi tahsil aşamasına gelmeden sadece tahakkuku geciken vergiler için gecikme faizi hesaplanır. Harç ya da resimler için gecikme faizi hesaplanmaz.

Gecikme faizi; vaktinde tahakkuk ettirilmeyen vergilerin sonradan ikmalen, resen ya da idarece tarh edilmesi münasebetiyle verginin normal vade tarihinden tahakkuk (kesinleşme) tarihine kadar aylık yüzde 2,5 oranında gecikme faizi hesaplanır. Gecikme faizinin oranı, 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun'da düzenlenen gecikme zammına bağlandığından gecikme zammı oranı ile aynıdır. Buna göre gecikme faizi her ay için ayrı ayrı yüzde 2,5 oranında uygulanır.

Uzlaşma istenmesi durumunda gecikme faizi, normal vade tarihinden uzlaşma tutanağının imzalandığı ana kadar uygulanacaktır.

Dava konusu yapılmadığı durumda gecikme faizi; Vergi mahkemesinde dava açma dolayısıyla İYUK m.27/3.fk gereğince tahsili durdurulan vergilerden taksit süreleri geçmiş olanlar, vergi mahkemesi kararına göre hesaplanan vergiye ait ihbarnamenin tebliği tarihinden itibaren bir ay içinde ödenir. Ayrıca ikmalen, re'sen veya idarece yapılan tarhiyatlarda dava konusu yapılmaksızın kesinleşen vergilere, kendi vergi kanunlarında belirtilen ve tarhiyatın ilgili bulunduğu döneme ilişkin normal vade tarihinden itibaren, son yapılan tarhiyatın tahakkuk tarihine kadar gecikme faizi hesaplanır (VUK m.112/3-a).

Dava konusu yapıldığı durumda gecikme faizi; Dava konusu yapılan vergilerin ödeme yapılmamış kısmına, kendi vergi kanunlarında belirtilen ve tarhiyatın ilgili bulunduğu döneme ilişkin normal vade tarihinden itibaren, yargı organı kararının tebliğ tarihine kadar gecikme faizi hesaplanır (VUK m.112/3-b).

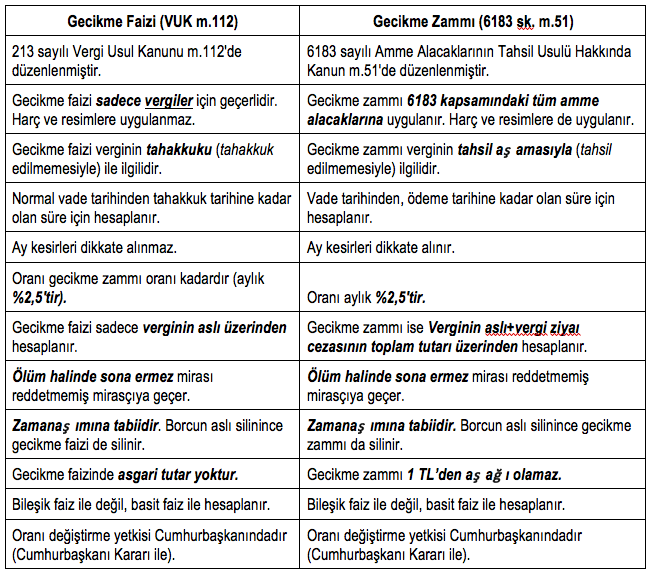

Aşağıdaki tabloda sizler için gecikme faizi ile gecikme zammı arasındaki farklar ve benzeyen yönleri sizler için özetledim.

|

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi’nden, yüksek lisansını Hacettepe Üniversitesi’nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Çalışma hayatına 2002 yılında Hazine ve Maliye Bakanlığı Gelir İdaresi Başkanlığı’nda “devlet gelir uzman yardımcısı olarak” başladı. Kariyerine akademide devam etmek üzere bakanlıktaki görevinden ayrıldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

“Vergi Hukuku (Genel Hükümler)”, “Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı”, “Türk Vergi Sistemi” kitapları yayımlandı; 40’tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020’den itibaren T24’te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini sürdürüyor.

|