27 Haziran Perşembe gecesi Cumhurbaşkanı yardımcısı Cevdet Yılmaz CNN Türk TV’de ekonomi alanında yapılacakları anlattı. Programda sunuculardan birinin sorduğu vergide adaletin nasıl sağlanacağı sorusuna Yılmaz dolaysız (doğrudan) vergilerin payının artırılması ile sağlanacağını ifade etti. Benzer ifadeleri daha önceki programlarda da defalarca söyledi.

Ancak Yılmaz’ın dolaylı vergilerin toplam vergi gelirleri içindeki payının düşürüleceği ifadesini doğru okumak gerekiyor. Öncelikle dolaylı-dolaysız verginin ne olduğunu anlayalım.

Ülkemizde vergilerin kaynağını, gelir, harcama ve servet oluşturmaktadır. Kaynağı gelir olan vergiler, gelir vergisi ve kurumlar vergisi; kaynağı servet olan vergiler emlak vergisi, motorlu taşıtlar vergisi, veraset ve intikal vergisi ve değerli konut vergisi; kaynağı harcama olan vergiler ise katma değer vergisi (KDV), özel tüketim vergisi (ÖTV), harçlar, BSMV, gümrük vergisi gibi vergilerdir.

Kaynağı servet ve/veya gelir olan vergilere dolaysız (doğrudan-vasıtasız); kaynağı harcama olan vergilere ise dolaylı (vasıtalı) vergiler denilir.

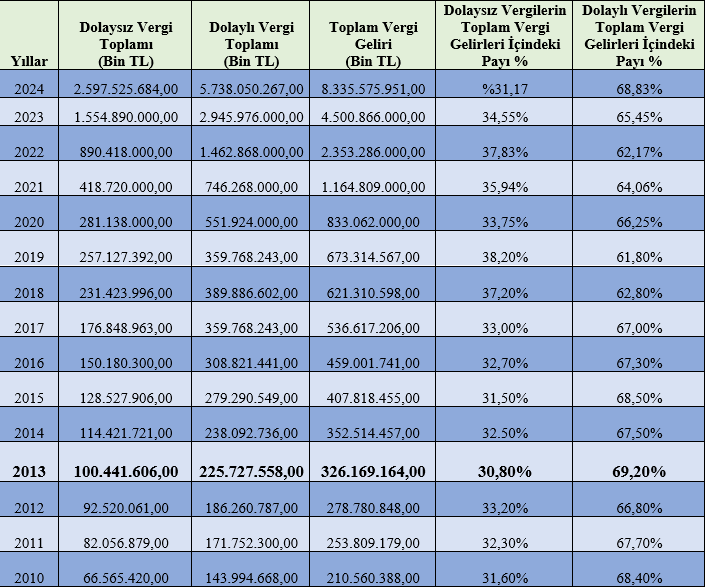

2023 yılında KDV ve ÖTV'nin toplam vergi gelirleri içindeki payı yüzde 53; dolaylı vergilerin payı yüzde 64,5 ve dolaysız vergilerin payı ise yüzde 35,5 olarak gerçekleşmişti. Son 15 yılın ortalamasına baktığımızda dolaylı vergilerin payı yüzde 66,25; dolaysızların payı ise yüzde 33,75’tir.

2024 yılının ilk beş ayında (Ocak-Mayıs) ise vergi gelirlerinin yüzde 50,81’i KDV ve ÖTV tahsilatı oluşturmaktadır. Dolaylı vergilerin payı Ocak-Mayıs döneminde yüzde 64,58; dolaysız vergilerin payı ise yüzde 35,42 gerçekleşti.

Cevdet Yılmaz ne demek istedi?

Cevdet Yılmaz toplam vergi gelirleri içindeki dolaylı vergilerin payını düşüreceğini, dolaysız vergilerin payının ise artırılacağını ısrarla vurguladı. Ancak bu hedefini KDV ve/veya ÖTV oranlarının düşürülerek mi ve/veya bu vergilerin kapsamının daraltılarak mı yapılacağı hususunda net bir açıklama yapmadı.

Yani dolaysız vergi kapsamını genişleterek vergi hasılatını artırıp toplam vergi gelirleri içindeki dolaysız vergilerin payını bu yöntemle artıracağını dolayısıyla da dolaylı vergilerin payını da matematiksel olarak düşüreceğini söyledi.

Özetle dolaylı vergi oranlarının düşürülmeyip KDV ve ÖTV’nin kapsamının da daraltılmayarak sadece dolaysız vergilerin kapsamının genişletilip bazı işlemlerin gelir ve kurumlar vergisinin kapsamına alınarak toplam vergi gelirlerinin artırılmasıyla böyle bir sonuca ulaşılacağı sonucu çıkmaktadır.

Aşağıda son 15 yılda elde edilen vergi gelirleri ile bunun içindeki dolaylı-dolaysız vergi oranları görülmektedir.

Son 2024 yılı bütçe tahminleri dahil 15 yılın ortalamasına bakıldığında dolaylı vergilerin ortalaması yüzde 66,25, dolaysız vergilerin payı ise 33,75 olmuştur.

Yılmaz’a göre vergi adaleti

Yılmaz, vergi adaletini KDV ve ÖTV gibi dolaylı vergilerin oranını düşürmeyip kapsamını da daraltmadan elde edilecek hasılatı normal süreçte tahsil etmeye devam edecek ayrıca gelir ve kurumlar vergisinin kapsamını da genişleterek buradan vergi hasılatını artırıp toplam vergi gelirleri içindeki oranları değiştirecek.

Bu durum ortalama vergi yükünü artıracağından adalet pek sağlanamayacaktır. Yani yurttaş markete gidip her zaman aldığı ürünleri satın alacak ve bunlara aynı ya da daha fazla KDV ve ÖTV ödeyecek ama market sahibi de asgari kurumlar vergisi gibi bir vergi ödeyecek ve sonuçta toplam vergi hasılatı her zamankinden fazla artacak ve kurumlar ve gelir vergisinden alınan vergi daha fazla tahsil edileceğinden toplam vergi gelirleri içindeki dolaysız (doğrudan) vergilerin payı artmış olacak. Buna da Sayın Yılmaz vergide adalet adını vermektedir.

AB ve OECD’de durum nedir?

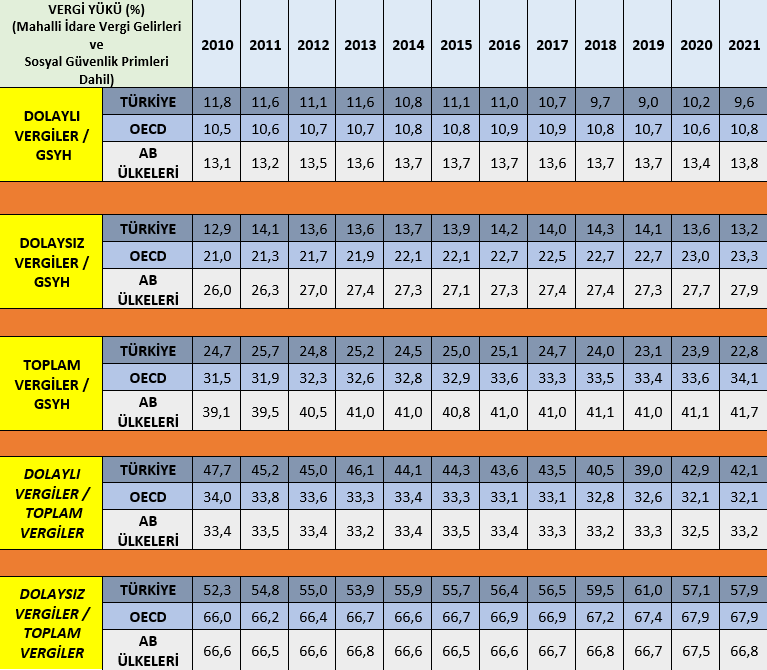

AB ve OECD ülkeleri dikkate alındığında –bu yerlerde sosyal güvenlik primleri ile mahalli idare vergi gelirleri dâhil- dolaylı vergilerin payı aşağıdaki şekildedir.

Görüldüğü üzere AB ve OECD ülkeleri arasında Türkiye’nin dolaylı vergilerin payı diğer ülkelere oranla yine de oldukça yüksek görülmektedir.

Bunun nedeni ne olabilir sorusunun cevabını ülkelerin gelişmişlik seviyesinde aramak gerekiyor. Şöyle ki…

Gelişmiş ülkelerde dolaysız vergilerin dolaylı vergilere oranla payı daha fazladır. Az gelişmiş ve gelişmekte olan ülkelerin vergi sepetindeki ağırlığı ise tüketim vergilerindedir. Bu durum, aynı zamanda tersine artan oranlı bir görünüm de arz edeceğinden gelir dağılımını bozucu bir etki gösterecektir.

O zaman yapılması gereken şeylerden biri dolaylı vergi payını dolaysıza nazaran azaltmak olacaktır. Ama vergide adalet, Sayın Yılmaz’ın dediği şekilde yapılarak pek sağlanmayacaktır.

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|