25 Aralık 2021 tarihli Resmî Gazete'de yayımlanarak 1 Ocak 2022'de yürürlüğe giren "asgari ücrete kadar olan gelirin istisnası" haberi ile çalışanlar arasında bir bayram havası yaşandı. Bu istisna ile geliri sadece asgari ücret kadar olan çalışanlar SGK işçi payı ile işsizlik fonu kesintisi düşüldükten sonra kalan tutarın tümünü ücret olarak alacaklar. Bu tutar üzerinden ne gelir vergisi ne de damga vergisi kesilecek. Hatta alınan aylık ücret, aylık brüt asgari ücretin üzerinde ise aylık brüt asgari ücrete kadar olan kısmı hem gelir hem de damga vergisinden istisna edilecek.

Bu düzenleme 25 Aralık 2021'de yayımlanan 7349 sayılı Yasa ile Gelir Vergisi Kanunu'nun 23'üncü maddesine eklenerek 1 Ocak 2022'de hayatımıza girdi. Çevremdeki akademisyenler dahil birçok çalışan arayıp ve/veya e-posta vs. ile maaşının ne kadar artacağını sorup durdular. Onlara cevabım ise bekar ve çocuksuzsanız 301 TL, üç çocukluysanız sadece 38 TL şeklindeydi ama esas sürprizi birkaç ay sonra yaşayacaklarının farkında olmadıklarını da…

Teşbihte hata olmaz derler. Yılmaz Erdoğan'ın severek izlediğim Vizontele filminde bir sahne vardır, hatırlarsınız. Civciv satmak üzere ilçe meydanında tezgâh açılmıştır. Satıcı, elindeki civcivlerin hepsini satınca, patronuna "Gidelim mi?" diye sorar. O da "Acele etme bir aya kadar kimse bir şey anlamaz." der. Çünkü bir tanesi hariç hepsi erkek civcivdir. Ben de bu düzenleme ile ilgili şöyle söyleyeyim; yaklaşık dört aya kadar kimse bir şey anlamaz…

Gelir Vergisi Kanunu'nun 23'üncü maddesine eklenen asgari ücrete kadar olan kısmın istisnasına ilişkin hükümde asıl dikkat edilmesi gereken şey "Şu kadarki istisnayı aşan ücret gelirinin vergilendirilmesinde verginin hesaplanacağı gelir dilim tutarları ve oranları, istisna kapsamındaki tutarlar da dikkate alınarak belirlenir." fıkrasıdır. Bunun anlamı şudur; asgari ücretin üstünde elde edilen gelirler, önce asgari ücrete kadar olan kısmı istisnaya tabi tutulup bunu aşan kısım vergilendirilmiyor. Tüm ücret önce vergilendiriliyor sonra asgari ücrete isabet eden kısım da vergilendirilip ödenmesi gereken gelir vergisinden mahsup ediliyor.

Şimdi ne var bunda diyeceksiniz, az sabır lütfen….

Dekot sistemi uygulanmakta

Vergi teorisinde vergiden indirim namı diğer dekot sistemi dediğimiz bir sistem mevcuttur. Bu sistemde ücretin tümü için vergi hesaplanmakta sonra istisna edilen kısmın da ayrıca vergisi hesaplanmakta sonra tümü üzerinden hesaplanan vergiden düşülüp kalan tutar vergi olarak ödenmektedir. Bu durum düz oranlı vergilerde pek bir sorun doğurmamaktadır.

Ancak ücret gelirlerinin vergilendirilmesi, GVK m.103'te yer alan artan oranlı tarife dediğimiz bir sistemle olmaktadır. Bu düzeneğe göre kişinin geliri arttıkça daha yüksek oranda vergi ödenmektedir. Yüksek tutarda vergi ödenmekte ama bunun sebebi matrahın artmasıyla beraber artan yüksek orandır da... 2022 yılı için bir kişinin SGK işçi payı ve işçi işsizlik fonu kesintisi (yani brüt ücretin yüzde 15'i) düşüldükten sonra kalan tutar GVK m.103'deki artan oranlı tarifeye (vergi oranlarına) tabi tutularak gelir vergisi hesaplanmaktadır.

Bu tarife, 2022 yılı için SGK işçi payı ve işçi işsizlik fonu kesintisi (yani brüt ücretin yüzde 15'i) düşüldükten sonra kalan tutar 32 bin TL'ye kadar yüzde 15, 32 bin TL'yi aşan kısmın 70 bin TL'ye kadar olan kısmına yüzde 20, 70 bin TL'yi aşan kısmın 250 bin TL'ye kadar olan kısmına ise yüzde 27 uygulanmaktadır. Bu uygulama 880 bin TL'yi aşan ücretlerde yüzde 40 uygulamaya kadar gitmektedir.

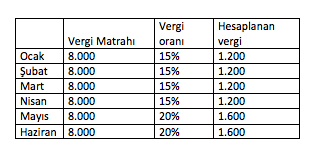

Örneğin aylık brüt maaşı 9.411 TL olan bir çalışanın işçi SGK ve işçi işsizlik fonu kesildikten sonra vergiye tabi geliri yani matrahı 8 bin TL'dir. Bu tutar her ay GVK m.103'de yer alan vergi tarifesine/oranlarına tabi tutulur. Ve bu tutar da aylar itibariyle toplanarak kümülatif vergi matrahı hesaplanır. GVK m.103 uyarınca vergi matrahı 32 bin TL ve altında ise yüzde 15 vergi hesaplanacak, 32 bin TL'yi aşarsa yüzde 20 oranında hesaplama yapılacaktır.

Aşağıdaki tabloda görüldüğü üzere 9.411 TL brüt maaş alan bir çalışanın SGK işçi payı (yüzde 14) ve işçi işsizlik fonu payı (yüzde 1) kesildikten sonra kalan tutar yani vergi matrahının (8 bin TL) GVK m.103'te yer alan dilim usulü dediğimiz bir yöntemle/tarifeyle vergilendirilmesi görülmektedir. Buna göre ilk dört ay matrah toplamı (her ay 8 bin TL olduğu için) 32 bin TL yüzde 15 ile, aşan kısım ise yüzde 20 oranında vergilendirilmiş. Bu tutar 70 bin TL'yi aşsaydı 70 bin TL'yi aşan kısım bu kez yüzde 27 olarak vergilendirilecekti.

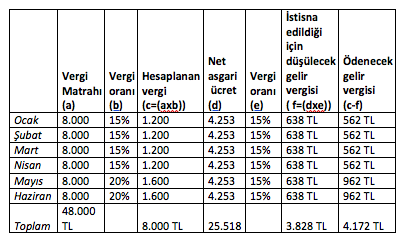

Hesaplama bu şekilde yapıldıktan sonra aylık brüt asgari ücrete isabet eden tutar da ayrıca bu şekilde vergilendirilecek ve yukarıdaki tablodan hesaplanan gelir vergisinden düşülerek ödenecek vergi bulunacaktır. Şöyle ki…

Yukarıda tabloda görüldüğü üzere matrah önce tarifeye tabi tutulmakta, sonra istisna edilecek net asgari ücret de ayrı tarifeye tabi tutulmakta sonrasında ise mahsup edilmektedir. Bunun böyle olmasının nedeni ise GVK m.23/18'e eklenen maddede geçen "…verginin hesaplanacağı gelir dilim tutarları ve oranları, istisna kapsamındaki tutarlar da dikkate alınarak belirlenir." ifadesidir.

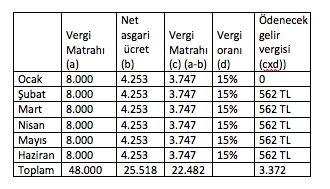

Şimdi "Ne var bunda?" diyen olabilir. Ancak vergi teorisinde ayrıca matrahtan indirim dediğimiz başka bir sistem daha var. Bu sisteme göre matrahlar mahsup edilip kalan tutar vergilendirilir. Şayet GVK m. 23/18'e eklenen hükümde "…istisna kapsamındaki tutarlar da dikkate alınarak belirlenir." ifadesi olmasaydı aynı ücretli için hesaplama şu şekilde olacaktı.

Görüldüğü üzere GVK m. 23/18'e "…istisna kapsamındaki tutarlar da dikkate alınarak belirlenir." ifadesi eklenmeseydi matrahı 8 bin TL olan bir çalışanın eline ilk altı ay için fazladan (4.172-3.372) 800 TL geçecekti. Bu tutar ikinci altı ayda daha fazla olacak hatta maaşı yüksek olanlarda bu tutar daha da büyüyecektir.

Hemen belirtmekte fayda var, bu düzenleme Hazine yararı için yapılmış bir düzenlemedir ve Hazine yararı açısından destek verdiğim bir uygulamadır. Eleştirim ise gerçekte basın kanalıyla duyurulanla yapılan arasındaki bu farklılıktır.