26 Şubat 2025

Gelir Vergisi Kanunu’na göre bir gerçek kişi sahip olduğu gayrimenkulleri başkasına kiraya verip gelir elde ederse bu gelir, halk arasında kira vergisi olarak bilinen gayrimenkul sermaye iradı olarak vergilendirilir. Elde edilen bu gelir, gelirin elde edildiği yılı takip eden yılın mart ayında beyan edilecek ve hesaplanan gelir vergisi ise mart ve temmuz ayında iki eşit taksitte ödenecektir. Yani 2024 yılında elde edilen kira geliri, 1 Mart-2 Nisan 2025’te (bu yıl 1 Nisan Ramazan Bayramının 3. Günü olması nedeniyle) beyan edilecek ve 2025 Mart ve Temmuz ayında iki eşit taksitte ödenecektir.

Kiraya verilen gayrimenkulden kasıt ise; konut, ev, iş yeri, arsa, arazi, yazlık, villa ya da benzeri amaçla kullanılan yerlerdir.

Bu kiralamadan elde edilen gelirin vergilendirilmesi ile ilgili önem arz eden hususları aşağıda soru/cevap şeklinde anlatmaya çalıştım. Hatta aşağıda belirttiğim giderleri ibraz ederseniz hiç vergi ödemeyebilirsiniz bile.

Soru 1) Konuttan elde ettiğim kira gelirim çok düşük yine de beyan edecek miyim?

2024 yılında konutun kiraya verilmesi dolayısıyla elde edilen kira gelirinin toplamı 33 bin TL ya da bu tutarın altındaysa beyan etmenize gerek yoktur. 33 bin TL’yi aşarsa o zaman beyan etmeniz gerekecektir.

Örneğin Emekli Ahmet amca Diyarbakır Lice ilçesindeki evini aylık 2 bin liraya kiraya vermiştir. Yıllık 24 bin lira kira geliri elde etmiştir. Bu durumda elde edilen kira geliri 2024 yılı için 33 bin lirayı aşmadığından beyan etmesine gerek yoktur.

Soru 2) 33 bin TL’nin altında olan konut kira gelirimi beyan etmeyeceğim ama vergi dairesine ayrıca bir bildirimde bulunmak zorunda mıyım?

İleride -ki şu aralar Hazine ve Maliye Bakanlığı sahaya inmiş vaziyette- olası bir sorunla karşılaşmamak için isterseniz bağlı olduğunuz yer vergi dairesine ya da hazır beyan sisteminde bunu bir dilekçeyle bildirebilirsiniz.

Bu linkten ( https://intvrg.gib.gov.tr/hazirbeyan/ ) Hazır Beyan Sistemine giriş yaparak “İşlemlerim/İstisna Dilekçesi Vermek İstiyorum” menüsü aracılığıyla dilekçenizi verebilirsiniz.

Hazır Beyan Sisteminde yer alan “Dilekçe Verme Nedeni” başlığındaki ifadeler şöyledir:

- İstisna altında kira geliri elde ettim (konut),

- Kira geliri elde etmedim,

- Gayrimenkulü sattım,

- Kendim oturuyorum,

- Usul (üstsoy), füru (altsoy) veya kardeşim oturuyor,

- Beyan sınırı altında kira geliri elde ettim (iş yeri, diğer, hak)

Bunlardan uygun olanı belirtmenizde fayda var.

Soru 3) 33 bin TL’lik istisna nedir?

2024 yılında konut kira geliri elde edenler, elde ettikleri bu geliri süresinde vergi dairesine beyan etmeleri durumunda 33 bin TL’lik bir istisnadan yararlanırlar.

Örneğin 2024 yılında (konutundan ya da konutlarından) aylık 5 bin TL (yıllık 60 bin TL) kira geliri elde eden emekli Mehmed Amca kira gelirini vergi dairesine beyan ettiğinde yıllık kira gelirinden (örneğimize göre 60 bin TL’den) 33 bin TL istisna tutarı düşülür. Yani daha az tutar üzerinden vergilendirilir. Bu istisna tutarı ise her yıl yeniden değerleme oranı kadar artırılır. 2024 yılı kira gelirleri için bu tutar 33 bin liradır.

Soru 4) 33 bin TL’lik istisnadan herkes yararlanabilir mi?

Konut kira geliriyle birlikte market, lokanta vs yerlerin işletilmesi gibi faaliyetlerden ticari kazanç elde edenler, zirai kazanç elde edenler veya avukat, doktor gibi serbest meslek kazancı olanlar istisna uygulamasından yararlanamazlar.

Örneğin Avukat Yalçın Bey avukatlık faaliyetinin yanında ayrıca şahsına ait bir konuttan kira geliri elde etmiştir. Avukat Yalçın Bey’in serbest meslek kazancı (avukatlık faaliyetinden dolayı) olması nedeniyle kira geliri istisnasından yararlanamaz.

Ayrıca bu istisna sadece konuttan elde edilen kira gelirlerine uygulanır. İş yeri kira gelirlerine uygulanmaz.

İlaveten bir kişinin 2024 yılında elde ettiği ücret, faiz, kâr payı gibi menkul sermaye iradı, başka kira geliri, ev alım satımı gibi faaliyetlerden elde edilen değer artışı kazancı ile süreklilik arz etmeyen arızi ticari kazancının toplamı 2024 yılı için 870 bin TL’yi aşıyorsa (GVK m.103 ücretliler için üçüncü dilim) bu istisnadan yararlanamayacaktır.

Örneğin Ercan Bey 2024 yılında faiz, kâr payı, şeklinde toplamda 900 bin TL gelir elde etmiştir. Ercan Bey ayrıca kiradaki konutundan da kira geliri elde etmiştir. Ercan Bey faiz kazancından dolayı (900 bin TL) konutlara uygulanan 33 bin TL’lik istisnadan yararlanamaz.

Konut kira gelirinin beyan edilmemesi veya eksik beyan edilmesi halinde de istisnadan yararlanılamaz. Ancak, idarece herhangi bir tespit yapılmadan önce, süresinde beyan etmedikleri veya süresinde verdikleri beyannamede yer almayan konut kira gelirlerini kendiliklerinden verecekleri beyanname ile beyan edenler istisnadan yararlanabilirler.

Soru 5) 2024 yılında konuttan 120 bin TL, stopaj yoluyla vergilendirilmiş 400 bin TL de iş yerinden kira gelirim vardı. Ayrıca bir şirkette aylık 30 bin TL (yıllık 360 bin TL) ücret gelirim vardı. İstisnadan yararlanabilecek miyim?

Kişinin elde etiği kira geliri için istisnanın uygulanıp uygulanmayacağı, 2024 yılı içerisinde elde ettiği gelir toplamının 870 bin TL’yi aşıp aşmadığına bakılarak tespit edilecektir.

120 bin TL+400 bin TL+360 bin TL=880 bin TL

880 bin TL, 2024 yılı için belirlenen 870 bin TL’yi (GVK m.103 ücretliler için üçüncü dilim) aştığından 33 bin TL’lik istisnadan yararlanılmayacaktır.

Soru 6) Kirada iki evim var, iki ev için de ayrı ayrı istisna uygulayacak mıyım?

İstisna tutarı her kişi için ayrı ayrı hesaplanır.

Şöyle ki; iki kişi bir eve eşit hisseli olarak sahipse, elde edilen kira gelirinin yarısını birinci ortak kendi ikametgâhının bulunduğu yer vergi dairesine; diğer ortak ise diğer yarısını kendi ikametgâhının bulunduğu yer vergi dairesine beyan eder. Her iki vergi dairesi iki beyandan da ayrı ayrı istisna tutarını düşer. Yani aynı kira gelirinden iki kez istisna düşülmüş olacaktır.

Diğer taraftan örneğin Prof. Dr. Yüksel Hoca’nın 2 ayrı yerde 2 konutu var ve her konut için 2024’te yıllık 50’şer bin TL (toplamda 100 bin TL) kira geliri elde etmiş olsun. 100 bin TL’yi ikamet ettiği yer vergi dairesine beyan eder ve sadece 33 bin TL’lik (tek-bir sefer) istisnayı düşer. Burada dikkat edilmesi gereken husus istisna kişi sayısı ile doğru orantılıdır.

Özetle bir evin iki ortağı var ise istisna iki sefer; iki evin tek sahibi varsa tek istisna düşülür.

Soru 7) Kiracım işsiz kaldığı için son iki yılın tüm kirasını ikinci yılın son ayında toplu olarak verdi. Ne olacak şimdi?

Bir taşınmaz, birden fazla yıl kullanılmış ve önceki yılların kira bedelinin tamamı takip eden yıllarda ödenmiş ise tüm gelir ödenen yılın geliri sayılır. Ancak, kiralanan taşınmazın gelecek yıllara ait bedelleri toplu olarak ödenmişse gelecek yıllara ait olan bedeller ilgili yılların geliri sayılacaktır.

Örneğin Onur Bey, 2023 ve 2024 yıllarında mesken olarak kullanmak üzere kiraladığı evin 2 yıllık kira bedeli olan 100 bin TL’yi (her yıl için 50 bin TL olduğunu kabul edelim) 2024 Aralık ayında toplu olarak ödemişse, 100 bin TL, 2024 yılının geliri sayılır ve 2025 Mart’ta 100 bin TL’nin tamamı beyan edilir.

Ancak peşin tahsil edilen kiralar ülkeyi terk ve ölüm hallerinde, peşin tahsil edilen kiraların tamamı aynı yılın geliri sayılır.

Örneğin, Onur Bey, 2024, 2025 ve 2026 yıllarında mesken olarak kullanmak üzere kiraladığı taşınmazın 3 yıllık kira bedeli olan 150 bin TL’yi (her yıl için 50 bin TL olduğunu kabul edelim) 2024 yılında toplu olarak ödemişse (gelecek yılın/yılların kirasını da), 150 bin TL’nin 2024 yılı için olan 50 bin TL’sini 2024 yılının geliri olarak 2025 Mart’ta beyan edecektir. Kalan tutarlar ise gelecek yılların geliri sayılacak ve 2025’te beyan etmesine gerek olmayacaktır.

Soru 8) Konut, eşime ait ama kira benim banka hesabıma yatıyor. Beyannameyi ben mi yoksa eşim mi verecek?

Uygulamada çoğu zaman vergi idaresi kirası verilmiş konut için beyan verilmesini ve vergisinin de ödenmesini yeterli görmektedir. Verilen beyanname kirası alınan konuta ilişkin olduğu vergi idaresi kayıtlarında görüleceğinden ve vergi idaresi de aile birliği kapsamında mevzuya baktığından -bir vergi kaybı olmadığı sürece- pek bir sorun çıkarmamaktadır.

Soru 9) Bir konuta eşimle birlikte hisseli sahibiz. Kira bana yatıyor. Eşim de beyanname verecek mi?

Bu durumda, ortaklardan her birinin hissesine isabet eden kısmın, ilgili yıl için öngörülen istisna haddini aşması halinde; hissesine, istisna tutarının üzerinde bir konut kira geliri isabet eden ortak veya ortaklar bakımından söz konusu konut kira gelirinin beyanı gerekmektedir.

Ortak veya ortaklarca beyanname verilmesi durumunda, her bir ortak konut kira gelirlerine tanınan istisnadan ayrı ayrı faydalanırlar.

Eşlerden biri kendi payına düşen kira gelirini beyan eder ama diğer eş kendi payına düşen tutarı beyan etmezse, beyan etmeyen eşe vergiyle birlikte ceza da kesilecektir. Yani ortaklardan/eşlerden birinin kendi hissesine düşen tutarı beyan etmesi diğer eşi/ortağı kurtarmaz.

Ancak eşlerden biri tüm kira gelirini beyan ederse vergi idaresi aile birliği kapsamında -bir vergi kaybı olmadığı sürece- pek sorun çıkarmamaktadır.

Soru 10) Beyannameyi nereye vereceğim?

Beyanname, mükellefin bağlı olduğu vergi dairesine verilecektir. Mükellefler, normal olarak ikametgâhlarının bulunduğu yerin vergi dairesine bağlıdırlar. Örneğin Kadıköy’de ikamet ediyorsunuz ve Bakırköy’de kiralık eviniz varsa bu kiralamadan elde ettiğiniz geliri ikamet ettiğiniz yer (Kadıköy) vergi dairesine beyan etmeniz gerekir.

Ama ticari kazanç sahibiyseniz ya da avukat, doktor gibi serbest meslek erbabı iseniz o zaman ikamet ettiğiniz yer değil ofisinizin/dükkanınızın/iş yerinizin bulunduğu yer vergi dairesine beyan etmeniz gerekmektedir.

Soru 11) Elektronik ortamda beyanname verebilir miyim?

2024 yılında kira geliri elde edenler bunu 2025 1 Mart – 2 Nisan tarihlerinde vergi idaresine beyan etmeleri gerekmektedir. Ancak Gelir İdaresi Başkanlığı (GİB), fiziken vergi dairesine gelinmeden de beyanname verilmesini sağladı. Elektronik ortamda beyanname verme yöntemi, hazır beyan sistemi diye bilinir ve bu linkten ulaşılabilir. Herkesin kolayca girip işlem yapacağı bir site hazırlanmış.

Ancak bu uygulamadan sadece kira, ücret, menkul sermaye iradı veya diğer kazanç ve iratları ayrı veya birlikte elde edenler yararlanabilecektir. Kira, ücret, menkul sermaye iradı veya diğer kazanç ve iradın yanı sıra ticari, zirai veya serbest meslek kazancı elde edenler bu sistem üzerinden beyanname veremeyeceklerdir.

Hazır beyan sistemi, Gelir İdaresi Başkanlığı’na banka, PTT, TOKİ, Tapu gibi kurumlardan gelen bilgilerle oluşturulmaktadır. Bu bilgiler hatalı ise siz sistemde kendiniz düzeltebilirsiniz. Neticede esas olan beyanınızdır.

Soru 12) 2024 yılında kiracım kira bedelini aylık olarak her ayın 15’inde dolar/euro olarak ödedi. Döviz kuru olarak hangi tarihi baz alacağım?

Döviz cinsinden kiraya verme işlemlerinde tahsilatın yapıldığı tarihteki Merkez Bankası döviz alış kuru esas alınarak kira gelirinde gayri safi hasılatı belirleyeceksiniz.

Soru 13) Kirada evim var ama ben de kiradayım, beyanname verecek miyim?

Evet beyan etmeniz gerekmektedir. Elde ettiğiniz kira tutarı 33 bin TL’yi aşıyorsa beyan edeceksiniz. Ödediğiniz kira gelirinin özel bir formülle belirlenen tutarını gider olarak yazarsınız. Genelde bu gibi durumlarda pek vergi çıkmamaktadır.

İş yeri olarak kiraya verilen gayrimenkullerden elde edilen hasılattan oturulan konuta ilişkin kira bedelinin indirilmesi mümkün değildir.

Örneğin, Namık Bey, sahibi olduğu konutu 2024 yılında kiraya vermiş ve 60 bin TL kira geliri elde etmiştir. Başka geliri bulunmayan Namık Bey gayrimenkulü ile ilgili olarak 6 bin TL harcama yapmış ve gerçek gider yöntemini seçmiştir. Mükellefin gerçek gider olarak indirebileceği tutar, 6 bin TL tutarındaki toplam giderin vergiye tabi hasılata isabet eden kısmı kadar olacaktır.

Soru 14) Dayımın/teyzemin/babamın evinde kira vermeden kalıyorum. Babam/teyzem/dayım “almadığı bu kiradan” dolayı beyan edip vergi ödeyecek mi?

Kiraya tabi konut/yazlık/villa gibi binaları başkalarının kullanımına bedelsiz elbette bırakabilirsiniz. Buna hiç kimse karışamaz. Gayrimenkul sizin ve bu gayrimenkulü arkadaşınıza, eşinize, dostunuza elbette bırakabilirsiniz. Bu iyi niyetinizin altında çok insani/dostane duygular da yatabilir, çeşitli duygu ve nedenler de.

Ancak Vergi İdaresi, sizin bu iyi niyetinizin altında buzağı arayarak bu kadar iyi bir insan olduğunuza ihtimal vermez/vermeyecek de. Vergi İdaresi; “Acaba beni mi kandırıyor bu kişi?” diye düşünecek. Bu nedenle de gerçekte kira karşılığında para almasanız bile sizden vergisini alır. Siz, almadığınız bu kiranın vergisini beyan etmezseniz sizden bu verginin yanında hem ceza hem de her ay için aylık yüzde 4,5 gecikme faizi alacaktır.

Buna, GVK m.73 uyarınca emsal kira bedeli esası denir. Gelir Vergisi Kanunu’nun 73’üncü maddesi uyarınca; anne/babanın çocuklarına, çocukların anne/babalarına ya da bunların torunlarına ya da kendi kardeşlerine konut/yazlık/villasını bedelsiz bırakması durumunda, kira gelirinin beyanı ya da verginin ödenmesiyle alakalı herhangi bir sorun bulunmayacaktır.

Yani daha basit bir ifadeyle anne/baba çocuğuna, çocuk anne/babasına ya da kardeşlerine konutu/yazılığı/villayı bedelsiz bırakırsa kira almayan bu kişi, almadığı kira ile alakalı ne beyan edecek ne de vergi ödeyecektir.

Ancak bu bir iş yeri ise kızınıza/oğlunuza bedelsiz bıraksanız bile almadığınız kiranın vergisini vergi idaresi talep etmektedir.

Ayrıca bunların dışındakilere örneğin amcaya, dayıya, halaya, kuzene, kayınpedere, kaynanaya, en yakın arkadaşa, sevgiliye vs. konutunuzu bedelsiz bırakırsanız almadığınız kiranın vergisini de ödemek zorundasınız.

Soru 15) Sahip olduğum evimi 2024 yılında hiç para almadan çok sevdiğim bir arkadaşımın kullanımına bıraktım. Beyan edecek miyim?

Kira bedelinin hiç olmaması veya düşük olması halinde, emsal kira bedeli esas alınır. GVK m.73 uyarınca ev sahibi kişi öncelikle kiraya verdiği bu evin belediyedeki kayıtlı bedeline (EVK m.29 vergi değeri) bakacak. Bu tutar varsayalım 2 milyon TL olsun ve bunun yüzde 5’ini yani 100 bin TL’sini kira almış gibi beyan edip vergisini ödeyecek.

Soru 16) Vergi değeri 2 milyon TL olan evimi 2024 yılında bir arkadaşıma yıllık 60 bin TL’ye kiraya verdim. Ne kadarlık kısmını beyan edeceğim?

Kira bedelinin hiç olmaması veya düşük olması halinde, emsal kira bedeli esas alınır. GVK m.73 uyarınca ev sahibi kişi öncelikle kiraya verdiği bu evin belediyedeki kayıtlı bedeline (EVK m.29 vergi değeri) bakacak. Bu tutar örneğe göre 2 milyon TL’dir ve yüzde 5’i ise 100 bin TL’dir. Ancak 60 bin TL kira alınmışsa Vergi İdaresi 100 bin TL üzerinden beyan etmenizi ve 100 bin TL üzerinden vergi ödemenizi isteyecektir.

Ancak siz banka dekontu vs ile bunun böyle olmadığını gerçekte 60 bin TL kira aldığınızı ispatlayarak beyan ederseniz bu tutar üzerinden vergi hesaplanması gerekiyor. Vergi idaresi 100 bin TL konusunda ısrar ederse konu yargıya kadar uzanabilir.

Soru 17) Kira gelirimden indirilecek gider uygulaması nasıl olmaktadır?

İstisna (varsa) düşüldükten sonra kalan tutardan giderler düşülür. Giderleri indirme yöntemi olarak mükellefe iki ayrı seçenek tanınmıştır.

İlki gerçek usul diğeri ise götürü gider yöntemidir. Beyanname verirken beyannamenin üzerinde bulunan “hasılatın tespit şekli” bölümünün altında yer alan “gerçek gider” ya da “götürü gider” kısmına “x” işaretini koyarak işlem yapılmaktadır. Yalnız aman dikkat hem gerçek usulü hem de götürü gideri aynı anda kullanamıyorsunuz. Sadece birini kullanacaksınız. Hatta bu yıl ilk defa götürü gider yöntemini kullanırsanız seneye de bu yöntemi kullanmak zorundasınız. Yani götürü usulü kullandıysanız iki yıl üst üste bu usulü kullanmak zorundasınız.

Gerçek usulde, konut için ödenen aydınlatma, ısıtma, asansör gibi giderler indirilir.

Bir diğer gider yöntemi ise götürü gider yöntemidir. Kanun, mükellefleri gerçek giderleri yazmak ve bu giderlerle ilgili belgeleri saklamak yükümlülüğünden kurtarmak ve onlara bir kolaylık sağlamak üzere, götürü gider indirimini kabul etmiştir. Buna göre istisna (varsa) düşüldükten sonra kalan tutarın yüzde 15’i doğrudan gider yazılmak suretiyle uygulanır. Götürü giderde herhangi bir belge vs ibraz etmeniz gerekmemektedir.

Örneğin 2024 yılında konutunuzu bir yıllığına 50 bin TL’ye kiraya verdiğinizde bunu 2025 Mart ayında beyan etmeniz gerekecektir. Ancak bu konut için herhangi bir gideriniz olmadığından götürü gideri seçtiniz. Bu durumda 50 bin TL’den önce 33 bin TL istisna düşülür; kaldı 17 bin TL ve bunun da yüzde 15’i (17.000 x0,15=2.550 TL) götürü gider yazılır. Böylece 14.450 TL (17.000-2.550) üzerinden vergi ödenecektir.

Soru 18) Evi krediyle aldım ve aynı evi kiraya verdim. Faizi gider yazabilecek miyim?

Evet yazabilirsiniz. Kiraya verdiğiniz evi, banka kredisi kullanarak satın aldıysanız, ödediğiniz faizleri, kira gelirinizden düşebilirsiniz. Bu uygulamadan iş yeri kira geliri elde edenler de yararlanır.

Örneğin Hüseyin Bey X bankasından kredi alarak bir ev satın almış ve bunu kiraya vermiştir. Hüseyin Bey 2024 yılında çektiği kredi için 130 bin TL faiz ödemiştir. Elde ettiği kira gelirini beyan eder ve gerçek gider yöntemini seçerse GVK m.74/I-4 uyarınca 130 bin TL’yi gider yazabilecektir.

Ayrıca ev için ödenen sigorta bedelleri de gider yazılır.

Örneğin: Sertuğ Bey, 2024 yılında konut kredisi kullanarak 1 milyon 800 bin TL’ye aldığı dairesini aylık 18 bin TL’den konut olarak kiraya vermiş ve 216 bin TL kira geliri elde etmiştir. Sertuğ Bey, kira geliri elde ettiği konutu ile ilgili olarak 26.800 TL asansör ve sigorta gideri ile konut kredisi için bankaya 36.200 TL faiz ödemesi yapmıştır. Sertuğ Bey, konut olarak kiraya vermiş olduğu daire için 2024 yılında ödediği asansör, sigorta ve faiz gideri ile birlikte iktisap bedelinin %5’i olan (1.800.000 X %5) 90 bin TL’yi indirim konusu yapabilecektir.

Toplam Gider: 26.800 + 36.200 + 90.000 = 153.000 TL’dir.

Beyana tabi başka geliri olmayan Sertuğ Bey, gerçek gider yöntemini seçmiştir. Gerçek gider usulünü seçen mükellefler, vergiden istisna edilen kısma isabet eden giderleri hasılatlarından gider olarak indiremeyecekler, sadece vergiye tabi hasılata isabet eden giderleri indirebileceklerdir. Bunun için toplam gider tutarının vergiye tabi hasılata isabet eden kısmının hesaplanması gerekir.

Vergiye tabi hasılata isabet eden gider, aşağıdaki formüle göre hesaplanacaktır.

Vergiye Tabi Hasılat = Toplam Hasılat – Konut Kira Geliri İstisnası

= 216.000 – 33.000

= 183.000 TL

(Toplam Gider x Vergiye Tãbi Hasılat)/ Toplam Hasılat

(153.000 x 183.000) / 216.000 = 129.625 TL

Böylece Sertuğ Bey adına vergi dairesi 216 bin TL’den 33 bin TL istisnayı düşer ve 183 bin TL’ye ulaşır. 183 bin TL’den de 129.625 TL’yi düşer ve 55.375 TL vergiye tabi tutara yani matraha ulaşılır. 8 bin 6 lira 25 kuruş gelir vergisi hesaplanmış olacaktır.

Soru 19) Bir ev satın aldım ve kiraya verdim. Ev için ödediğim tutarı gider yazabilir miyim?

GVK m.74/I-4 uyarınca bir gayrimenkul iktisap edildiği yıldan itibaren 5 yıl boyunca iktisap tutarının yüzde 5’i gider yazılır. Bu uygulamadan yararlanmanın şartı konut olarak kiraya verilmesidir. İş yeri olarak kiraya verilenler bu avantajdan yararlanamaz.

İki konut alırsanız sadece tek konut için bu avantaj söz konusudur.

Soru 20) Başka neleri gider yazabilirim?

GVK m.74’e bakmanızda fayda var. Ama genel olarak kiraya verilen mal ve haklar için ödenen vergi, emlak vergisi, resim, harç ve şerefiyelerle kiraya verenler tarafından ödenmiş olmak şartıyla belediyelere ödenen harcamalara iştirak payları, kiraya verenin yaptığı onarım giderleri, bakım ve idame giderler gider yazılabilir. Ancak bunları gider yazmak için kat’i surette fatura gibi bir evrakla belgelendirmeniz gerekmektedir.

Ancak para ve vergi cezalarını, Motorlu Taşıtlar Vergisi Kanunu (I) ve (IV) sayılı cetvelde yer alan araçların MTV’sini, çevre temizlik vergisini gider olarak yazamazsınız.

Soru 21) Konuttan elde ettiğim kira gelirini beyan ettim ve giderlerin fazlalığından dolayı zarar çıktı. Bunu seneye kullanabilir miyim?

Gelirin toplanmasında gelir kaynaklarının bir kısmından doğan zararlar (Gelir Vergisi Kanunu’nun 80’inci maddesinde yazılı diğer kazanç ve iratlardan doğanlar hariç) diğer kaynakların kazanç ve iratlarına mahsup edilir. Gayrimenkul sermaye iradına konu olan sermayenin kendisinde meydana gelen eksilmeler zarar sayılmaz ve iradın gayri safi miktarının tespitinde gider olarak kabul edilmezler. Gayrimenkul sermaye iradının safi tutarının hesabında giderlerin fazlalığı dolayısıyla doğan zararlar ise beş yılı geçmemek üzere gelecek yıllarda elde edilen kira gelirlerinden gider olarak düşülebilir.

Bu durumun iki istisnası vardır:

Buna göre, söz konusu hallerde oluşacak gider fazlalığının gayrimenkul sermaye iradı yönünden zarar olarak dikkate alınması mümkün bulunmamaktadır

Soru 22) Emekliyim ve kirada bir evim var. Emekliler, işsizler ya da ev hanımları için bir istisna/muafiyet var mı?

Kira gelirleri için emeklilere, işsizlere, ev hanımlarına vs’ye herhangi bir istisna/muafiyet uygulanmamaktadır. Yani kira geliri elde edildiyse bunun beyan edilip ödenmesi gerekmektedir.

Soru 23) Apartmanın dış yüzeyinin reklam panosu olarak kiraya verdik. Bu da “kira geliri” sayılır mı?

Apartmanların dış yüzeyleri kiraya verilmesi durumunda bir gelir söz konusudur. “Bu beyan edilmeli mi?” sorusu sıklıkla sorulan bir sorudur. Kira gelirini apartman yönetimi alacak ancak apartman yönetiminin ne gerçek ne de tüzel kişiliği olduğundan bu gelir kat maliklerinin hisseleri oranında bölüşülerek kira gelirleri saptanacaktır. Sonuç olarak beyanı da gerekecektir.

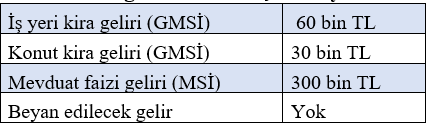

Soru 24) Namık Kemal Bey, 2024 yılında tamamı stopaj yoluyla vergilendirilmiş 60 bin TL iş yeri kira geliri ve 300 bin TL mevduat faizi ile birlikte konut olarak kiraya verdiği dairesinden de 30 bin TL kira geliri elde etmiştir. Beyan edilecek geliri var mı?

Stopaj yoluyla vergilendirilen 300 bin TL mevduat faizi geliri, GVK geçici m.67 uyarınca tutarı ne olursa olsun beyan edilmez.

Konut kira geliri, 33 bin TL’lik istisnanın altında ise beyan edilemez. Örneğimize göre 30 bin TL kira geliri 2024 yılı istisna tutarı olan 33 bin TL’nin altında olduğundan beyan edilemez.

Tamamı stopaj suretiyle vergilendirilmiş iş yeri kira geliri olan 60 bin TL ise GVK m.103 ikinci dilimin üst sınırı olan tutarı (2024 yılı için 230 bin TL) aşmazsa beyan edilemez. 2024 yılı GVK m.103 ikinci dilim üst sınırı 230 bin TL’dir ve 60 bin TL’lik iş yeri kira geliri beyan sınırı olan 230 bin TL’yi aşmadığından beyan edilmeyecektir. Örneğe göre mükellefin 2024 yılına ilişkin beyan edilecek geliri yoktur.

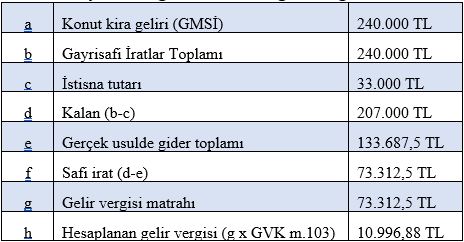

Soru 25) Erol Bey, 2024 yılında konut kredisi kullanarak 2 milyon TL’ye aldığı dairesini aylık 20.000 TL’den konut olarak kiraya vermiş ve 2024 yılında toplamda 240.000 TL kira geliri elde etmiştir. Erol Bey kira geliri elde ettiği konutu ile ilgili olarak 15 bin TL asansör ve sigorta gideri ile konut kredisi için bankaya 40 bin TL faiz ödemesi yapmıştır. Beyan edilecek geliri var mı?

Erol Bey, konut olarak kiraya vermiş olduğu dairesi için 2024 yılında ödediği asansör, sigorta ve faiz gideri ile birlikte iktisap bedelinin yüzde 5’i olan (2 milyon TL X %5) 100 bin TL’yi indirim konusu yapabilecektir.

Toplam Gider: 15.000 + 40.000 + 100.000 = 155.000 TL’dir. Beyana tabi başka geliri olmayan mükellef, gerçek gider yöntemini seçmiş olsun.

Gerçek gider usulünü seçen mükellefler, vergiden istisna edilen kısma isabet eden giderleri hasılatlarından gider olarak indiremeyecekler, sadece vergiye tabi hasılata isabet eden giderleri indirebileceklerdir. Bunun için toplam gider tutarının vergiye tabi hasılata isabet eden kısmının hesaplanması gerekir.

2024 yılı için istisna tutarı 33.000 TL’dir.

(240.000 – 33.000 = 207.000 TL)

(155.000 x 207.000) / 240.000 = 133.687,5 TL’yi sadece gider olarak yazabilecektir.

Buna göre Erol Bey’in vergi karnesi aşağıdaki gibidir.

Murat Batı kimdir?Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı. Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı. Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı. "Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı. Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir. |

Gerçek satış bedeli üzerinden değil de vergi değeri üzerinden alım-satımın yapılması sonucunda satıcı açısından gelir/kurumlar vergisinin, KDV’nin, geçici verginin; alıcı ve satıcı açısından tapu harcının ve alıcı açısından ise emlak vergisinin eksik ödenmesinden dolayı maddi bir menfaat söz konusu olmaktadır

Dünyanın bazı ülkelerinde asgari ücret saatlik, günlük ya da aylık olarak hesaplanabilmektedir. Ülkemizde toplu sözleşmeye dayalı bir pazarlık usulüyle belirlenen asgari ücret günlük ücret olarak belirlenir

Tütünden elde edilen tahsilat tutarına bakıldığında hükümetin bu vergiyle alakalı bir düzenleme yapacağını beklemek biraz hayal gibi duruyor

© Tüm hakları saklıdır.