Vergi Usul Kanununun 371 inci maddesinde düzenlenmiş bulunan "pişmanlık" uygulaması, beyan edilmeyen veya eksik beyan edilen vergileri, vergi idaresinin bilgisine girmeden mükelleflerin pişmanlıkla beyan ederek 15 gün içinde ödemeleri halinde cezadan kurtulmalarını sağlayan önemli bir olanak…

Pişmanlık uygulamasında mükellef kendisini ihbar ettiği için ceza kesilmiyor, ancak ödemenin geciktiği her ay ve kesri için gecikme zammı oranında pişmanlık zammı alınıyor.

"Kendiliğinden beyan" ise beyandaki eksikliğin pişmanlık talebi olmadan mükelleflerce kanuni süresinden sonra düzeltme beyannamesi verilerek düzeltilmesi olup, bu durumda normalde yüzde 100 olarak uygulanan vergi ziyaı cezası yüzde 50 oranında kesiliyor. Ayrıca bu işlemde gecikme zammı oranında gecikme faizi hesaplanıyor. Gecikme faizinin hesaplanmasında ay kesirleri dikkate alınmıyor.

Bu iki uygulama arasındaki fark, pişmanlıkta cezanın tamamı alınmazken, kendiliğinden beyanda yarısının alınması ve pişmanlıkta ay kesirleri için faiz uygulanırken, kendiliğinden beyanda ay kesirleri için faiz uygulanmaması.

Ayrıca ödenecek vergi farkının çıkmadığı durumlarda pişmanlıkla beyanda bulunulamadığı için de kendiliğinden beyanda bulunulabiliyor. Keza ihtirazî kayıtla beyanda bulunup dava açabilmek için de kendiliğinden beyan seçeneği tercih edilebiliyor.

Vergi sistemimizin belki de en sempatik ve yaygın uygulamalarından birinin pişmanlık uygulaması olduğunu söyleyebilirim. Özellikle KDV ve damga vergilerinde çok yaygın olarak kullanılıyor.

Bu genel uygulamalardan 7440 sayılı Yapılandırma Kanunu kapsamına giren dönemler için de yararlanmak tabii ki olanaklı. Hatta yapılandırma kanununda, pişmanlık ve kanuni süresinden sonra kendiliğinden beyan için özel düzenleme var.

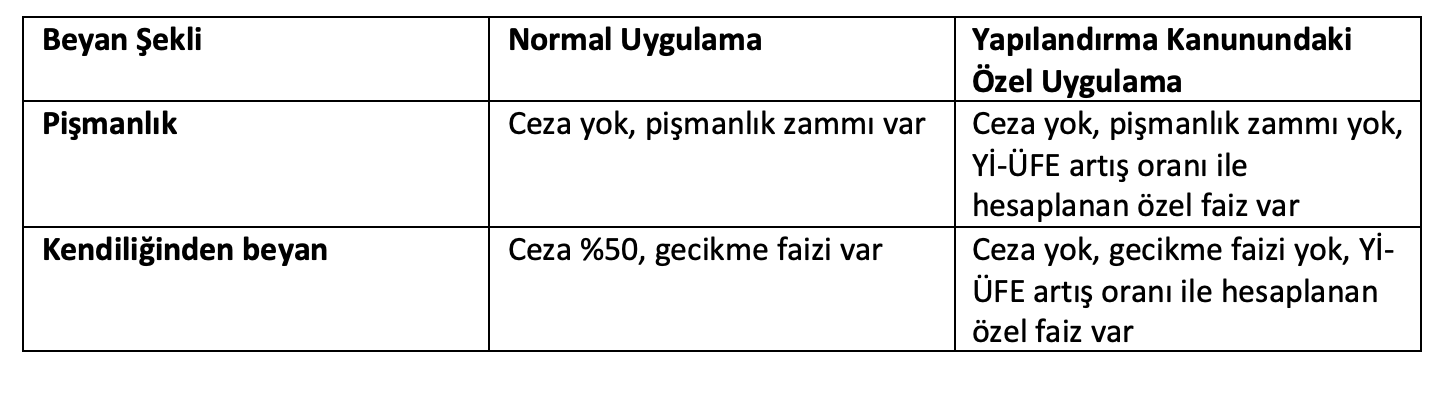

Peki yapılandırma kanununda düzenlenen bu özel pişmanlık ve kendiliğinden beyan uygulaması genel uygulamalara nazaran hangi avantajları sağlıyor?

Sağlanan avantajları aşağıdaki tabloda görebilirsiniz:

Görüldüğü gibi, yapılandırma kanunundaki pişmanlık ve kendiliğinden beyan hükümlerinden yararlanılması halinde aynı uygulama yapılıyor, yani aynı avantajlar sağlanıyor. Her iki uygulamada da vergi aslı ile Yİ-ÜFE artış oranına göre hesaplanan özel faizin ödenmesi koşuluyla uygulanan daha yüksek faizler siliniyor. Kendiliğinden beyanda yüzde 50 ceza da alınmıyor.

Görüldüğü gibi, yapılandırma kanunundaki pişmanlık ve kendiliğinden beyan hükümlerinden yararlanılması halinde aynı uygulama yapılıyor, yani aynı avantajlar sağlanıyor. Her iki uygulamada da vergi aslı ile Yİ-ÜFE artış oranına göre hesaplanan özel faizin ödenmesi koşuluyla uygulanan daha yüksek faizler siliniyor. Kendiliğinden beyanda yüzde 50 ceza da alınmıyor.

Yapılandırılan tutarın ilk taksit ödeme süresi içinde (Haziran 2023 ayı içinde) peşin ödenmesi halinde Yİ-ÜFE artış oranı ile hesaplanan özel faizde yüzde 90 indirim sağlanıyor.

Peşin ödeme yapmak istemeyenler taksitle (maksimum 48 taksit) ödeme seçeneğinden yararlanabiliyorlar. Taksitli ödeme seçeneğinde Yİ-ÜFE artış oranı ile hesaplanan özel faizde yüzde 90 indirim yapılmıyor. Taksitli ödemelerde taksit sayısına göre belirlenen katsayılara göre ödenecek tutar artırılıyor, yani vade farkı alınıyor.

Bu önemli avantajdan yeterince yararlanılmadığını düşünüyorum.

Özellikle matrah artırımının yüksek çıktığı durumlarda spesifik vergi risklerinden kurtulmak için bu olanaklardan yararlanılabilir.

Çünkü, vergi incelemesi ve vergi tarhiyatından tam koruma sağlayan matrah/vergi artırımına, ilgili dönemlere ilişkin beyannamelerde beyan edilen tutarlar esas alındığından, özellikle cirosu ve kârı yüksek işletmelerle istisnası veya indirimleri bulunmayanlarda matrah/vergi artırımı nedeniyle ödenmesi gereken vergiler çok yüksek çıkıyor. Doğal olarak bu durumdaki mükellefler matrah/vergi artırımından yararlanmamayı tercih ediyorlar.

İşte matrah/vergi artırımının sağladığı korumadan yüksek maliyeti nedeniyle yararlanmamayı tercih eden bu mükellefler, spesifik vergi riskleri için yapılandırma kanununda düzenlenmiş olan özel pişmanlık ve kendiliğinden beyan olanaklarından yararlanarak bu risklerinden kurtulabilirler.

7440 sayılı Yapılandırma Kanunundaki bu özel düzenlemeden (Md.4/10-a) yararlanabilmek için, Kanunun kapsadığı dönemlere[1] ilişkin olarak 31 Mayıs 2023 tarihine (bu tarih dâhil) kadar başvuruda bulunmak gerekiyor.

Matrah/vergi artırımından yararlanmayan mükelleflere bu özel pişmanlık ve kendiliğinden beyan olanağını hatırlatmak istedim. Özellikle 48 aya varan taksit olanağı nedeniyle bu uygulamalar kullanılabilir. Bu devirde teminat ve rayice uygun vade farkı almadan kimse bu kadar vade tanımaz.

Özellikle matrah artırımı kapsamına girmeyen yükümlülükler (örneğin ÖTV, damga vergisi, BSMV, sorumlu sıfatıyla KDV vs.) için bu özel uygulamalardan yararlanılabilir.

[1] Beyana dayanan vergilerde, 31/12/2022 tarihine kadar verilmesi gereken beyannamelere ilişkin vergi ve bunlara bağlı vergi cezaları, gecikme faizleri, gecikme zamları (gelir veya kurumlar vergisine mahsuben 2022 yılında ödenmesi gereken geçici vergi hariç) kapsama giriyor.

Erdoğan Sağlam kimdir?

Erdoğan Sağlam Ankara'da doğdu, ancak nüfusta doğum yeri olarak Çorum görünüyor.

Liseyi İstanbul Maliye Okulu'nda yatılı okudu. Böylece mesleğe çok erken bir giriş yaptı. Ardından Ankara Üniversitesi, Siyasal Bilgiler Fakültesi İktisat Bölümü'nü bitirdi. Üzerinde lise ve fakülteyi ikincilikle bitirmek gibi bir lanet vardır. En birinci ikincidir.

Üniversiteyi bitirmesinin ardından Maliye Bakanlığı Hesap Uzmanlığı Kurulu sınavını kazandı. Yedi yıl Hesap Uzmanı olarak çalıştıktan sonra 1994 yılında ayrılarak özel sektöre geçti. Bir yıl süreyle bir şirketler grubunun mali işler direktörlüğünü yaptı.

İzleyen dönemde uluslararası danışmanlık ve denetim şirketlerinden BDO Türkiye'ye (Denet) katıldı. Halen ortak ve yönetim kurulu üyesi olarak faaliyetine devam ediyor. Eşini ve işini çok seviyor.

Başta Vergi Konseyi ve TÜSİAD olmak üzere pek çok mesleki sivil toplum kuruluşunun vergi çalışmalarına katkıda bulunuyor.

2003 -2010 yılları arasında ve 2020 yılında Milliyet gazetesinde, çalışma hayatı boyunca mesleki dergilerde vergisel konularda çok sayıda makalesi yayımlandı. Mayıs 2020'den itibaren T24'te yazmaya başladı.

Teknik bir kitap yazmak istemediği için henüz bir kitabı yok. İleride en azından bir şiir kitabı, bir de polisiye roman yazmak istiyor. Yeminli mali müşavirlik ve bağımsız denetçilik lisanslarına sahiptir.

|