Değerli okurlarım 2020 yılı gelirlerine ait gelir vergisi beyannamesi verme süresi içindeyiz. Bu nedenle gündem izin verdiği ölçüde yazılarımı gelir vergisi üzerine yazmaya çalışıyorum.

Gelir vergisi ile ilgili sorularınızı bekliyoruz. Mart sonuna kadar gelir vergisi beyannamesi ile ilgili sorularınızı yazılarımda yanıtlamaya çalışacağım.

Bugünlerde bana en çok, ücret gelirlerini beyan etmek zorunda olan kişilerin elde ettiği diğer stopaja tabi tutulmuş gelirlerin (kâr payları, eurobond faiz gelirleri, işyeri kirası vs.) beyan durumu soruluyor.

Soruyu açalım (Aşağıdaki hadler 2020 yılı için geçerlidir, tutarlar TL'dir ve aksi belirtilmedikçe ücretler ifadesi işverence vergi kesintisi -stopaj- yapılmış ücretleri ifade eder).

Kural 1: Kaç işverenden alınmış olursa olsun toplamı 600 bin TL'yi aşan ücretler yıllık gelir vergisi beyannamesi ile beyan edilir.

Kural 2: Birden fazla işverenden alınan ücretler toplamı 600 bin TL'yi aşmasa bile birinciden (yani en yüksek ücreti ödeyen) işverenden sonraki işverenlerden alınan ücretlerin toplamı 49 bin TL'yi aşarsa tüm ücretler beyan edilir. Gelir İdaresi Başkanlığı (GİB) stopaja tabi olmayan ücretlerin de bu analizde dikkate alınması gerektiği görüşündedir. Örneğin, Türkiye'de tek işverenden 600 bin TL'nin altında ücret geliri elde ettiği için bu geliri beyan etmek zorunda olmayan bir kişi, yurt dışından vergiye tabi 49 bin TL'nin üzerinde ücret geliri elde ederse, bu ücretlerden bir tanesi hariç tutulduğunda geri kalan ücretler 49 bin TL'yi aştığı için her iki ücreti de beyan etmek zorundadır. Bu değerlendirmede vergiden istisna edilmiş ücretler dikkate alınmazken, gelir vergisi stopaj teşviki uygulanan (yani vergisi çalışandan kesilen ancak terkin edilerek işverenden tahsil edilmeyen) ücretler dikkate alınacaktır.

Kural 3: Beyan sınırlarının (600 bin ve 49 bin TL) hesabında ücretlerin safi tutarları dikkate alınır. Yani ücretlerin brüt tutarından aşağıdaki indirimler yapılır (Bu indirimler yıl içinde ücret stopaj matrahı hesaplanırken yapıldığından, karşılaştırmada yıl sonu itibariyle kümülatif ücret matrahını esas almanızı öneririm. Bunu Aralık 2020 bordrosunda görebilirsiniz):

- Emekli aidatı ve sosyal sigorta primleri,

- Sosyal güvenlik destekleme primi,

- İşsizlik sigortası primi,

- Hayat/şahıs sigortası primleri,

- OYAK ve benzeri kamu kurumlarınca yapılan yasal kesintiler,

- Sendikalara ödenen aidatlar (işçi ve memur sendikaları),

- Engellilik indirimi.

Kural 4: Vergi kesintisi yapılmamış ücretler tutarına bakılmaksızın yıllık gelir vergisi beyannamesi ile beyan edilir.

Kural 5: Vergiye tabi gelirler toplamı (istisna gelirler ile yıllık beyanname ile beyanı gerekmeyen ücretler hariç) 49 bin TL'yi aşmazsa, stopaja tabi tutulmuş olan; birden fazla işverenden elde edilen ücretler, menkul sermaye iratları ve gayrimenkul sermaye iratları beyan edilmez. (Gelir Vergisi Kanunu 86/1-c)

Bu bentte birden fazla işverenden elde edilen ücretlerden bahsedilmiş olmasının bir anlamı yoktur. Çünkü ücret gelirlerinin beyan edilip edilmeyeceği kendi içinde değerlendirilir, diğer gelirlerin bulunması halinde bu gelirler hesaplamaya dâhil edilmez. Yani ücretlerin beyan edilip edilmeyeceği ücret gelirleri toplamının ücret gelirleri için geçerli beyan sınırlarını geçip geçmediğine bakılarak belirlenir. GVK 86/1-b, ücretlere ilişkin kuralı diğer gelirlerden bağımsız olarak düzenlemiştir.

Maddenin (c) bendine göre ise, ücret dışındaki gelirlerin beyan edilip edilmeyeceği belirlenirken, (b) bendinde belirtilen (yani 600 bin TL'yi aşmayan tek veya birden fazla işverenden alınan ücretlerle, birinciden sonraki işverenlerden alınan ve 49 bin TL'yi aşmayan, dolayısıyla yılık beyanname ile beyanı gerekmeyen) ücretler genel beyan sınırının hesabında dikkate alınmaz. (Bu kısımlar fazla teknik oldu, ancak konunun uzmanları için bu açıklamaları yapmak zorundayım. Çünkü Gelir İdaresinin bile bu konuda kafası karışık ve 311 seri no.lu Tebliğdeki 6 no.lu örnekte hata var. Bu hatanın hazır beyan sisteminde düzeltilmiş olduğunu belirtelim.)

İki bendi birlikte değerlendirdiğimizde, özetle, ücret gelirlerinin beyan edilip edilmeyeceğini diğer gelirlerin etkilemediğini; diğer gelirlerin beyan edilip edilmeyeceğini ise ücret gelirlerinin etkileyebildiğini söyleyebiliriz.

Bu şu anlama gelir: Ücret gelirleri beyan sınırlarını aşarsa stopaja tabi menkul ve gayrimenkul sermaye iratları, kendi tutarlarına bakılmaksızın beyan edilmek zorunda kalınır. Yani ücret gelirlerinin beyana tabi olması, işyeri kirası ve kâr payı gibi stopaja tabi gelirleri, (ücretler hariç) toplamları 49 bin TL'yi aşmasa bile beyannameye taşır. Çünkü sadece beyanı zorunlu ücret gelirleri ile genel beyan sınırı aşılmış olur.

Kural 6: Ücret gelirlerinin diğer gelirler ile birlikte beyan edilmesi durumunda, 120 bin TL ile 180 bin TL arasındaki ücret gelirleri için vergi tarifesi farklılığından kaynaklanan maksimum (180.000-120.000) x %8 = 4.800 TL indirim uygulanır.

Kural 7: Ücret gelirlerinin yıllık beyanname ile beyan edilmesi durumunda, beyanname üzerinden hesaplanan vergiden, yıl içinde kesilen gelir vergisinin asgari geçim indirimi düşülmeden önceki tutarı mahsup edilir. Böylelikle, yıl içinde ücretliye ödenmiş olan asgari geçim indirimi tutarlarının, yıllık beyanname üzerinden yapılan vergileme sonucunda da ücretlide kalması sağlanmış olur.

Uyarı: Ücret gelirleri dışındaki gelir türleri için ayrı ayrı beyan sınırı yoktur, her kişi için tek bir genel beyan sınırı vardır. GİB'in rehberlerinde sanki başka hiçbir gelir elde edilmiyormuş gibi açıklamaya konu gelirin beyan sınırını aşıp aşmadığına göre değerlendirme yapılmaktadır. Aman dikkat!

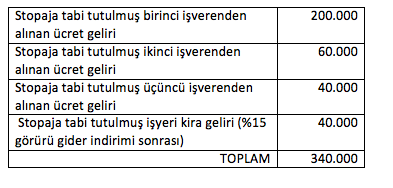

Örnek 1:

Mükellef 2020 yılında aşağıdaki gelirleri elde etmiştir.

Ücret gelirleri toplamı 600 bin TL'nin altında kalsa da ikinci ve üçüncü işverenden alınan ücret tutarı 49 bin TL'lik beyan sınırını aştığından birinci işverenden alınan ücret geliri dâhil ücret gelirlerinin tamamı beyan edilecektir.

Beyana tabi ücret gelirleri ile beyana tabi işyeri kira gelirleri toplamı 340 bin TL olup, 49 bin TL'lik beyan sınırını aştığından işyeri kira gelirleri de beyannameye dâhil edilecektir.

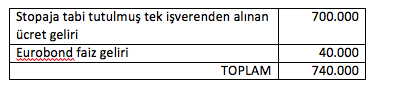

Örnek 2:

Tek işverenden alınan ücret geliri 600 bin TL'yi aştığı için yıllık gelir vergisi beyannamesi ile beyanı gerekir.

Eurobond faiz gelirleri ile beyana tabi ücret gelirleri toplamı 740 bin TL olup, 49 bin TL'lik beyan sınırını aştığından eurobond faiz gelirleri de beyannameye dâhil edilecektir.

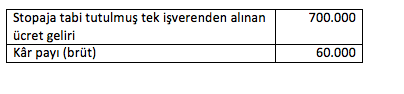

Örnek 3:

Tek işverenden alınan ücret geliri 600 bin TL'yi aştığı için yıllık gelir vergisi beyannamesi ile beyan edilecektir.

Kâr payının yüzde 50'si (30 bin TL) istisnadır ve brüt tutar üzerinden yüzde 15 oranında 9 bin TL vergi kesintisi yapılmıştır.

İstisna indirimi sonrası kâr payı 30 bin TL ile ücret geliri toplamı (700.000 + 30.000=) 730 bin TL, 49 bin TL'lik beyan sınırını aştığından kâr payı gelirleri de yıllık beyannameye dâhil edilecektir. Yıllık beyanname üzerinden hesaplanacak gelir vergisinden kâr paylarından kesilen 9 bin TL (istisnaya isabet eden tutar dâhil) mahsup edilecektir.