Vefat eden bir kişinin mal, hak ve borçlarının kimlere nasıl intikal edeceği (yasal mirasçıların kimler olduğu ve pay oranları) Türk Medeni Kanunu'nda düzenlenmiştir.

Basit bir örnek vermek gerekirse baba, anne ve üç çocuktan oluşan bir ailede babanın vefatı halinde yasal olarak mirasın dörtte biri eşe, kalan dörtte üçü ise çocuklara eşit (1/4’er pay olarak) kalır. Terekenin[1] dört adet konuttan ibaret olduğunu varsayarsak anne ve üç çocuk dört adet dairenin her birinde 1/4 oranında paydaş olurlar.

Ancak, mirasçılar kendi aralarında MİRAS PAYLAŞIM (TAKSİM) SÖZLEŞMESİ düzenleyerek mirası serbestçe paylaşabilirler. Yukarıdaki örnekte her mirasçının dairelerden birini alacağı şekilde paylaşım yapılabilir. Bu takdirde yasal miras payları hükmünü kaybeder ve tereke, mirasçıların yaptığı anlaşma uyarınca, mirasçılar arasında paylaşılır. Eskilerin deyimiyle, miras paylaşım sözleşmesindeki oranlar yasal miras paylarının yerine kaim olur. Yani onun yerine geçer.

Bu pratik paylaşımın vergisel açıdan iki sonucu vardır:

- Veraset ve intikal vergisi, yasal paylaşım oranlarına göre değil, miras paylaşım sözleşmesindeki mal paylaşımına göre beyan edilir. (Veraset ve intikal vergisi daha önce yasal paylaşım oranlarına göre tahakkuk ettirilmişse bu tahakkuk miras paylaşım sözleşmesine göre düzelttirilebilir.)

- Miras paylaşım sözleşmesindeki dağıtım planı yasal oranlardan farklı olabilir. Bu sözleşme ile mirasçılardan birinin yasal payına göre daha az miras payı alması bu mirasçının diğer mirasçılara bağışta bulunduğu anlamına gelmez, yani hibe nedeniyle tekrar veraset ve intikal vergisi doğmaz. Ancak bu paylaşımda her mirasçı küçük de olsa bir pay almak zorundadır. (Bu son cümle kanundan değil uygulamadan kaynaklanıyor. Çünkü tapular mirasçılardan bazılarının pay almaması halinde yapılan sözleşmeyi miras paylaşım sözleşmesi olarak kabul etmiyorlar. Miras payının bedelsiz devrinde de "bağış" nedeniyle veraset ve intikal vergisi ödenmesi gerekiyor.)

Türk Medeni Kanunu'na göre miras paylaşım sözleşmelerinin yazılı olarak yapılması ve tüm mirasçıların imzasını taşıması zorunlu, ancak noterde yapılması zorunlu değil. Gayrimenkul gibi tescile tabi malların sözleşmede belirtilen mirasçıya intikali için, tapuya tüm mirasçıların giderek imza vermesi veya miras paylaşım sözleşmesinin noterde yapılmış olması gerekiyor. Hukuki nedenlerle değil ama pratik nedenlerle sözleşmenin noterde düzenlenmesini öneririm.

Miras paylaşım sözleşmesi vefattan önce yapılamıyor. Yapıldığı takdirde hükümsüz sayılıyor. Ancak vefattan önce de "mirastan feragat" imkânı mevcut… Bu yolla da mirasın istenilen şekilde paylaşılması mümkün olabiliyor.

Miras paylaşım sözleşmesinde tüm mirasın paylaşılması zorunlu değil. Yani terekedeki malların bir kısmı için miras taksim sözleşmesi düzenlenebiliyor. Bu durumda paylaşılan kısım için sözleşmeye itibar ediliyor, kalan kısım üzerindeki sahiplik ise yasal miras oranlarına göre belirleniyor.

Ek bilgi

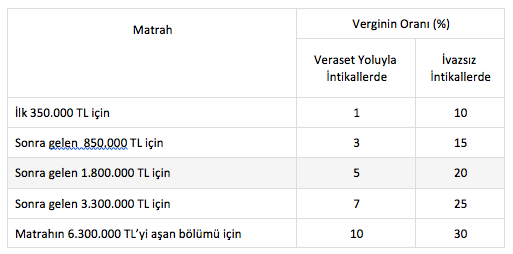

2020 yılı içinde meydana gelen intikallerde veraset ve intikal vergisi aşağıdaki tarifeye göre hesaplanıyor. (Gayrimenkuller uygulamada "belediye rayici" diye anılan emlak vergi değerleri üzerinden beyan ediliyor.)

2020 yılı istisna tutarları

- Evlatlıklar dâhil, füruğ (alt soy) ve eşten her birine isabet eden miras hisselerinde 306.603 TL (füruğ bulunmaması halinde eşe isabet eden miras hissesinde 613.582 TL),

- İvazsız suretle meydana gelen intikallerde (hibede) 7.060 TL.

[1] Tereke, ölen bir kimsenin geriye bıraktığı mal ve mülke verilen isim, malvarlığı veya miras olarak da ifade edilir.