Değerli okurlar, 15 Nisan 2022 tarihinde Resmî Gazete'de yayımlanan 7394 sayılı Kanunla, hatırlayacaksınız yüksek kazanç elde ettiği kabul edilen finansal kurumların kurumlar vergisi oranı yüzde 25'e yükseltildi.

Vergi oranı yükseltilen kurumlar şunlar:

- Bankalar

- 6361 sayılı Finansal Kiralama, Faktoring, Finansman ve Tasarruf Finansman Şirketleri Kanunu kapsamındaki şirketler

- Elektronik ödeme ve para kuruluşları

- Yetkili döviz müesseseleri

- Varlık yönetim şirketleri

- Sermaye piyasası kurumları

- Sigorta ve reasürans şirketleri

- Emeklilik şirketleri

Bu değişiklik, 5520 sayılı Kurumlar Vergisi Kanununun (KVK) kurumlar vergisi oranını belirleyen 32'nci maddesinin birinci fıkrası değiştirilerek yapılmış, ancak bu fıkranın yürürlük maddesi yazılırken yapılan hata nedeniyle değişiklik 2023 yılı kurum kazançlarına uygulanmak üzere 15.04.2022 tarihinde yürürlüğe girmişti.

Bu durum sadece yukarıda saydığım kurumların 2024 ve sonraki dönem kazançlarına yükseltilmiş oranın uygulanmasına engel olmakla kalmamış, genel kurumlar vergisi oranımız da 2024'ten itibaren ortadan kalkmıştı.

Bu hata 5 Temmuz 2022 tarihinde Resmi Gazete'de yayımlanan 7417 sayılı Kanun ile düzeltildi. Söz konusu Kanunun, 5 Temmuz 2022'de yürürlüğe giren 57 nci maddesi ile 7394 sayılı Kanunun 39 uncu maddesinin birinci fıkrasının (ç) bendinde yer alan "2023 yılı vergilendirme dönemi kurum kazançlarına uygulanmak üzere yayımı tarihinde," ibaresi "2023 yılı ve izleyen vergilendirme dönemlerine ait kurum kazançlarına uygulanmak üzere yayımı tarihinde," şeklinde değiştirildi.

Böylece,

- 2024 ve izleyen yıllarda da finansal kurumlara yükseltilmiş vergi oranının (yüzde 25'in) uygulanması

- Ayrıca eğer bir yasal değişiklik yapılmazsa yüzde 20 olan genel oranın 2024 ve izleyen yıllar için geçerli olması sağlandı.

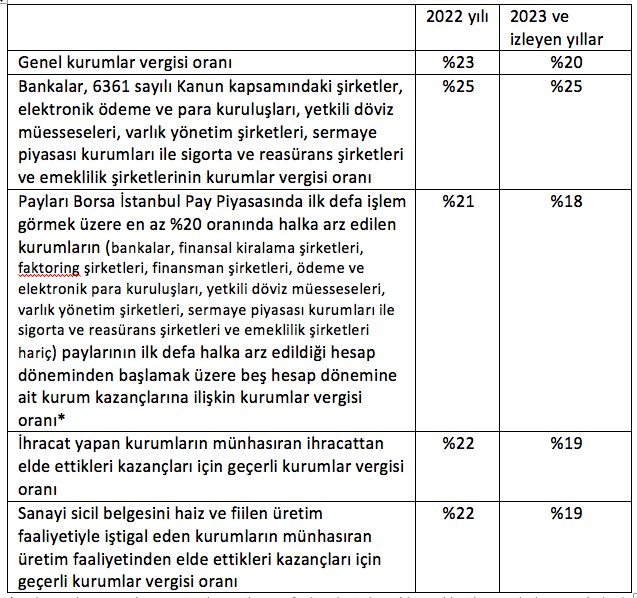

2022 yılı için geçerli kurumlar vergisi oranlarında sorun yok. KVK'nın geçici 13 üncü maddesi uyarınca, genel oran yüzde 23 olarak uygulanıyor. Yukarıda açıkladığım değişiklikten sonra 2023 ve izleyen yıllar için bu oran yüzde 20'ye düşecek. Tabii ki içinde bulunduğumuz kriz nedeniyle yeni bir yasal değişiklik yapılarak yüzde 20'den yüksek bir oranın geçici bir süre uygulanması öngörülebilir.

Bankalar, 6361 sayılı Kanun kapsamındaki şirketler, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketleri için ise 2022 yılına ait yükseltilmiş yüzde 25 oranı geçerli. Çünkü 2022 yılı sonuna kadar etkili olan geçici 13 üncü maddede yapılan değişiklik, 1 Temmuz 2022 tarihinden itibaren verilmesi gereken beyannamelerden başlamak ve 1 Ocak 2022 tarihinden itibaren başlayan vergilendirme dönemine ait kurum kazançları için geçerli olmak üzere 15 Nisan 2022 tarihinde yürürlüğe girdi.

Son düzenlemeler ışığında yıllar itibariyle geçerli kurumlar vergisi oranları şöyle:

* Bu kurumların münhasıran imalat ve ihracat faaliyetlerinden elde ettikleri kazanç bulunması halinde, bu kazançlar için bu orana ayrıca 1 puanlık indirim uygulanır.