Değerli okurlar, son günlerde kur korumalı mevduat (KKM) hesabı açanlara sağlanan kur farkı istisnasından yararlanabilmek için yeminli mali müşavir (YMM) raporu düzenlettirmeye ve vergi dairesine vermeye gerek olup olmadığı tartışılıyor. Bu tartışmaya ben de katılıp, bu yazıda görüşlerimi açıklamaya çalışacağım.

Vergi kanunlarında yer alan muafiyet, istisna, yeniden değerleme, zarar mahsubu ve benzeri hükümlerden yararlanılmasını YMM'lerce düzenlenmiş tasdik raporu ibraz şartına bağlamaya Hazine ve Maliye Bakanlığı (Bakanlık) yetkili (Vergi Usul Kanununun mükerrer 227/1-2)

Söz konusu maddede, yararlanılması YMM tasdik raporuna bağlanan konularda, tasdik raporunu zamanında ibraz etmeyen mükelleflerin tasdike konu haktan yararlanamayacakları belirtiliyor (Vergi Usul Kanununun mükerrer 227/3).

Dolayısıyla, YMM'lerce tasdiki zorunlu olan işlemlerde, tasdik işleminin yaptırılmaması halinde mükellefler tasdike konu haklardan yararlanamıyorlar.

Bu konuyu ilgilendiren son değişiklik geçtiğimiz yıl yapıldı.

7338 sayılı Kanunla 2021 yılında yapılan değişiklikle, yararlanılması YMM raporuna bağlı konularda (istisna, muafiyet, indirim vb.) YMM tasdik raporunun süresinde verilmemiş olması durumunda mükelleflere 60 günlük yeni bir ibraz süresi tanındı, bu sürede de YMM tasdik raporunun ibraz edilmemesi halinde mükellefin tasdike konu haktan yararlanamayacağı düzenlendi.

Diğer taraftan, YMM tasdik raporunu normal süresinde ibraz etmeyen mükelleflere (60 günlük sürede ibraz etmiş bile olsa), yararlanılacak istisna tutarının yüzde 5'i oranında özel usulsüzlük cezası kesilmesi öngörüldü (2022 yılında bu cezanın alt sınırı 68 bin, üst sınırı 680 bin TL). Bu cezanın hem oran hem de alt ve üst sınır yönünden yüksek olduğunu düşünüyorum. Özel usulsüzlük cezaları bu düzeyde olmamalı!

Bu konuda son bir hatırlatma.

Yararlandıkları istisna tutarları için YMM raporu düzenletmek ve ibraz etmek zorunda olan mükellefler, uygulamada “tam tasdik” olarak adlandırılan kurumlar vergisi beyannamesi ile eklerini YMM'lere tasdik ettiriyorlarsa, istisna için ayrıca tasdik raporu düzenlettirmelerine gerek yok. Düzenlenecek tam tasdik raporlarında bu istisna kullanımına ilişkin bilgilere de yer verilmesi yeterli görülüyor.

Peki, bugün itibarıyla yararlanılması tasdik raporu ibraz şartına bağlı kurumlar vergisi istisnaları neler?

Bakanlık 5, 7 ve 25 sıra numaralı Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu Genel Tebliğleri ile bazı istisnalardan yararlanmayı YMM tasdik raporu ibrazına bağlamış bulunuyor.

25 no.lu Tebliğe göre bugün itibariyle sadece 2 istisna için tasdik raporu ibrazı şart. Bunlar A tipi yatırım fonlarının portföy işletmeciliğinden doğan kazançlarına ilişkin istisna ile mülga 5422 sayılı Kurumlar Vergisi Kanununun geçici 28 inci maddesi hükmüne göre yararlanılan gayrimenkul ve iştirak hissesi satış kazancı istisnası. Tabii ki Bakanlık yeni istisnalar için tasdik raporu ibraz şartı getirebilir.

Mülga 5422 sayılı Kanunun geçici 28 inci maddesinde düzenlenmiş olan istisna önce bu Kanunun kalıcı maddesine taşındı, sonra 5520 sayılı yeni Kurumlar Vergisi Kanununun 5/1-e maddesinde kalıcı olarak düzenlendi. Ancak Bakanlık 25 no.lu Tebliğde bu konuda herhangi bir uyarlama yapmadı. Bugün itibarıyla Kurumlar Vergisi Kanununun 5/1-e maddesi gereğince yararlanılan istisna tutarları için tasdik raporu gerekip gerekmediği bile açık değil/tartışmalı. Ancak uygulamada vergi daireleri raporları talep ettiği ve ibraz etmeyenlerin istisna uygulamalarını reddettiği için, tasdik raporu düzenletilmesini tavsiye ediyorum.

Gelir Vergisi Kanununun geçici 69 uncu maddesi uyarınca, halen az da olsa uygulandığını gördüğümüz yatırım indirimi de 7 no.lu Tebliğ gereğince tasdike tabi bulunuyor.

Tasdike tabi istisnaların tasdik sınırları 37 seri no.lu Tebliğ gereğince her yıl yeniden değerleme oranında artırılarak belirleniyor.

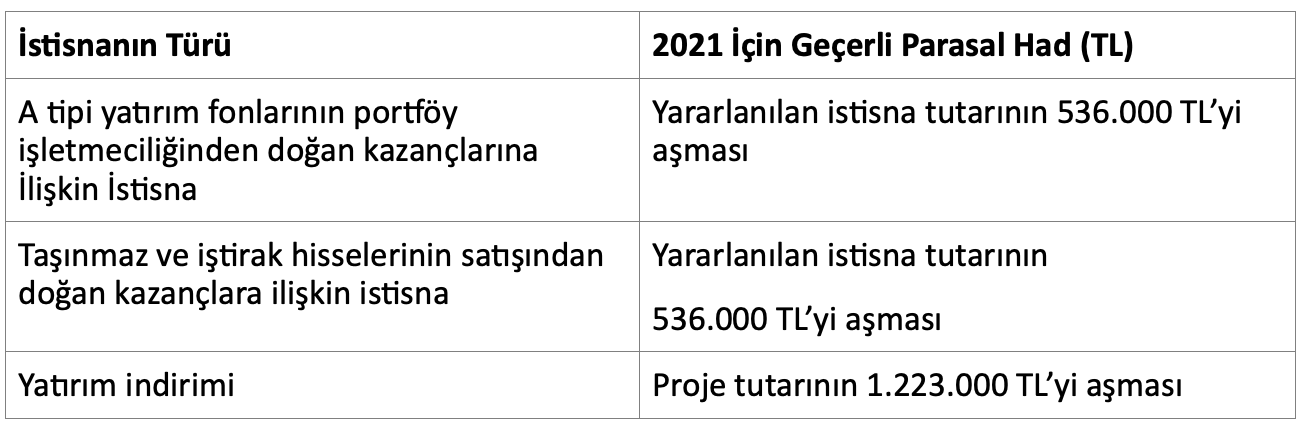

Buna göre, 2021 yılı için yararlanılması tasdik raporu ibraz şartına bağlı istisnalar ve geçerli sınırlar şöyle:

Farklı kaynaklarda bu tutarların farklı hesaplanmış olduğuna rastlıyorum. Bakanlığın hem yeni istisnaları bu açıdan değerlendirmesi, hem de sınırları gözden geçirip rakamları netleştirmesi isabetli olacaktır.

Sonuç: KKM'ye dönüşüm sebebiyle hesaplanan kur farkı gelirleri için kur farkı istisnalarından yararlanabilmek için, mevcut tebliğler çerçevesinde, YMM tasdik raporu ibraz edilmesi gerekmiyor. Başka bir ifade ile bu kapsamda kur farkı kazançları için istisnadan yararlanan/yararlanacak kurumlar, YMM raporu düzenlettirmek ve ibraz etmek zorunda değiller.