Covid-19 pandemisi nedeniyle birçok ülke bazı mal ve hizmetlerde KDV oranlarını geçici olarak düşürdü. Ülkemizde de pandemiden etkilenen ekonomik faaliyetlerin hızla normalleşmesine katkı sağlamak için KDV'de yılsonuna kadar indirime gidildi.

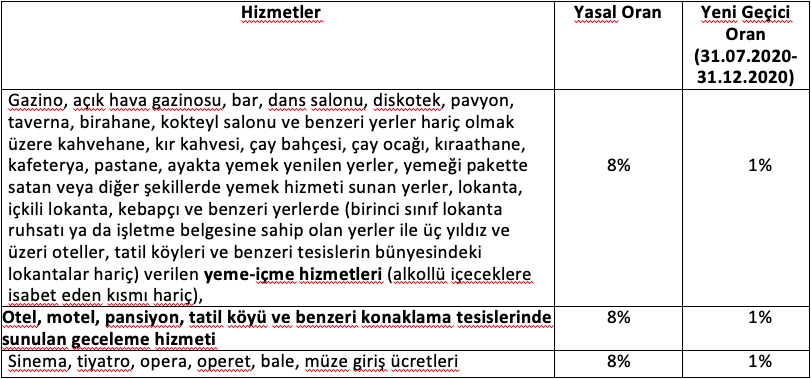

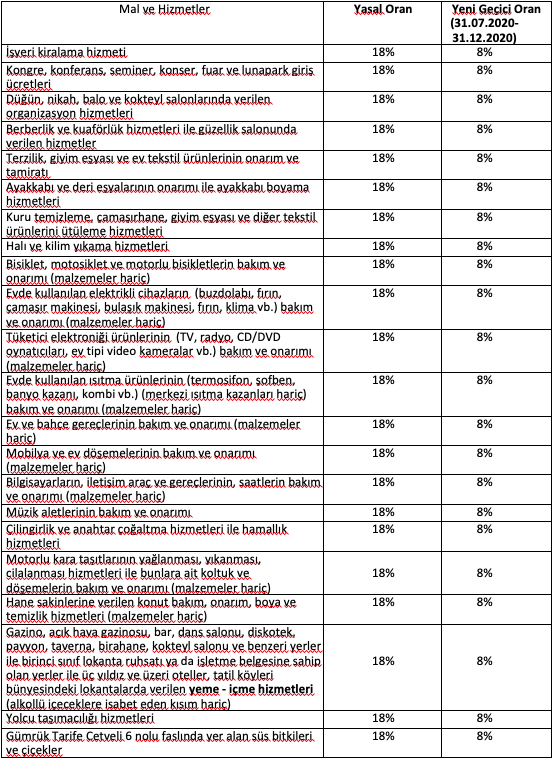

Bayramın birinci günü yürürlüğe giren düzenleme ile özellikle salgından etkilenen sektörlere yönelik olarak geçici bir süreyle bazı mal ve hizmetlerde KDV oranları ile işyeri kira stopajı oranı indirildi. KDV oranı yüzde 18'den yüzde 8'e düşürülen mal ve hizmetlerle, yüzde 8'den yüzde 1'e düşürülen hizmetleri yazının sonunda iki ayrı tabloda görebilirsiniz.

Bu indirimlerin ekonomiyi canlandırması bekleniyor. İndirimler Hazine ve Maliye Bakanı Berat Albayrak'ın Twitter hesabından, başta esnaf olmak üzere tüm vatandaşlara bayram müjdesi olarak duyuruldu.

Yeme-içme, yolcu taşıma, organizasyon, eğlence ve işyeri kiralama hizmetleri dışında KDV oranı indirilen hizmetlerin esas itibariyle esnaf tarafından verilen hizmetler olduğu görülüyor. Bu hizmetlerde yaygın bir kayıt dışılık olduğu söyleniyor.

KDV indiriminin uygulanacağı dönem

İndirim 31 Temmuz 2020 tarihinde yürürlüğe girdi, bu tarihten 31.12.2020 tarihine kadar (bu tarih dâhil) indirimli oranlar uygulanacak.

KDV'de vergiyi doğuran olay "mal teslimi" ve "hizmet ifası" olduğundan, 31.7.2020-31.12.2020 tarihleri arasında teslim edilen mallar ve ifa edilen hizmetler için indirimli oranlarda KDV hesaplanacak.

KDV Kanununun 10 uncu maddesine göre, malın tesliminden veya hizmetin ifasından önce fatura veya benzeri belge düzenlendiği takdirde, bu belgelerde gösterilen miktarla sınırlı olmak üzere ve belgenin düzenlendiği ay itibariyle KDV doğduğu için; KDV oranı indirilen malların tesliminden ve hizmetlerin ifasından önce yukarıda belirtilen tarihler arasında fatura düzenlenmesi halinde bu faturalar üzerinde indirimli oranlarda KDV gösterilecek.

İndirimli oran uygulaması nedeniyle KDV iade hakkı

KDV oranları indirilen teslim ve hizmetler dolayısıyla yüklenilen ve indirim yoluyla giderilemeyen KDV tutarlarının, Cumhurbaşkanı Kararı ile belirlenen sınırı aşan kısmı, yılı içinde vergilendirme dönemleri itibariyle mahsuben, yıl bittikten sonra nakden ya da mahsuben iade edilebiliyor. Çünkü bu indirim yapılmasaydı, satıcı normal oran üzerinden KDV tahsil edecek ve kendi yüklendiği KDV'yi bundan indirebilecekti. Satıcı bu imkândan mahrum bırakıldığı için KDV iadesi yapılmak zorunda kalınıyor.

Yılsonuna kadar KDV indirimi getiren düzenlemede aksi öngörülmediği için, KDV oranı yüzde 8 ve yüzde 1'e indirilen mal teslimi ve hizmet ifaları nedeniyle yüklenilen ve indirim yoluyla telafi edilemeyen KDV'ler için satıcılar (sonraki döneme devreden KDV tutarı ile sınırlı olarak) iade talebinde bulunulabilecekler.

İşyeri kirasında KDV ne zaman doğar?

Birden fazla takvim ayını kapsayan kiralamalarda, kira periyoduna dâhil takvim aylarının her biri itibariyle ve o takvim ayına isabet eden kira tutarı üzerinden KDV doğar.

Buna göre Temmuz ayına ait KDV ayın son günü olan 31 Temmuz itibariyle doğmuştur. Bu tarihte de indirimli oran yürürlükte olduğuna göre Temmuz ayına ait kira faturalarının indirimli oran üzerinden düzenlenmesi gerekir. Ancak gelecek dönemlerde işleyecek kiralar için erken fatura kesilmesi mümkündür. Kiranın aybaşlarında fatura edilmesi de yaygın bir uygulamadır. Bu durumlarda KDV, faturaya bağlanan kira tutarı üzerinden fatura düzenleme tarihinde ve o gün geçerli olan KDV oranına göre doğar.

Örneğin, kira dönemi 31 Temmuz 2020'den önce başlamış olup 31 Temmuz 2020 itibariyle devam eden işyeri kiralamalarında Temmuz ayına ait KDV'nin doğduğu gün 31 Temmuz 2020 tarihidir. Dolayısıyla bu tür kira ilişkilerinde Temmuz ayına ait kiranın tamamı 31 Temmuz tarihinde geçerli olan yüzde 8 oranı üzerinden KDV hesabına konu edilecektir.

Ancak Temmuz kirasına ilişkin faturanın Temmuz ayı başında veya daha önceki bir ayda peşinen düzenlenmiş olması halinde KDV, faturanın kesildiği tarihte (ve o gün geçerli oranda) doğmuştur.

Temmuz ayı için 30 güne eski oran, son güne (31 Temmuz'a) yeni oran uygulamak mümkün değildir.

KDV oran indirimi tüketiciye yansıyacak mı?

Normal koşullarda satıcının vergi indirimini fiyatlarına yansıtması ve bu nedenle KDV dâhil satış bedelini düşürmesi beklenir. Ancak satıcı fiyatını serbestçe belirleyebildiği için KDV dâhil bedeli değiştirmeyip, indirimden tüketiciyi yararlandırtmayabilir. Bu durumda indirim oranına isabet eden tutarda KDV satıcının cebinde kalmış ve dolayısıyla indirimden satıcı yararlanmış olur.

Vatandaşlara tavsiyemiz, KDV oranı düşen mal ve hizmet alımlarında eski ve yeni fiyatları karşılaştırmaları, indirilen 7 veya 10 puanlık KDV'ye tekabül eden tutarı "indirim" olarak satıcıdan talep etmeleri yönündedir.

Bakanın esnafa müjde vermiş olması vergi indiriminden esnafın yararlanacağı anlamına gelmez. Esnaf vergi indirimi nedeniyle sağlanacak ekonomik canlılık neticesinde satışlarını artıracak ve indirimden bu şekilde yararlanacaktır.

KDV oranı yüzde 8'den yüzde 1'e indirilen hizmetler

KDV oranı yüzde 18'den yüzde 8'e indirilen mal ve hizmetler

KDV oranı yüzde 8 ve yüzde 1'e indirilen yeme – içme hizmetlerinin her ikisinde de "alkollü içeceklere isabet eden kısım hariç" denildiğinden, alkollü içeceklere isabet eden kısım üzerinden yüzde 18 oranında KDV hesaplanmaya devam edilecektir.