İş Kanunu’na göre iş akdi (sözleşmesi), bir tarafın (işçi) bağımlı olarak iş görmeyi, diğer tarafın (işveren) ise ücret ödemeyi üstlenmesinden oluşan bir sözleşme türüdür. Süresi bir yıl ve daha fazla olan iş sözleşmelerinin yazılı şekilde yapılması zorunludur. Bu sözleşmeler damga vergisi ve her çeşit resim ve harçtan istisna edilmiştir.

İş sözleşmeleri her türlü vergiden istisna edilmiştir, ancak sözleşmeye dayalı olarak yapılan ücret ödemeleri, genel veya özel bir düzenleme ile istisna edilmemişse; gelir vergisi, damga vergisi (binde 7,59 oranında) ve sosyal güvenlik primi kesintisine tâbidir.

İş sözleşmesi iki tarafça da sonlandırılabilir. En yaygın sonlandırma şekli, işçinin istifası veya işverenin işçiyi işten çıkarması sebebiyle yapılan fesihtir. İşçi ihbar süresine uymak koşuluyla sözleşmeyi istediği zaman feshedebilir, ancak işveren ihbar süresine uyma yanında başka koşulları da yerine getirmek durumundadır.

Otuz veya daha fazla işçi çalıştıran işyerlerinde en az 6 aylık kıdemi olan işçinin belirsiz süreli iş sözleşmesini fesheden işveren feshi "geçerli bir sebebe" dayandırmak zorundadır. Yani işverenin işçiye fesihte "geçerli bir fesih sebebi" bildirmesi gerekir. Bu sebep işçinin kendisinden (yeterliliğinden veya davranışlarından) kaynaklanabileceği gibi; işletmenin, iş yerinin veya işin gereklerinden de kaynaklanabilir. İşçi bu fesih sebebini kabul etmeyerek "işe iade davası" açabilir, ancak önce arabuluculuk sürecinin sonuçlandırılması gerekir. Arabulucuya başvurmadan dava açılamaz.

Arabuluculuk veya dava sonucunda ödenen tazminatlar 8 maaşa kadar istisna

Tarafların arabuluculuk faaliyeti sonucunda anlaşmaları halinde işçiye kıdem ve ihbar tazminatı gibi yasal haklarına ilaveten tazminat ödenebilir. Anlaşma sağlanmaz ve dava açılırsa mahkeme veya özel hakem, feshin geçersizliğine ve işçinin başvurusu üzerine işverenin bir ay içinde işe başlatmaması halinde işçiye en az 4 ve en çok 8 aylık ücreti kadar tazminat ödenmesine karar verebilir.

İster arabuluculuk ister dava sonucu olsun, işe başlatılmayan işçiye en çok 8 aylık ücreti tutarında ödenen "işe başlatmama tazminatı" gelir vergisi istisnası kapsamındadır. Bu tazminatlar üzerinden SGK kesintisi de yapılmaz, sadece damga vergisi kesintisi yapılarak işçiye ödenir.

İşveren işe başlatsa da başlatmasa da, fesih geçersiz sayıldığından işçiye 4 aya kadar boşta geçen süreye ait ücret ve yan haklarını ödemek zorundadır. Bu ücret unsurları üzerinden gelir vergisi, damga vergisi ve SGK kesintileri yapılır.

Sayın okurlarım, gördüğünüz gibi işçinin işe iade davasını kazanmasının işveren açısından maliyeti son derece yüksektir. Bu nedenle iş sözleşmesinde fesih son çare olarak düşünülmelidir.

İkalenin cazibesi azaldı

İşe iade davasının sonuçlarının çok ağır olması tarafları uyuşmazlığa gitmeden uzlaşmaya yöneltmektedir. İşte bu uzlaşma arayışının bir sonucu olarak uygulamada "ikale (bozma)" diye adlandırılan sözleşmelerle iş sözleşmeleri karşılıklı anlaşma yoluyla sonlandırılabilmektedir. Bu iradi anlaşma yolunu işveren maliyeti düşürdüğü ve belirsizliği ortadan kaldırdığı için tercih ederken, işçi razı olduğu rakama bir an önce ve ihtilafsız kavuştuğu için tercih etmektedir.

İş sözleşmesi ikale ile son bulan İş Kanunu’na tabi bir işçiye kıdem tazminatı tutarı dışında, "tazminat, iş kaybı tazminatı, iş sonu tazminatı, iş güvencesi" gibi adlar altında ilave tazminat ödenmesi halinde, bu tazminatlar ile kıdem tazminatı toplamının, en yüksek Devlet memuruna ödenen azami emekli ikramiyesi tutarını aşmayan kısmı istisnaya konu edilmekte, aşan kısım normal ücret olarak vergilendirilmektedir.

Sosyal Güvenlik Kurumu, iş akdinin ikale ile sona ermesi durumunda; ikale sözleşmesi ile kararlaştırılan ikale bedelinin hangi kalem alacakları/ tazminatları kapsadığının belirtilmesini istemektedir. Kıdem tazminatı, ihbar tazminatı, iş sonu tazminatı veya kıdem tazminatı mahiyetindeki toplu ödemeler, prim kesintisine tabi tutulmamakta, bunların dışında her ne adla yapılırsa yapılsın tüm ödemeler ise prime esas kazanca dahil edilmektedir. İkale sözleşmesinde ikale bedelinin hangi kalem alacakları/tazminatları kapsadığına yer verilmemesi, başka bir deyişle ayrım yapılmaması halinde ikale bedeli adı altında yapılan tüm ödemeler sigorta primine tabi tutulacaktır.

Örnek

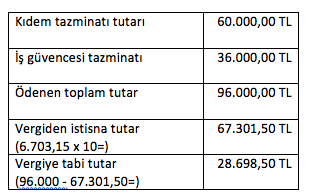

10 yıl süreyle çalışan ve kıdem tazminatına esas ücreti 6.000 TL olan çalışanı ile 2020 yılı Ocak ayında anlaşan işveren, kıdem tazminatına karşılık 60.000 TL ve ikale tazminatı olarak 36.000 TL’nin toplamı brüt 96.000 TL ödemede mutabık kalmış olsun.

657 sayılı Kanuna tabi en yüksek Devlet memuruna bir hizmet yılı için ödenecek azami emekli ikramiyesi tutarı (kıdem tazminatı tavanı) 2020 yılı Ocak ayı itibarıyla 6.730,15 TL’dir.

Bu durumda toplam 96.000 TL’lik ödemenin gelir vergisinden istisna edilecek kısmı aşağıdaki gibi hesaplanacaktır:

Eğer bu ödeme arabuluculuk anlaşması sonucunda yapılmış olsaydı, kıdem tazminatı tutarına isabet eden istisnaya ek olarak en çok 8 aylık ücrete kadar ödenen işe başlatmama tazminatı da istisna olacağı için hiç vergi kesilmeyecekti.

Arabuluculuk faaliyetinin iş uyuşmazlıklarında dava şartı olarak getirilmesi isabetli olmuştur. Yargının yükünü azaltmıştır. Ancak yargı kararı veya arabulucu anlaşmasına göre ödenen tazminatlar 8 aylık ücrete kadar vergiden istisna edilmiş iken ikale yoluyla ödenen tazminatlara çok düşük bir istisna tanınmış olması, ikale yolunun cazibesini azaltmıştır. Bu sonucun haklı bir tarafının olmadığını düşünüyorum. Düzenlemelerin ekonomik boyutu sanırım ihmal edilmiş. İstisna düzenlemelerinin farklı tarihlerde yapılmış olmasının da bu sonuçta etkisi olabilir. Benzer durumlarda aynı istisna şartlarının sağlanmasının zorunluluk olduğunu, ikale için de en çok 8 aylık ücrete kadar istisna tanınması gerektiğini düşünüyorum.

İkale sözleşmelerine damga vergisi şoku!

İkale konusunda son bir sürpriz de damga vergisi konusunda yaşanmıştır. Girişte belirttiğim gibi iş sözleşmelerinde damga vergisi istisnası uygulanır. Sadece ücret ödemeleri üzerinden binde 7,59 oranında damga vergisi kesilir. Gelir İdaresi Başkanlığı yakın tarihli bir özelgede, iş sözleşmesi kapsamında bulunmayan ikale sözleşmeleri ile ilgili olarak gerek Damga Vergisi Kanunu’nda gerekse diğer kanunlarda herhangi bir istisna hükmüne yer verilmemesi nedeniyle ikale sözleşmesinin mahiyeti itibariyle yeni bir sözleşme olarak kabul edilmesini ve sözleşmede belirtilen toplam tutar üzerinden binde 9,48 oranında damga vergisi ödenmesi gerektiğini belirtmiştir.

Bu görüşe katılmıyorum, ikale ödemeleri de ücret niteliğinde olduğuna göre ikale sözleşmeleri de özünde hizmet sözleşmesidir. Diğer ücret unsurları gibi ücretliye yapılan ikale tazminatı ödemeleri üzerinden binde 7,59 oranında damga vergisi kesilmesi yeterlidir.