Enflasyon tepe noktaya ulaştı mı? Önümüzdeki bir, iki ayda düşecek mi? Bu sorular ve yanıtları tüm dünyada tartışma konusu. Tartışma özellikle ABD’de yoğun. Çünkü enflasyon, ABD merkez bankası FED’in politika faizine yön verecek.

ABD’de TÜFE enflasyonu tepeye vardı diyenler Bank of America, Morgan Stanley ve UBS gibi büyük yatırım bankaları. Bunların açıklamasında öne çıkan birkaç unsur şöyle:

1) Ukrayna – Rusya savaşı ile hızla yükselen petrol ve doğal gaz fiyatları artık çok artmaz.

2) Çindeki yavaşlama da dikkate alındığında, aynı durum diğer emtia fiyatları için de geçerlidir.

3) En önemlisi; çekirdek TÜFE enflasyonu Martta beklendiği kadar yükselmedi. Yüzde 0.5 artması beklenirken, yüzde 0.3 arttı. (Daniel, Fortune 12 Nisan 2022).

“Enflasyonda tepeye varıldı” görüşüne katılmayan ve enflasyonun yüksek kalacağını bekleyen birçok iktisatçı da var. Bunlar FED’in yüksek faiz artışları yapacağı, yapması gerektiği görüşünde.

ABD’deki bu tartışmada bazılarının dikkate almadığı nokta şu: Martta çekirdek TÜFE enflasyonu beklenenin altında kalırken, ÜFE ve çekirdek ÜFE enflasyonları beklenenden yüksekti. ÜFE enflasyonu aylık yüzde 1.1, yıllık 10.6 beklenirken, gerçekleşmeler yüzde 1.4 ve 11.2 oldu. Çekirdek ÜFE, beklenen yüzde 8.4’ü aşıp 9.2’ye vardı. (Mutikani, Reuters, 13 Nisan 2022) ve (Frank, FX Street, 13 Nisan 2022).

ABD’den Türkiye’ye gelelim: Enflasyon beklentilerine bakarak Türkiye’de enflasyonun tepe noktaya hangi oranlarda varacağını söyleyebilir miyiz? Akla hemen “hangi enflasyon beklentileri?” sorusu da geliyor. Bu yazının amacı, Türkiye’de yayınlanan enflasyon beklentilerini ele almak ve bunlara bakarak “tepe enflasyon” ve katılaşan beklentiler sorularına yanıt aramaktır.

Enflasyon beklentisini nasıl ölçüyoruz?

Enflasyon beklentisi, enflasyonun üç ana itici gücünden birini oluşturuyor. Diğer iki itici güç maliyet artışı ve talep fazlasıdır. Talep fazlasına pozitif çıktı açığı da diyoruz.

Ekonominin geneli için, makro düzeyde, enflasyon beklentisini başlıca üç yöntemle ölçüyoruz.

1) Birincisi, anketler ile tüketicilere, üreticilere ve diğer karar alıcılara gelecekte bekledikleri fiyatı veya enflasyonu soruyoruz. Yanıtlardan, beklenen enflasyonun (aritmetik) ortalamasını buluyoruz.

Enflasyon beklentisini bazen ortanca (medyan) ile ifade ediyoruz. Sayısal yanıtları küçükten büyüğe doğru sıraladığımızda, bunları ortadan ikiye bölen değer, adı üstünde, ortanca oluyor.

2) İkincisi, uzmanlığı piyasaları izlemek olan profesyonel piyasa iktisatçılarına enflasyon beklentilerini, daha doğrusu enflasyon tahminlerini soruyoruz. Yanıtlardan yine bir ortalama veya ortanca buluyoruz.

Bu uzman kişilerin piyasaları iyi bildiğini ve yakından izlediğini varsayıyoruz. Bunlara profesyonel tahminciler diyebiliriz. Bunlar tahmin yaparken ekonometrik, istatistiksel modeller de kullanabilirler.

Bunların varlığı, ana akım iktisatta yapılan “tüm karar alıcılar tam ve aynı bilgiye sahiptir” varsayımını çürütür. Ama bu varsayımı yine de genellikle basitleştirmek adına yapmaya devam ederiz.

3) Üçüncüsü, finansal piyasalarda vadeli işlem yapanların beklediği enflasyona bakarız. Bu beklentiyi, örneğin sabit faizli tahvillerin değerleri ile enflasyona endeksli tahvillerin değerlerini veya getirilerini karşılaştırarak elde edebiliriz. Karşılaştırma için iki tahvilin vadesi ve riski aynı olmalıdır; bu nedenle karşılaştırma, genellikle devlet tahvilleri arasında yapılıyor.

Türkiye’de enflasyon beklenti anketleri ve “iktisadi yönelim” anketi

Enflasyon beklentileri günümüzde hemen her ülkede çok sayıda yayınlanıyor. Örneğin, ABD’de bizim bildiğimiz düzenli 21 beklenti anketi yapılıyor. Geniş çaplı ilk enflasyon beklenti anketi, savaş sonrasının yükselen enflasyon ortamında, ABD’de 1949’da, Almanya’da 1950’de yapıldı. Bakınız (Theil, 1961, s. 96-99) ve Wachtel (1977, s. 362-370).

Türkiye’de ilk beklenti anketi 1977’de TÜİK (o zaman DİE) tarafından başlatıldı ve imalat sanayii firmalarına uygulandı. Birçok başka ülkede olduğu gibi, beklenti sorusu başlangıçta sayı olarak değil, yön veya kategori olarak soruldu; katılımcı firmadan fiyat “artacak”, “aynı kalacak”, “azalacak” şıklarından birisini söylemesi istendi. Bu konuda bakınız Uygur (1983).

Türkiye’de şimdilerde ikisi TCMB, birisi TÜİK olmak üzere resmi kurumlar tarafından yaptırılan ve sonuçları açıklanan üç ana enflasyon beklenti anketi verisi bulunuyor. Bu yazıda bunlardan yalnızca birisini ele alıyoruz. (Özel anketlerin de yapıldığını belirtelim.)

Burada ele aldığımız veriler, sanayi firmalarına uygulanan ve “İktisadi Yönelim İstatistikleri” başlığı altında TCMB tarafından yayınlanan enflasyon beklentisi anket sonuçlarıdır. Bu anket ve enflasyon beklentisi verileri çok kullanılmıyor, belki bilinmiyor, kısa bilgi verelim.

Anketin örneklemi oldukça geniş ve 1500 ile 2000 arasında firma katılıyor. Bir AB kurumu olan Eurostat tarafından AB üyesi ve üye adayı ülkelerde yaptırılıyor. Ankette toplam 28 soru var.

İki soru doğrudan enflasyonla ilgili. Bir soruda; “Gelecek oniki aylık dönem sonu itibariyle yıllık üretici fiyatları enflasyonu beklentiniz (yüzde)” nedir diye soruluyor. İkinci enflasyon sorusunda “Gelecek üç aydaki satış fiyatı beklentiniz” sorusuna katılımcı firmadan “artacak”, “aynı kalacak”, “azalacak” şıklarından birisini bildirmesi isteniyor.

Bir yıl sonrasının ÜFE enflasyonu beklentisi

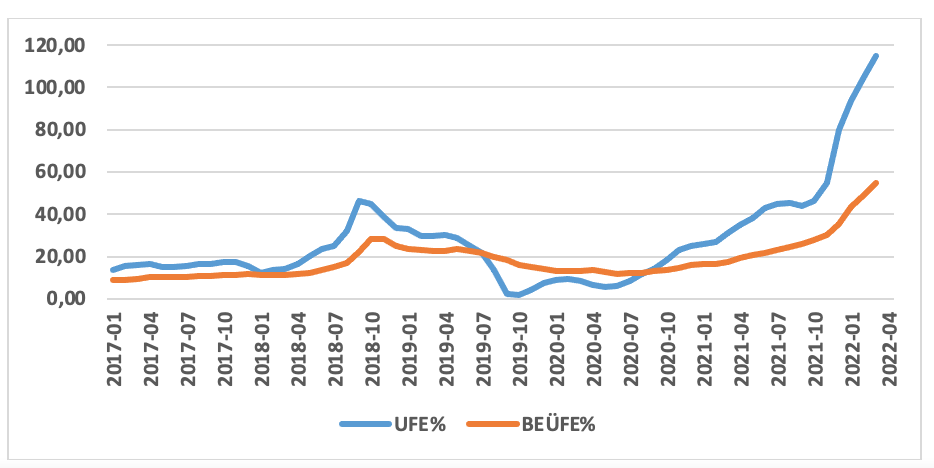

Önce ilk soruya verilen yanıtlardan elde edilen ortalama ÜFE enflasyon beklentisine bakalım. Son beş yılın ÜFE ve beklenen ÜFE enflasyonları Şekil 1’de yer alıyor.

Şekil 1 Gerçekleşen (ÜFE%) ve beklenen ÜFE (BEÜFE%) enflasyonu

1) Firmaların ortalama ÜFE enflasyon beklentisi, ÜFE enflasyonundaki sıçramaları hem 2018-2019’da, hem 2021-2022’de yakalayamıyor. Örneğin, ÜFE enflasyonu 2018 Eylül ve Ekiminde yüzde 46 gibi değerlere ulaşırken, 12 ay önce bu aylar için oluşturulan ortalama enflasyon beklentisi yüzde 11’lerde kalıyor.

2) Benzer şekilde 2021 Ekim, Kasım, Aralık aylarında ÜFE enflasyonu yüzde 40’lardan yüzde 80’lere sıçrarken, 12 ay önce beklenen enflasyon yüzde 14, 15 dolayındadır.

3) Bu sonuç çok doğal; firmaların döviz kuru bunalımlarını ve para politikası müdahalelerini bir yıl önceden kestirmeleri çok zor. Bu durum, bir yıllık süre için her ülkede gözeleniyor.

4) Ancak ilginç olan şudur; sıçramalardan sonra enflasyon düşse bile, beklenen enflasyon aynı hızda düşmüyor, katılaşıyor.

5) Bu sonuç firmaların fiyatlama davaranışlarına yansıyor, enflasyonu indirmeyi iyice zorlaştırıyor.

6) 2018 kur bunalımından sonra olan budur. ÜFE enflasyonunun kendisi yüzde 2’lere kadar düşse de, beklenen enflasyon çift hanelerde kalıyor ve yüzde 12’nin altına düşmüyor.

7) 2021 faiz müdahalesinden sonra olacak olan da budur. ÜFE enflasyonunun kendisi 2022 sonunda düşse bile, beklenen enflasyon daha yüksek kalacak görünüyor. Bu durum, ancak tutarlı ve sıkı bir istikrar programı uygulanırsa değişebilir.

8) Şu anda 12 ay sonrası için, yani Mart 2023 için beklenen ÜFE enflasyonu ortalama yüzde 54.8’dir. Beklenen ara malı ÜFE enflasyonu ise ortalama yüzde 56.5’tir.

Üç ay sonrasının ÜFE enflasyonu beklentisi

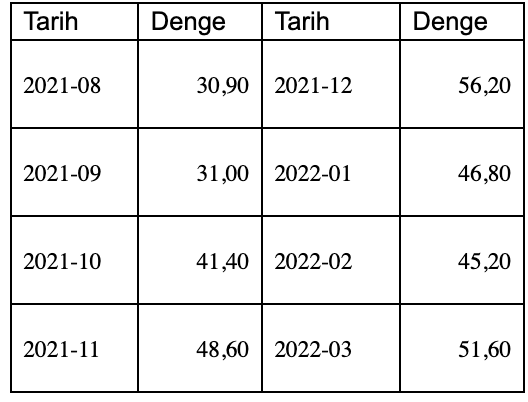

Şimdi de üç ay sonra satış fiyatları “Artacak” diyen firmalar oranı ile, “Azalacak” diyen firmalar oranının farkını alalım. Buna “Denge İstatistiği” diyoruz. Bu istatistik, beklenen enflasyon yükseldikçe artıyor. Denge istatistiğinin son sekiz aylık değerleri şöyle.

Tablo 1 Gelecek üç ayın fiyat beklentisi için denge istatistiği, %

Tablodaki değerlerden de görüldüğü gibi, firmalar, satış fiyatlarının artmaya devam edeceğini bekliyor. Ne olabilir ki? Faiz politikası yok, genişlemeci kredi politikası sürecek. 2018 deneyimine de bakarak, ÜFE enflasyonunun 2022’nin ilerleyen aylarında daha da yükseleceği anlaşılıyor.

Türkiye’de ekonomi yönetimi enflasyonun tepe noktaya önce Ocak, sonra Şubat, sonra Mart 2022’de varacağını söyledi. Ancak bunların hiçbirisi olmadı. Bakan Nebati, şimdi enflasyonun baz etkisiyle 2022 sonunda düşeceğini ifade ediyor. Bu öngörü yukarıdaki verilerle uyumludur!

Kaynakça

Daniel, Will (Fortune 12 Nisan 2022) “Peak predictions from Bank of America, UBS, and Morgan Stanley”

Frank, Joel (FX Street 13 Nisan 2022) “US: Annual PPI jumps to 11.2% in March vs. 10.6% expected”

https://www.fxstreet.com/news/us-annual-ppi-jumps-to-112-in-march-vs-106-expected-202204131232

Mutikani, Lucia (Reuters, 13 Nisan 2022) “Broad increase in U.S. producer prices underscores tough inflation battle for Fed”

https://www.reuters.com/business/finance/us-producer-prices-increase-more-than-expected-march-2022-04-13/

Theil, Henri (1961), Economic Forecasts and Policy. North Holland, Amsterdam.

Uygur, Ercan (1983), Neoklasik Makroiktisat ve Fiyat Bekleyişleri: Kuram ve Türkiye Ekonomisine Uygulama. Siyasal Bilgiler Fakültesi Yayını, Ankara.

Wachtel, Paul (1977), “Survey Measures of expected Inflation and Their Potentil Usefulness”, Analysis of Inflation: 1965-1974 içinde, derleyen John Popkin, NBER, Cambridge.