Bir süredir Karen Barkey’in Osmanlı İmparatorluğu'nun uzun ömrünün sırrını incelediği eseri “Farklılıklar İmparatorluğu”nu okuyorum. Barkey’e göre Osmanlı’nın ve Osmanlı devlet kurumlarının yüzyıllar boyu ayakta kalmasının nedeni, "imparatorluk aklı"yla hareket ederek müzakereye hep açık ve esnek olmasıydı. Osmanlılık diye, taşra muhafazakârlığı, siyasal İslam ve kaba saba bir milliyetçiliğin tuhaf karışımını sunan “Yeni Osmanlılar”ın Barkey’in kitabından öğreneceği çok şey var...

Bu kısa okuma notundan sonra ekonomiye geçelim… Yaşamakta olduğumuz kur krizinin nedenleri konusunda iktisatçıların çoğunluğu hemfikir: Cari açık, enflasyon ve özel sektör dış borcunda yaşanan büyük sıçrama. Amerika’yla yaşanan Rahip Brunson Krizi, bardağı taşıran som damlaydı. (2001’de Cumhurbaşkanı Sezer’in Ecevit’e anayasa kitapçığı fırlatması gibi.) Eğer cari açık, enflasyon ve özel sektörün borç yükü olmasaydı, Rahip Brunson’ın TL’ye etkisi sınırlı olurdu.

Kısacası temel mesele Rahip Brunson değil. Fakat en kolay çözülebilecek mesele de o. Enflasyonu kısa sürede tek haneli seviyelere çekmek, özel sektörün borç yükünü birkaç ayda hafifletmek, altından kalkılabilecek işler değil. Ama Rahip Brunson Krizi’ni kısa sürede çözmek mümkün.

Bir an Rahip Brunsın'ın serbest bırakıldığını varsayalım. TL bundan nasıl etkilenir?

Zor bir soru. Bununla birlikte TL’ye yatırım yapan bankalarından biriyseniz, bu olasılığı hesaplamak zorundasınız. Bunu yaparken araştırma kuruluşlarından destek almak mümkün.

Bugün biz de öyle yapalım ve Londra merkezli Capital Economics’in 30 Ağustos tarihli “Türk lirası için sırada ne var?” başlıklı raporuna bakalım.

Belirtmeye gerek bile yok, bu yazı bir yatırım tavsiyesi filan değil, bilgilendirmedir. İnsanlara paralarını nasıl değerlendirecekleri konusunda tavsiyede bulunmak ne niyetim, ne de haddim...

Sadede gelelim, Capital Economics şöyle diyor.

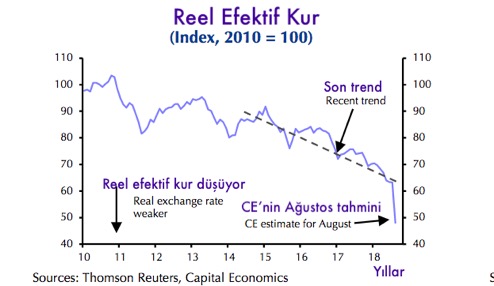

- "TL, geçtiğimiz haftalarda yaşadığı değer kaybı sonrasında, birçok ölçüte göre değerinin altında bulunuyor. Reel efektif kur (Türkiye ile ticaret yaptığı ülkeler arasındaki enflasyon ve işgücü maliyeti farklılıkları düşülerek hesaplanan kur seviyesi), tarihin en düşük seviyelerine yakın noktalarda. TL, son dönemde yaşadığı değer kayıplarına kıyasla da zayıf bir konumda." (Reel efektif kurla ilgili daha detaylı bir tanımı, Mahfi Eğilmez’in blog sayfasında bulabilirsiniz. )

* "TL, bu ölçütlere göre gerçek değerinin altında görünüyor. Bununla birlikte Türk parası başka faktörlerden de etkileniyor. Yatırımcılar özellikle Merkez Bankası’nın hareketsizliği (Ve genel olarak Türk politika yapıcılarının hareketsizliği) ile ABD’yle ilişkilerin bozulmasından endişeliler. ABD ile ilişkilerin düzelmesi ve/veya hemen ve agresif bir faiz artırımına gidilmesi, muhtemelen çok kısa vadede TL’nin değer kazanmasına yol açacaktır."

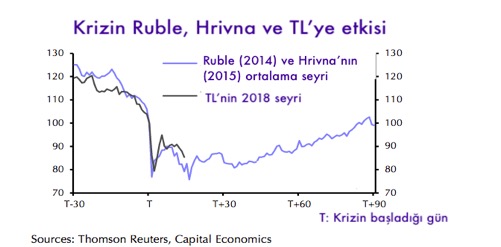

* "Diğer gelişmekte olan ülkelerde yaşanan krizler, TL’nin önümüzdeki aylarda kayıplarının bir kısmını geri alabileceğini gösteriyor. Aşağıdaki grafikte, Rus Rublesi ve Ukrayna Hrivnası’nın 2014 ve 2015 Krizlerinden sonra izlediği seyir görülüyor. Her iki olayda da kur, kizden sonraki günler ve haftalarda inişli çıkışlı bir grafik izlemişti. Ama Ruble ve Hrivna bir ay sonra sakinleştiler ve dolara karşı kayıplarının bir kısmını geri almaya başladılar. Üç ay sonra, dip noktasının yaklaşık yüzde 20 üzerindeydiler."

Özetleyelim: Yukarıdaki grafikte gördüğünüz mavi çizgi, Rusya ve Ukrayna’da yaşanan kur krizlerinde bu ülke paralarının dolar karşısında yaşadığı değer kaybını gösteriyor. Siyah ise TL’nin geçen ay dolar karşısında izlediği seyri… Görüldüğü gibi Ruble ve Hrivna ile TL’nin seyri birbirine çok benziyor. Capital Economics buradan yola çıkarak, Amerika ile ilişkilerin düzeltilmesi (Trump bunun için Rahip Brunson’ın serbest bırakılmasını şart koşmuş durumda) ve/veya agresif bir faiz artırımı durumunda TL’nin yüzde 20 değer kazanabileceğini öngörüyor. Yani ne kadar? Kuruluşa göre 5.50 seviyelerine kadar...

Bununla birlikte Capital Econonics uzun vade için iyimser değil:

- "Uzun vadede trend, TL’nin daha de değer kaybetmesi biçiminde olacaktır. Enflasyonun yapısal olarak yüksek seyrettiği bir ortamda, içerideki fiyatlarda yaşanan yükselişin uluslararası rekabet yeteneğine verdiği zararı dengelemek için kurun düşmesi gerekir."