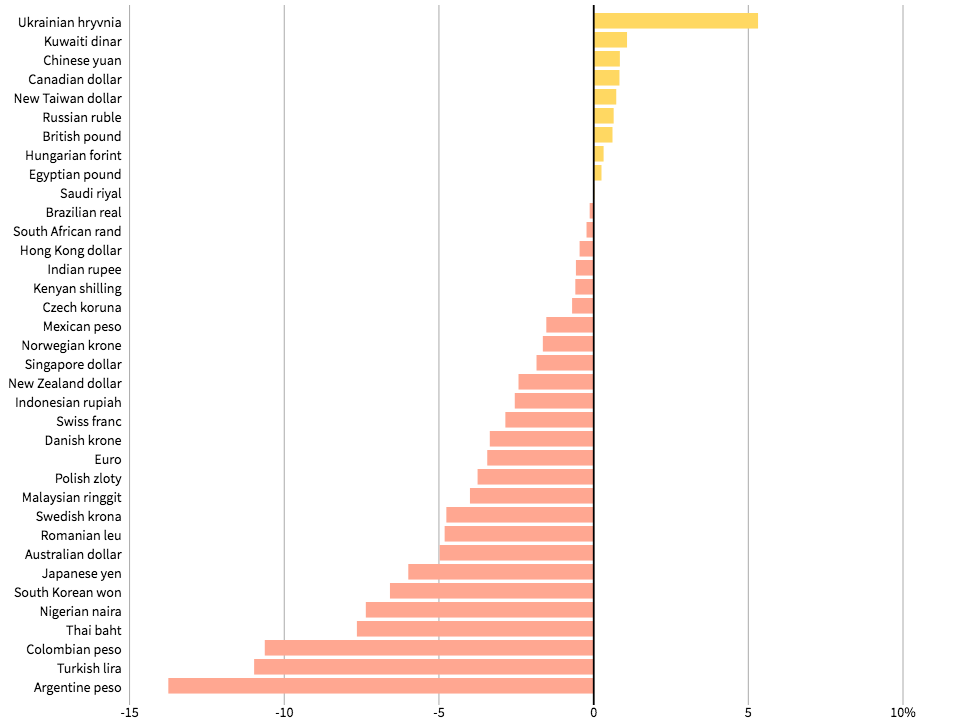

Temmuzda dolar karşısında en çok değer kazanan para birimi olan Türk Lirası, ağustos ayını da yüzde 2’nin üzerinde kazançla kapatıyor. Yani Türkiye ekonomisinde işler iyi mi gidiyor? Yok canım, eşeği kaybettirip buldurma hikâyesi bu: TL bu yaz değer kazandı ama yılbaşına göre dolar karşısında hâlâ yüzde 11 aşağıda. Yani henüz eşeğin semerini bulabildik.

Grafik: Para birimlerinin yılbaşından bu yana dolar karşısında değer kazanımı/kaybı (Yüzde)

Dolar neden düşüyor sorusunun yanıtı bununla ilişkili: TL son dönemde o kadar değer kaybetti ki, şimdi bir-iki puan yükselişinde garipseyecek bir durum yok. Türk Lirası’nın reel değerini gösteren “Reel efektif kur”, ölçülmeye başladığı 1994 yılına göre yaklaşık yüzde 40 değer yitirmiş durumda. Bu kadar değer yitimine uğramış bir para biriminin dibe vurduktan sonra biraz yükselmesi uzun uzadıya analiz gerektirmez, deyip yazıyı burada bitirmek mümkün.

Fakat tabii TL’nin değer kazanmasının sebepleri bundan ibaret değil. Bu yaz etkili olan faktörleri üç başlık altında özetleyebiliriz.

Sonuncusundan, en yeni olandan başlayalım: Amerikan Merkez Bankası’nın (FED) Başkanı Jerome Powell, Cuma günü yaptığı konuşmada faizi artırmak için acele etmeyecekleri mesajını verdi. Bu da doların sadece TL karşısında değil, tüm dünya paraları karşısında değer kaybetmesine neden oldu. Doların güçlü paralar karşısındaki performansını izleyen Dolar Endeksi cuma günü gerileyerek son aylardaki zirvesi olan 93 seviyesinin altına indi.

Dolar, başka paralar karşısında değer kaybederken haliyle TL karşısında da düştü. Cuma akşam saatlerinde doların TL karşısında 8.34’e gerilemesinin sebebi işte buydu. (Dünyadaki gelişmelerin dolar/TL’yi nasıl etkilediğini anlattığım videoda daha fazla detay bulabilirsiniz.)

Geçen hafta TL’yi destekleyen bir başka gelişme, IMF’nin verdiği 6.4 milyar dolar karşılığı SDR’nin (SDR=IMF’nin para birimi) Türkiye Cumhuriyet Merkez Bankası’nın hesaplarına girmesiydi. (IMF, üye ülkeleri pandemiye karşı desteklemek için kotaları oranında para aktardı.) IMF’den gelen para Türkiye Cumhuriyet Merkez Bankası’nın brüt rezervini bir nebze de olsa güçlendirdi. Bunun da etkisiyle Türkiye’nin risk primini gösteren 5 yıllık CDS (Kredi temerrüt Swap’ı) 360’a kadar geriledi.

360, risk priminde geçen kasımda gördüğümüz 538 seviyesine göre önemli bir düzelmeye işaret ediyor. Bununla birlikte bizimle aynı klasmanda yer alan ülkelere göre riskimiz hâlâ çok yüksek. (Mesela Brezilya’nın CDS’si 179.) Yani Türkiye hâlâ dünyanın en riskli ülkelerinden biri.

Doların TL karşısında gerilemesine neden olan bir diğer faktör, cari açığın azalması. Yakın geçmişe baktığımızda cari açık ne zaman patlasa, doların da patladığını görüyoruz. (Cari açık: Türkiye’nin başta mal, hizmet alımı için dış dünyaya ödediği döviz ile Türkiye’ye giren döviz arasındaki fark.) Nitekim geçen yıl Türkiye 40 milyar dolara yakın cari açık vermişti. Bu da doların geçen yaz patlayıp 8.5 TL’ye dayanmasına yol açmıştı.

Cari denge bu yıl iyi gidiyor. Sebebini tahmin etmek zor değil: Pandemi önlemleri kalkınca Türkiye’ye turist yağdı. Gelenler yanlarında döviz getirdi. Bu arada Avrupa ekonomileri de açılınca Türkiye’nin ihracatı da arttı. Ve cari açık bir süreliğine tehdit olmaktan çıktı.

TL’yi dolar karşısında destekleyen bir başka faktör, Merkez Bankası’nın Cumhurbaşkanı Erdoğan karşısındaki “dik duruşu”. “Ne dik duruşu?” diyeceksiniz. Haklısınız ama yabancı yatırımcılar, Erdoğan’ın talebine rağmen Merkez Bankası’nın faizi indirmiyor oluşuna böyle bir anlam atfediyor. Nitekim Bloomberg’de geçen Cuma, Merkez Bankası’nın politika faizinin enflasyonun üzerinde olduğuna dikkat çeken, bunun yabancı yatırımcılar nezdinde TL varlıkların cazibesini artırdığını söyleyen bir haber çıktı… Bloomberg’e göre Merkez Bankası beklenenin aksine politika faizini indirmeyince Türkiye’ye yeniden (sınırlı da olsa) sıcak para girmeye başladı.

Doların bu yaz gerileyip 8.35’in bile altına inmesinin sebepleri işte bunlar. Peki dolar ne zaman yükselir? Yukarıda anlattıklarımın tersi olduğunda: Türkiye Cumhuriyet Merkez Bankası enflasyon yeterince inmeden faizi indirdiğinde veya Amerikan Merkez Bankası sıkı para politikasına geçişi hızlandırmaya karar verdiğinde veya cari açık yine alıp başını gittiğinde...