*Dr. Ozan Bingöl

Kamu ihale sistemi niçin vardır? İhale ilkeleri, kurallar, şikayet ve denetim mekanizmaları ile ne amaçlanır? İstisnalar ile delik deşik olmuş ihale sistemi bekleneni verir mi? Doğrudan temin ve pazarlık usulünün toplam kamu alımları içinde artan payı ne anlama gelir?

Soruları uzatmak mümkün. Bu yazıda kamu ihale sistemine niçin gerek olduğu, etkin bir ihale sisteminin önemine değindikten sonra, mevcut kamu ihale sistemimizin son dönemini verilerle analiz edeceğim.

Kamu İhale Sistemi Niçin Vardır? Olmasa da Olur mu?

Devletler vatandaşların ortak ihtiyacının karşılanmasında önemli bir araçtır. Devletin ortak ihtiyaçları karşılamak için ihtiyaç duyduğu finansman esas itibariyle vergilerle karşılanır. Günümüz “Vergi Devleti“nde, devletin gelirlerinin %80’inden fazlası vergi gelirlerinden oluşur.

Adil bir vergi sistemi, toplumsal huzur ve adil gelir dağılımı açısından ne kadar önemli ise; toplanan vergilerle yapılacak kamu harcamalarının saydam, dürüst ve etkin bir şekilde yapılması da bir o kadar önemlidir. Bu kapsamda kamu ihale sistemi, ihalelerde saydamlığın, rekabetin, eşit muamelenin, gizliliğin, güvenirliliğin, kamuoyu denetiminin, kamusal ihtiyaçların en uygun şartlarla ve zamanında karşılanması ve kamusal kaynakların verimli ve etkin kullanılmasının en geniş anlamda sağlanması için vardır.

Kamunun mal ve hizmet alımı ile yapım işlerinin sıkı ve doğru kurallara bağlanmaması durumunda ciddi boyutta yolsuzluk, suistimal, verimsizlik ve israf söz konusu olur. Çünkü, kamu harcaması yapan bir bürokrat, bu harcamaya karar veren siyasetçi nihayetinde başkasının parasını, başkası için harcamaktadır. Milton Friedman tarafından ortaya konan ve aşağıda özetle sunduğum harcama matrisinin sarı renkli “çek işareti” ile işaretli kısmı tam da bu duruma ilişkindir.

Bu yüzden, devletin hantallıktan kurtarılması, devletin mal ve hizmet alımlarının en etkin ve verimli, rekabet ortamında yapılmasını istiyorsanız etkin bir kamu ihale sistemine sahip olmak zorundasınız. Bunun içindir ki, çalışır ve etkin bir kamu ihale sistemi modern demokratik hukuk devleti için olmazsa olmaz bir sistemdir. Devlet olmanın, hakkaniyetin, bütçe hakkının, tüyü bitmemiş yetimin hakkının korunmasının ön koşuludur. Obez devletten kurtulmak için düzeltilmesi gereken alanların başında kamu ihale sistemi gelir.

Peki, Türkiye’de kamu ihale sistemi ile ilgili durum nedir? Bu soruya cevabımı aşağıdaki alt başlıklarda bulacaksınız.

Yeni İhale Sistemini Çok Çabuk Eskittik.

Türkiye, kavramları, değerleri ve kurumları eskitme konusunda çok mahirdir. Diğer ülkelerde tıkır tıkır işleyen sistemi getirip kurun, bir yolunu bulur, bir açık keşfeder ve sonunda en mükemmel sistemleri bile özünden uzaklaştırırız.

“Hocam çok karamsarsınız.” diyenleri duydum sanki. “Yok, bu karamsarlık değil. Karamsarlık geleceğe ilişkin beklentilerde olur, ben ise geçmişte gerçekleşmiş olaylara ilişkin tespitte bulunuyorum.“

Kamu İhale Kanunu, hükümet tasarısı olarak Bülent ECEVİT’in imzası ile 20 Kasım 2001 yılında Meclise sevk edildi. Tasarının genel gerekçesini okuduğunuzda eski ihale sisteminin eksiklikler ile malul olduğunu, bu nedenle daha saydam, daha rekabetçi daha az istisnalı, etkinlik ve verimliliği esas alan yepyeni bir ihale sisteminin inşa edilmek istendiğini görüyorsunuz. Kamu İhale Kanununa neden ihtiyaç duyulduğu Kanunun genel gerekçesinin girişinde aşağıdaki şekilde özetlenmiştir:

“8.9.1983 tarihli ve 2886 sayılı Devlet İhale Kanununun günümüzün değişen ve gelişen ihtiyaçlarına cevap veremediği, uygulamada ortaya çıkan aksaklıkları gidermede yetersiz kaldığı, bütün kamu kurumlarını kapsamadığı, Avrupa Birliği ve uluslararası ihale uygulamalarına paralellik göstermediği görüldüğünden, kamu ihaleleri ile ilgili geniş kapsamlı yeni bir kanun hazırlanmasına ihtiyaç duyulmuştur.”

4734 sayılı Kamu İhale Kanunu ile;

- İhalelerde saydamlık,

- Rekabet ortamı,

- Eşit muamele,

- Güvenirlik,

- Gizlilik,

- Kamuoyu denetimi,

- Kaynakların verimli kullanımı

konularının amaçlandığı belirtilmiş, uluslararası ihale uygulamalarına paralellik sağlanması için esas itibariyle dört tür ihale usulü belirlenmiştir. Bunlar;

- Açık ihale usulü,

- Belli istekliler arasında ihale usulü

- Pazarlık usulü,

- Doğrudan temin olarak sıralanmıştır.

Pazarlık usulü ile yapılabilecek işler, uluslararası mevzuata paralel bir şekilde özelliği olan ve ivedi olarak yapılması gereken işlerle sınırlandırılarak, iki aşamada gerçekleştirilmek üzere teknik şartların da görüşüldüğü bir yöntemle yeniden belirlenmiştir.

Yeni bir kamu ihale mevzuatı ve yeni kurumsal yapılanma ile kamu alımlarındaki verimsizlik, suistimallerin önüne geçilmesi temel hedef olarak ortaya konulmuştur.

4734 sayılı Kamu İhale Kanunu, bazı maddeleri dışında, 01.01.2003 tarihinde yürürlüğe girdi. Daha 18 yaşını doldurmamış, ama tüm saçları ağarmış, beli bükülmüş, kendini tüketmiş bir Kanunla karşı karşıyayız. Neden mi? Nedenler aşağıdaki gib:

- Kanunun çıkarılış hedefleri neredeyse geçersiz kaldı.

- Kamu İhale Kanunu geçen sürede 190’ın üzerinde değişikliğe uğrayarak, yamalı bohçaya döndü. Temel ilkeleri belirginliğini kaybetti.

- İstisnaları azaltıp rekabetçi bir sistem öngören Kanun’da istisna maddesine alfebenin harfleri yetmedi. Kanunun “İstisnalar” başlıklı 3. maddesinde “z” harfini de geçtik, şimdilik en son istisna bendi “aa” bendi. “zz”‘ye kadar gitmez umarız.

- İstisna kapsamındaki mal ve hizmet alımları milyarlarca liralarda.

- Doğrudan temin yöntemi sık kullanılan bir yöntem oldu.

- Pazarlık usulünün toplam ihaleler içindeki payı hızla arttı.

- Şimdilerde kamu ihale sisteminde sil baştan değişiklikler tartışılıyor.

Yurtdışından ithal, kendi içinde tutarlı ve ilkeli bir Kanunu 18 yıl dolmadan sil baştan yeniden düzenlenecek hale getirdik. Kısaca, daha önceki ihale sistemi hangi nedenlerle kötü diyerek 4734 sayılı Kanunu Meclise getirdi isek bu Kanunu da aynı marazlarla donattık.

Ben Susayım, Rakamlar Konuşsun…

Aşağıda size çok özet tablolar vereceğim. Tablolardaki rakamlar kamu ihale sistemimizin geldiği noktayı gösterme açısından neredeyse söze hacet bırakmıyor. Ancak, biz yine de duymak istemeyen kulaklara sesimizi duyurabilmek için birkaç küçük değerlendirme yapacağız.

Tablo 1: Toplam Kamu Alımları İçinde İstisna Kapsamındaki Alımların Yeri

4734 sayılı Kanuna tabi olmadan, istisna kapsamında yapılan kamu mal ve hizmet alım tutarı sadece 2020 yılı için 19 milyar 644 milyon liradır. 2014-2020 döneminde kamu ihale sistemine tabi olmadan yapılan mal ve hizmet alımlarının toplamı 114 milyar 847 milyon liradır. Muazzam rakamlar. Bu kadar istisnanın söz konusu olduğu bir ihale sistemi 2001 yılında özlenen kamu ihale sisteminden ne kadar uzakta değil mi?

Kamu ihale Kanunu kapsamı dışında tutulan mal ve hizmet alımları rakamsal büyüklüğünün yanında, toplam kamu alımları içindeki payı açısından da sürekli artmıştır. İstisna kapsamındaki kamu alımlarının toplam kamu alımları içindeki payı %7,4 iken 2019 yılında bu oran %12,66’ya kadar yükselmiştir. Son üç yıldır ise yüzde 11’in altına hiç düşmemiştir. Başka bir deyişle kamu alımlarının onda birinden fazlası kamu ihale sisteminin tamamen dışında gerçekleşiyor. Devlet bu kapsamda hangi mal ve hizmeti, kimden, hangi usulle, hangi şartlarda alıyor? Şart arıyor mı? Rekabet var mı? Uygun fiyat arayışı var mı? Bilmiyoruz. Umarız vardır. Ancak, devlet işleri umarak, birilerinin insaf ve vicdanına bırakılarak yürütülmez. Kurum, kural, ilkelerle işler devlet. Şeffaflık, hesap verebilirlik, rekabet, en uygun fiyatla en kaliteli mal ve hizmetin alınmasıdır vergi ödeyicilerinin beklentisi. Aksi durumdaki davranışlardan da hesap sorabilmektir.

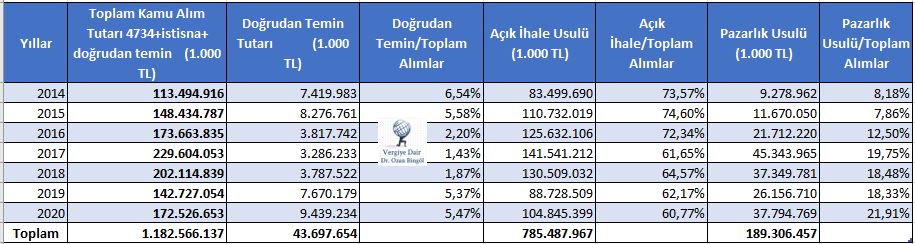

Tablo 2: Kamu Alımlarına İlişkin Seçilmiş Veriler

Yukarıda 2014-2020 dönemine ait kamu alımlarına ilişkin verilere yer verilmiştir. Yukarıdaki verilerde en dikkat çekici hususlardan birisi toplam kamu alımlarında “pazarlık usulü”nün artan ağırlığıdır. 2014 yılında toplam kamu alımlarının sadece %8,2’si pazarlık usulü ile yapılırken, 2020 yılına geldiğimizde bu oran %21,9 olmuştur. Artış 7 yıllık dönemdeki artış oranı %168 olarak gerçekleşmiştir. Bu artışa paralel olarak toplam kamu alımları içinde, kamu alımlarında en şeffaf yöntem olan açık ihale usulünün ağırlığı azalmıştır. 2014 yılında toplam kamu alımlarında açık ihale yoluyla yapılan alımların oranı %73,6 iken 2020 yılında bu oran %60,8’e gerilemiştir. Yedi yıllık dönem zarfında 43.7 milyar liralık tutara ulaşan “doğrudan temin” yoluyla mal ve hizmet alımlarını yorumlamaya bile ihtiyaç duymuyorum.

Sonuç olarak…

Etkin bir kamu ihale sistemi vergilerimizin etkin bir şekilde kullanımı için vazgeçilmezdir. Çünkü, kamu ihale sistemi etkin değil ise;

- Devlet obezleşir. Toplumun küçük bir kesimi zenginleşirken, büyük bir kesimi yoksullaşır. Birilerinin porsiyonları, büyük bir çoğunluğun porsiyonlarının küçülmesi pahasına büyür.

- Bütçe hakkı işlemez olur.

- Yolsuzluklar artar.

- Yandaşlar büyür.

- Gelir dağılımı daha da bozulur.

- Servetin kamu kaynakları yoluyla belli kesimlerde temerküzü söz konusu olur.

- Kamu ihaleleri ile beslenen medya patronları nedeniyle medya bağımsızlığını kaybeder.

- Birilerinin çoluk çocuğu hızla saygın iş adamı oluverir, milyarlarca liralık şirketlere hükmeder. Dar gelirlinin çocuğu ise KPSS sınavları ile boğuşur.

- İsraf artar.

- Verimsizlik, hantallık devletin temel karakteri haline gelir.

- Kalitesizlik, hizmet standartlarında düşme başlar.

- Göbeği şişmiş, ama kol ve bacakları güçsüzleşmiş, pek çok hastalıkla malul, çarpık bir devlet aygıtı ortalıkta dolaşır. Ama iş üretemez.

- …

Bu yüzden, kamu ihale sistemine bakın, istisna bent sayısına bakın, ihalelerde kullanılan yöntemlere, ihaleleri alanların belli kesim veya kişilerde yoğunlaşıp yoğunlaşmadığına bakın. Görecekleriniz o ülkede iyi yönetim mi kötü yönetim mi hakim? sorusuna cevap olacaktır.

Gerçekleri görmek için bakan ey gözler! Kamu ihale sistemimize bakınca Siz ne görüyorsunuz?

Bu yazı Ozan Bingöl'ün kişisel blogundan alınmıştır.