Doç. Dr. Murat Batı*

16 Aralık 2021 tarihinde Sayın Cumhurbaşkanı tüm ulusal kanallarda canlı olarak asgari ücretle alakalı "müjdeyi" verdi. Buna göre aylık net asgari ücret 4.253 TL, brüt ise 5.004 TL olacağını duyurdu. Ayrıca asgari ücretin hem gelir vergisinden hem de damga vergisinden istisna edileceği de söylendi. Ancak basın ve bazı yazarlarca tüm ücretlilerin asgari ücrete kadar olan kısmının istisna olacağı yönünde yazılar yazıldı ve haberler yapıldı ki bunların hepsi hatalıydı. Zaten dün Meclise sunulan kanun teklifinde de bu istisnanın sadece asgari ücretlileri kapsadığı yazmaktaydı.

Peki bu istisna tüm ücretlileri kapsasaydı ya da "SGK işçi payı Hazinece karşılansaydı, yeni yılda AGİ'nin durumu ne olacak" şeklinde fazlasıyla hem ulusal kanallarda hem de farklı kanallarla sorular alıyorum. Bunların hepsini sayılarla sunmaya çalışayım.

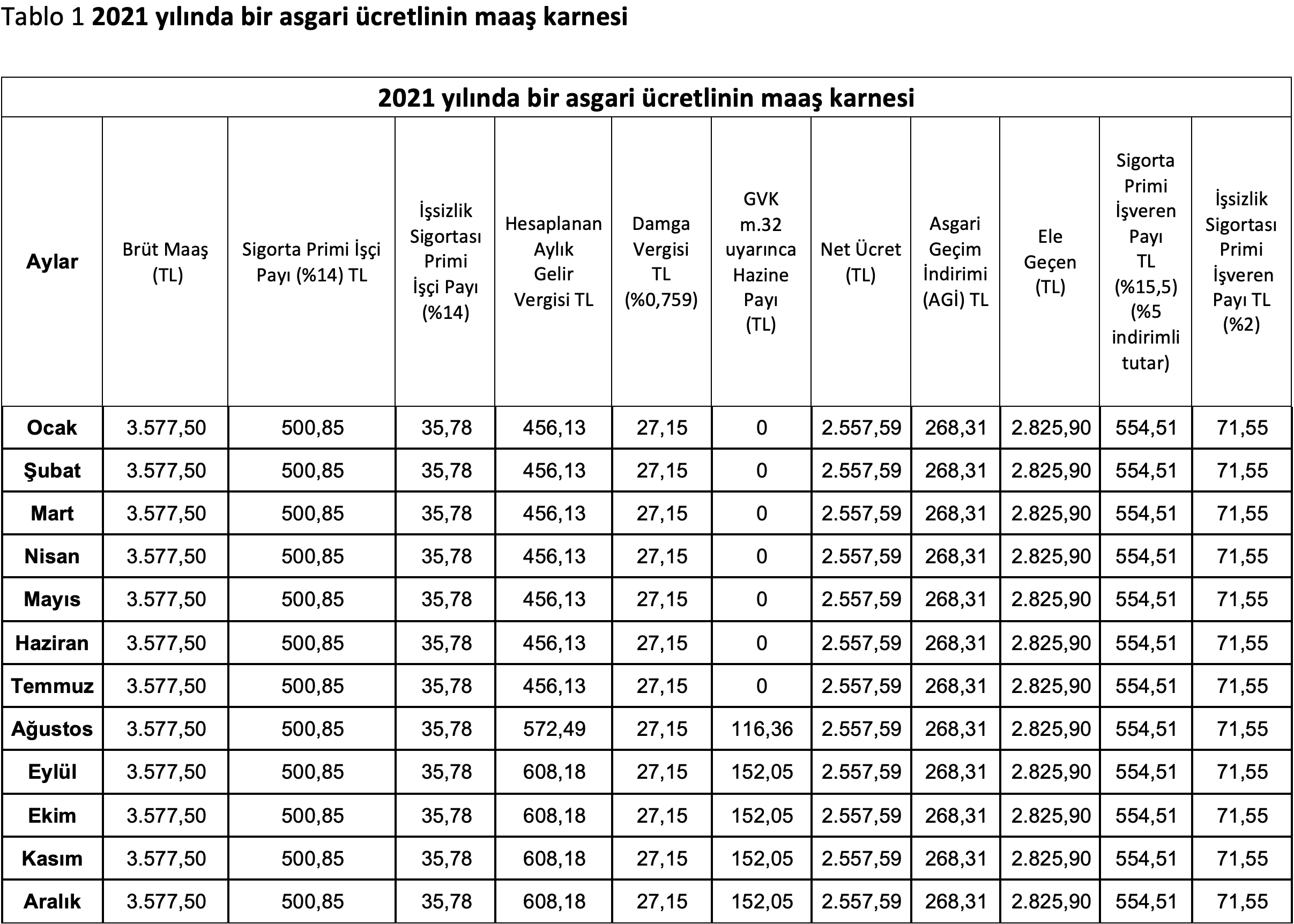

2021 yılında bir asgari ücretlinin maaş karnesi nasıldır?

2021 yılında brüt asgari ücret 3,577,50 TL, net ise 2.825,90 TL'dir. Buna göre brüt asgari ücret üzerinden yüzde 14 SGK işçi payı kesilir (500,85 TL), ardından brüt asgari ücret üzerinden SGK işsizlik fonu (yüzde 1) 35,75 TL kesilir ve matraha ulaşılır. Yani gelir vergisi, bu iki kalemin düşüldükten sonra kalan tutar üzerinden hesaplanır. 2021 yılı için asgari ücretin matrahı 3.040, 87 TL'dir (3,577-(500,85+35,75). Ardından 3.040,87 TL üzerinden GVK m.103'te bulunan artan oranlı tarifeyle çarpılır ve hesaplanan gelir vergisi bulunur. Yani 3.040,87*0,15= 456,13 TL gelir vergisi hesaplanır. Ardından binde yüzde 0,759 oranında damga vergisi hesaplanır ki bu tutar tabloda da görüldüğü üzere 27,15 TL'dir. Asgari ücretliye bu maaş ödenmeden önce bu kez asgari geçim indirimi hesaplanır ve hesaplanan gelir vergisinden düşülür. Bekar ve çocuksuz biri için AGİ tutarı 268,31 TL'dir. AGİ hesaplanmasını aşağıda yazdım. Yani 456,13-268,31=188 TL gelir vergisi olarak vergi dairesine ödenir.

Asgari ücretli "vergi dilimine" GVK m.32 uyarınca 2018'den beridir girmemektedir. Girerse aradaki fark Hazinece karşılanacak. Yani asgari ücretli dilim farkını kendisi ödemiyor, Hazineye ödettirmektedir. Tablo 1'de "hazine payı/yardımı" sütununa bakarsanız Ağustos ayından bu yanadır dilim farkı Hazinece karşılandığını göreceksiniz.

Yeni düzenleme ile ne oldu?

Yeni "düzenleme" ile -ki henüz yasalaşmadı- gelir vergisi ve damga vergisi istisnası getirildi. Yani asgari ücretli gelir vergisi ve damga vergisi ödemiyor olacak. Buna göre tablo 2'de 2021 ve 2022 yılı durumu karşılaştırdım.

Tablo 2'de de görüldüğü üzere 2022 yılından itibaren gelir ve damga vergisi ödenmeyecek ve asgari ücretlinin eline net 4.253 TL geçecek. İşte bu durum kayıt dışılığı fazlasıyla artıracak bir sonuç doğuracak.

Asgari Geçim İndirimi (AGİ) nasıl hesaplanıyor ve ne olacak?

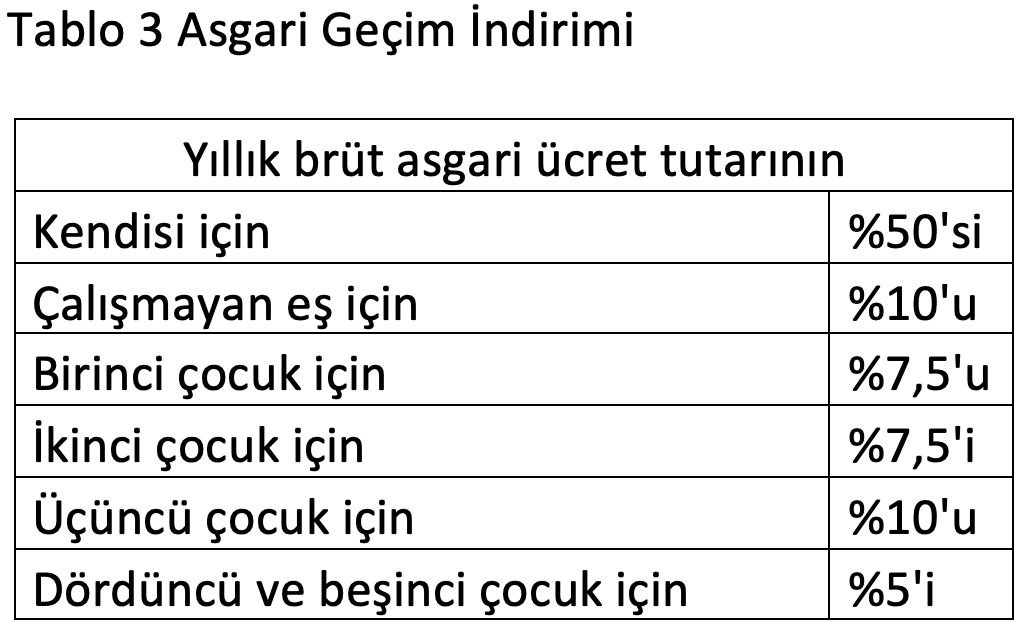

Asgarî geçim indirimi; ücretin elde edildiği takvim yılı başında geçerli olan ve sanayi kesiminde çalışan 16 yaşından büyük işçiler için uygulanan asgarî ücretin yıllık brüt tutarının; mükellefin kendisi için yüzde 50'si, çalışmayan ve herhangi bir geliri olmayan eşi için yüzde 10'u, çocukların her biri için ayrı ayrı olmak üzere; ilk iki çocuk için yüzde 7,5, üçüncü çocuk için yüzde 10 ve diğer çocuklar için yüzde 5'idir. Ücretin gerçek usulde vergilendirilmesinde asgarî geçim indirimi uygulanır. Gelirin kısmî döneme ait olması halinde, ay kesirleri tam ay sayılmak suretiyle bu süreye isabet eden indirim tutarları esas alınır. Asgarî geçim indirimi, gelir vergisi tarifesinin birinci gelir dilimine uygulanan (0,15) oranının çarpılmasıyla bulunan tutarın, hesaplanan vergiden mahsup edilmesi suretiyle uygulanır. Mahsup edilecek kısmın fazla olması halinde iade yapılmaz. İndirimin uygulamasında "çocuk" tabiri, mükellefle birlikte oturan veya mükellef tarafından bakılan (nafaka verilenler, evlat edinilenler ile ana veya babasını kaybetmiş torunlardan mükellefle birlikte oturanlar dâhil) 18 yaşını veya tahsilde olup 25 yaşını doldurmamış çocukları, "eş" tabiri ise, aralarında yasal evlilik bağı bulunan kişileri ifade eder. İndirim tutarının tespitinde mükellefin, gelirin elde edildiği tarihteki medenî hali ve aile durumu esas alınır. İndirim, yukarıdaki oranlara göre hesaplanan tutarları aşmamak kaydıyla, ücret geliri elde eden aile fertlerinden her biri için ayrı ayrı, çocuklar için eşlerden yalnızca birisinin gelirine uygulanır. Boşananlar için indirim tutarının hesabında, nafakasını sağladıkları çocuk sayısı dikkate alınır.

Asgari geçim indiriminden sadece gerçek usulde vergilendirilenler yararlanır. Ancak diğer ücretliler, dar mükellefiyet kapsamında ücret elde edenler, başka bir kanun hükmü uyarınca ücretlerinden gelir vergisi tevkifatı yapılmayanlar ve ücret gelir elde etmeyen diğer gerçek kişiler yararlanamayacaklar.

Tablo 3'te görüldüğü üzere yıllık brüt asgari ücret tutarının tablodaki oranlar ile hesaplanıp çıkan sonucu yüzde 15 ile çarptıktan sonra yıllık alınması gereken AGİ bulunur.

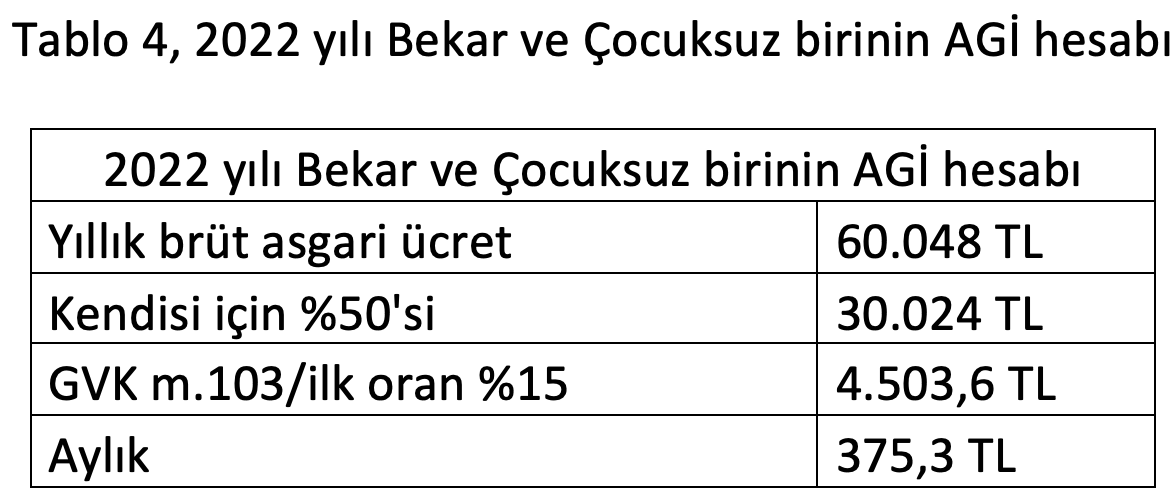

Örneğin Tablo 4'te 2022 yılında alınacak AGİ tutarı var. Bunun hesabını ise yıllık brüt asgari ücret tutarı (5.004 TL*12 ay=60.048 TL) bekar ve çocuksuz olduğu için yüzde 50'sini aldık (30.024 TL), bunu da GVK m.103'teki ilk oran olan yüzde 15 ile çarptık (30.024*0,15) ve yıllık AGİ tutarı olan 4.503,6 TL'yi bulduk. Bunu da aylık hesabı için 12'ye (12 aya) bölerek 375,3 TL'lik aylık AGİ tutarımıza ulaştık. Bu tutarın hesaplanmasında kişinin eşinin çalışmaması ve/veya çocuk sahibi önem arz eder.

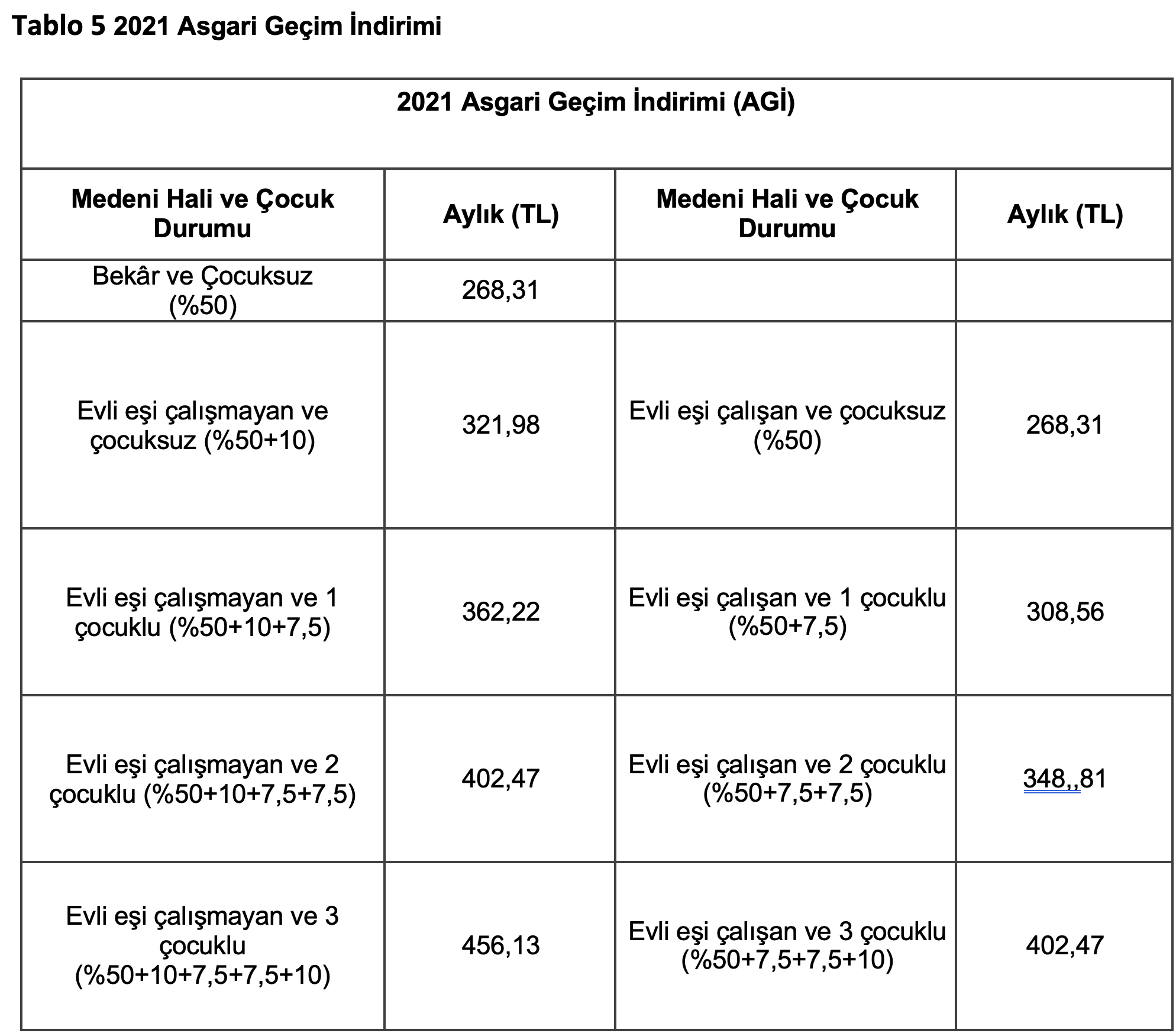

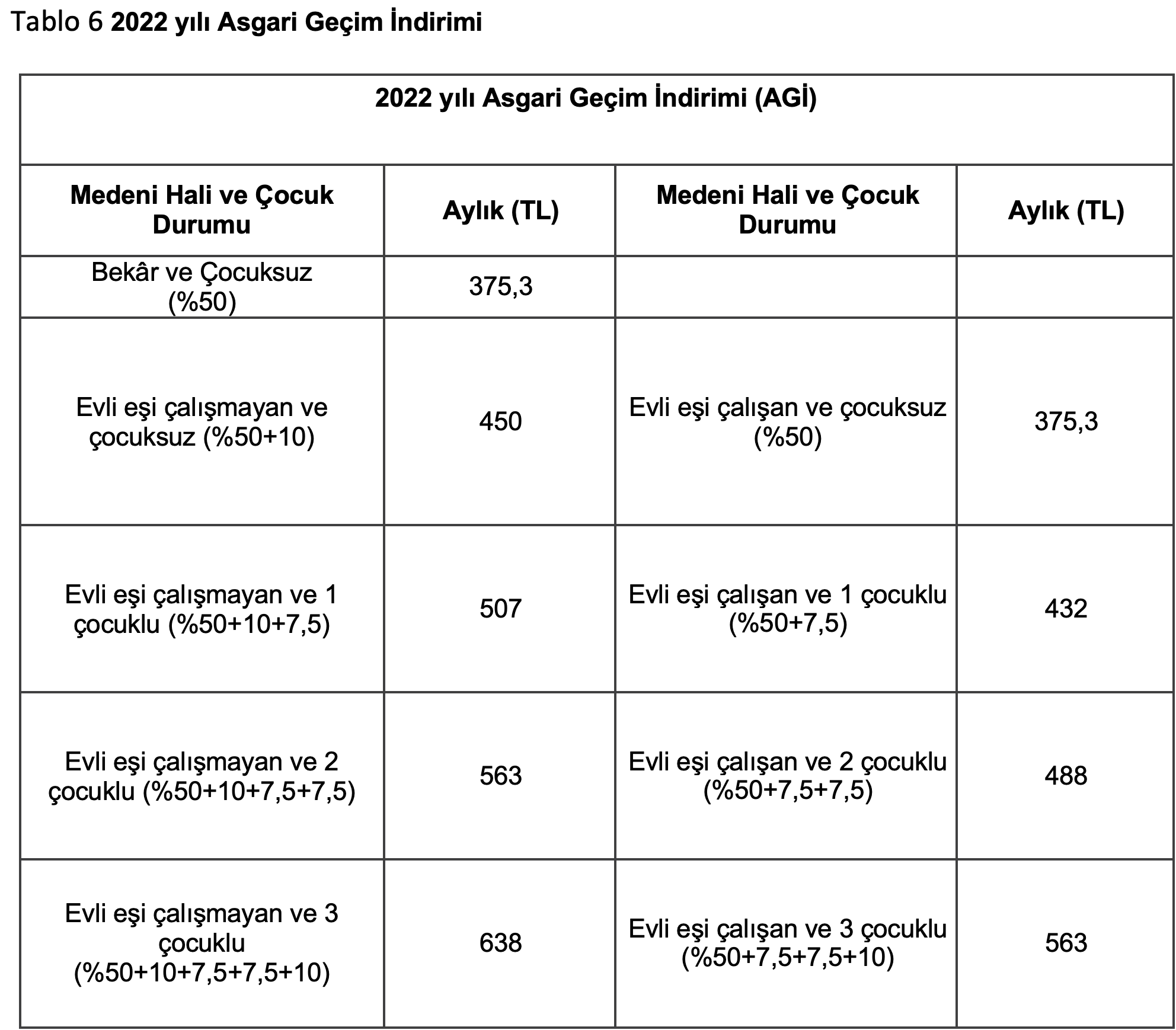

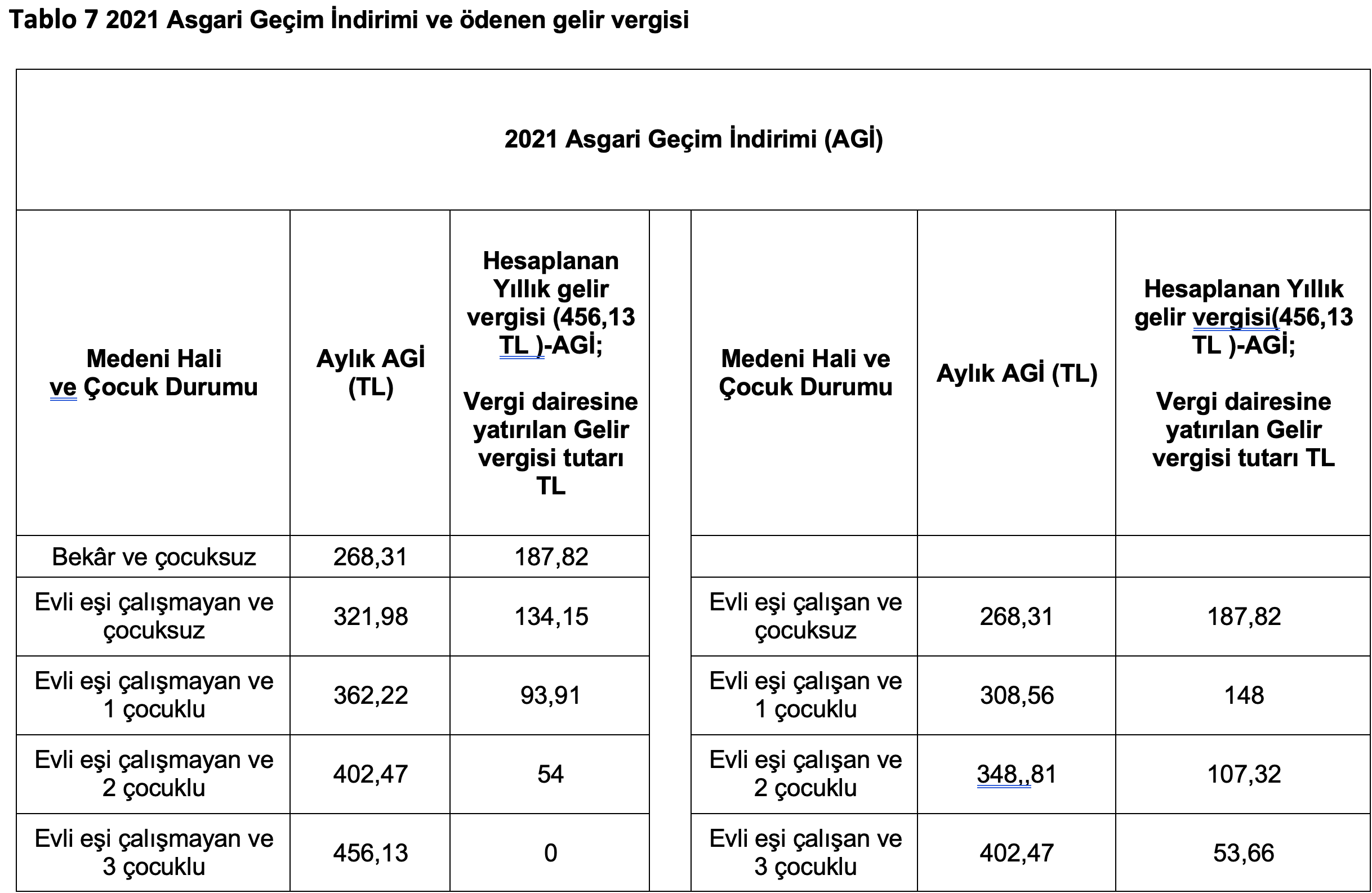

Tablo 5'te 2021'de çocuk ve eş durumuna göre AGİ tutarları var. Tablo 6'da da 2022 yılına AGİ tutarlarını düzenledim.

Görüldüğü üzere eşin çalışmaması ve/veya çocuk sahibi olmak alınacak AGİ'yi değiştirmektedir.

Ancak hesaplanan bu AGİ doğrudan "hak talep edilen" bir tutar olmayıp hesaplanan gelir vergisinden mahsup edilerek ödenir. Yani AGİ hesaplanması için önce ücretli çalışan olacaksınız ve gelir vergisinden istisna olmamış olmanız gerekiyor. Aşağıdaki Tablo 7'de asgari ücretlinin hesaplanan gelir vergisi ile AGİ ilişkisi gösterilmektedir. Buna göre asgari ücretlinin 2021 Ocak ayında hesaplanan gelir vergisi Tablo 1 ve 2'de görüldüğü üzere 456,13 TL'dir. Ödenecek gelir vergisi ise 456,13 TL yani alacağı AGİ kadardır. Bu noktada eşi çalışmayan ve 3 çocuklu olan bir asgari ücretlinin hesaplanan gelir vergisi 456,13 TL'dir, hesaplanan AGİ'si de 456,13 TL'dir. Özetle eşi çalışmayan ve 3 çocuklu bir asgari ücretli hiç gelir vergisi vermiyordu zaten. Bu istisna uygulaması ona hiç yaramadı anlayacağınız.

Asgari ücretli olmayanlar AGİ alabilecek mi?

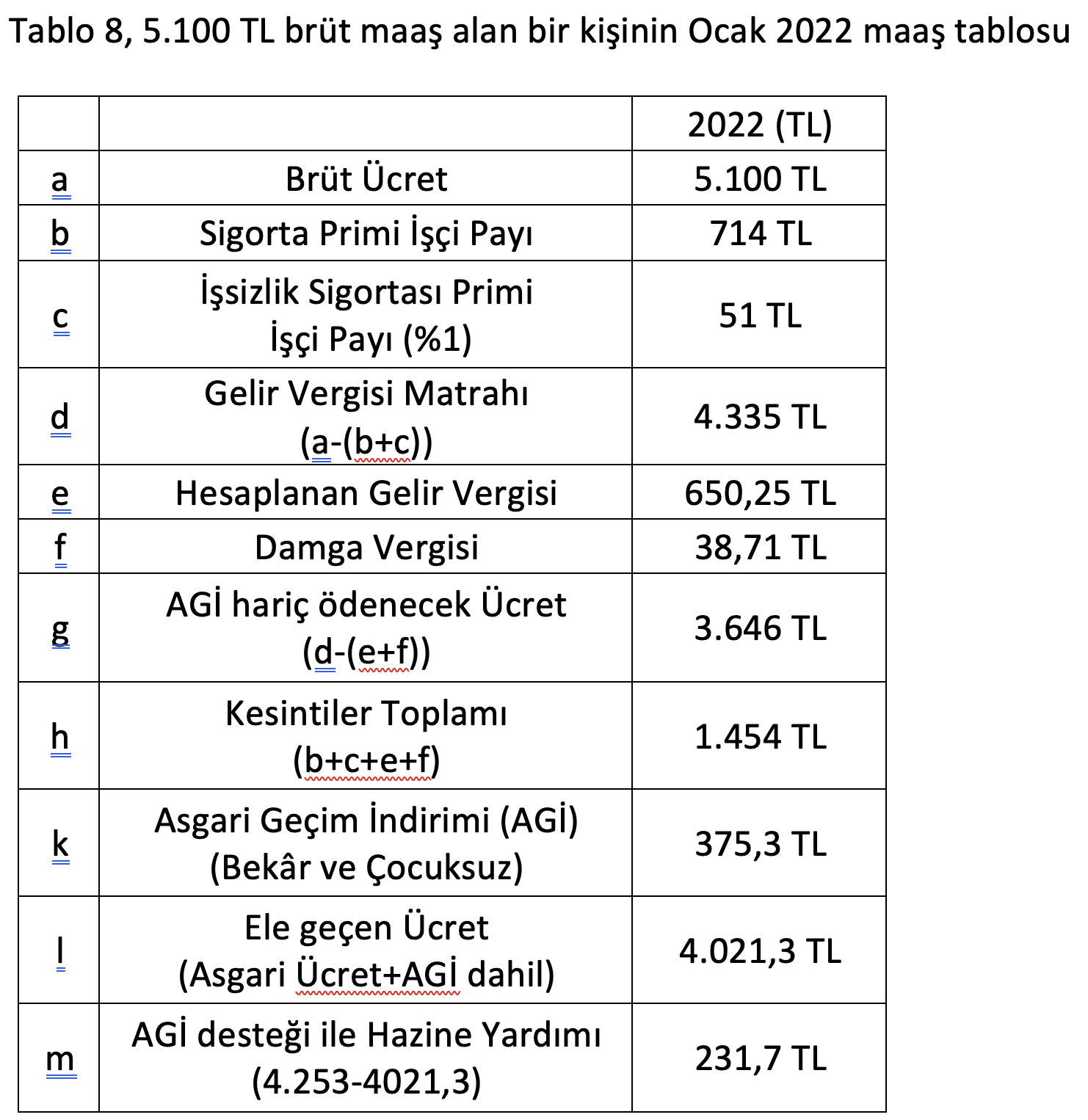

Cevap, evet, alabilecek. Aylık brüt ücreti 5.004 TL'yi 1 TL daha geçmesi durumunda gelir ve damga vergisi istisnasından yararlanılmayacak ve dolayısıyla AGİ de alabilecek. Ancak bu durumda eline geçecek net ücret asgari ücretliler için belirlenmiş olan 4.253 TL'nin altında kalırsa bu kez 4.253 TL'ye varıncaya kadar ekstra AGİ verilecek yani ödenmesi gereken "gelir vergisinden" mahsup daha fazla artacaktır. Örneğin aşağıdaki Tablo 8'de brüt maaşı 5.100 TL olan bir çalışan gelir ve damga vergisi istisnasına tabi olmayacak ve AGİ alabilecek. Bu kişi tabloda da görüldüğü üzere vergi kesintisi sonrasında AGİ almasına rağmen 4.021,3 TL ücret alacak. Bu tutar aylık brüt 5.004 TL asgari ücret alandan daha düşüktür. Yani brüt maaşı 96 TL fazla ama net maaşı 231,7 TL daha azdır. Bunu çözmek için ise Kanun Teklifinde bu farkın Hazinece karşılanacağı belirtilmektedir. Yani bu fark, daha fazla AGİ verilerek çözülecek. Tablo 8'de hazine yardımı son sütunda da görüldüğü üzere 231,7 TL'dir.

Tüm ücretliler gelir ve damga vergisinden yararlansalar Hazineye yük ne olur?

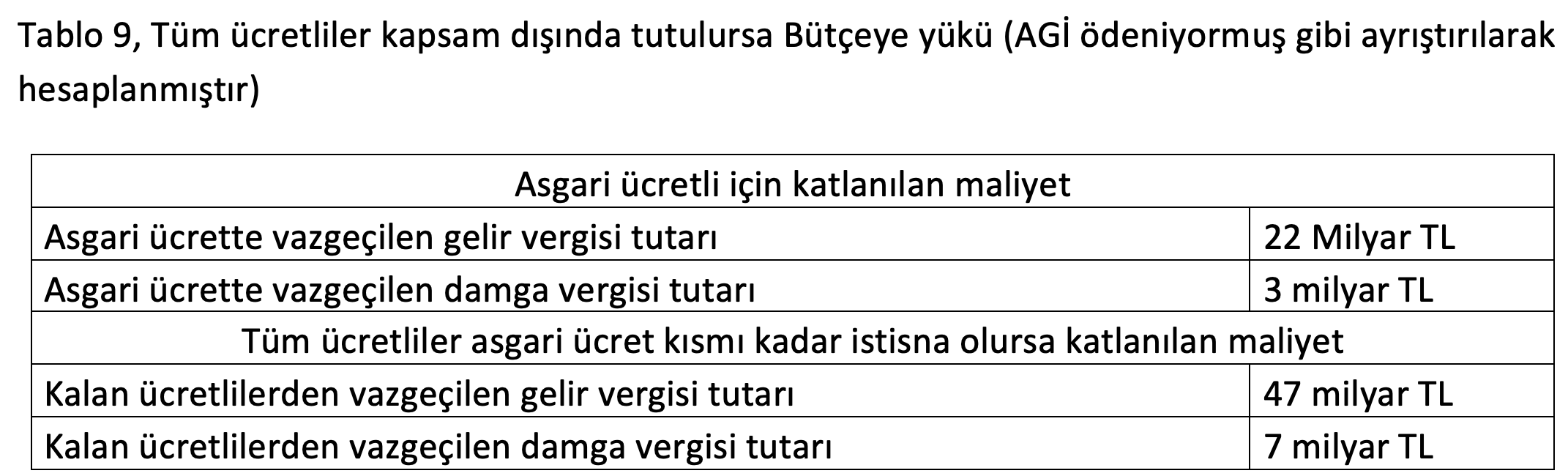

Yurt dışı kaynaklı bir rapora göre ülkemizde 28 milyon ücretli çalışan, SGK Eylül 2021 verilerine göre ise 22 milyon 560 bin çalışan bulunmaktadır. Net bir sayı olmamakla birlikte ortalama 7 milyon civarında da asgari ücretli olduğu tahmin ediliyor. Buna göre aşağıdaki tablo 9'da şu an için vazgeçilen gelir vergisi ile damga vergisinin ek tutarı bir yıl için 25 milyar TL; şayet tüm çalışanlara da bu istisna uygulansaydı 54 milyar daha bir yük çıkacaktı. Bu noktada 2022 yılı merkezi yönetim bütçe kanun teklifinde toplam gider tutarı 1 trilyon 728 milyar TL, gelir toplamı ise 1 trilyon 449 milyar TL'dir. Yani vazgeçilecek ek 54 milyar daha bütçe içinde ciddi bir yük oluşturmayacaktır. Bu işin hem iktisadi hem de sosyal maliyeti dikkate alınarak kayıt dışılıkla mücadele anlamında da oldukça önemli bir yere sahiptir.

Asgari ücrette vergi istisnası yerine SGK işçi payı Hazinece karşılansaydı durum ve sonuç ne olacaktı?

Tüm basın, "vergi uzmanları", muhalefet partileri vs hep bir ağızdan asgari ücret "muaf" tutulsun dediler ki o muaf değil "istisnadır".

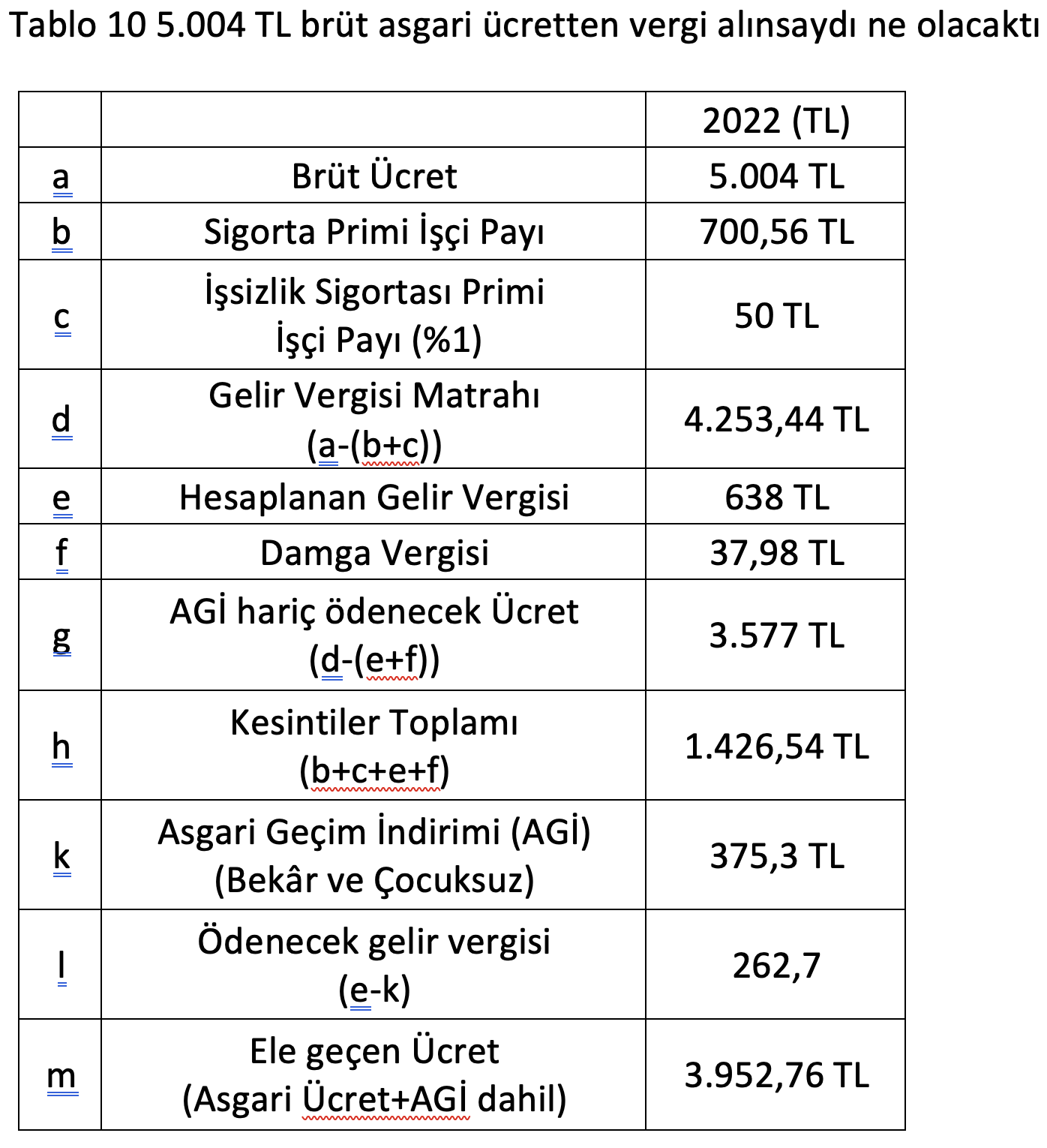

Peki bu yeni brüt tutar gelir ve damga vergisinden istisna edilmeseydi ne olacaktı? Tablo 10'da bekar ve çocuksuz bir asgari ücretli AGİ alabilecek ve eline 3.952,76 TL geçecekti. Hatta bu kişi üç çocuklu bir asgari ücretli olsaydı eline damga vergisi hariç toplam 4.215 TL geçecekti. Yani bu kıyamet aslında (4.253-4.215 TL=38 TL) için mi koptu? Yorum sizin…

Bir öneri ve Israrla hâlâ bir öneri

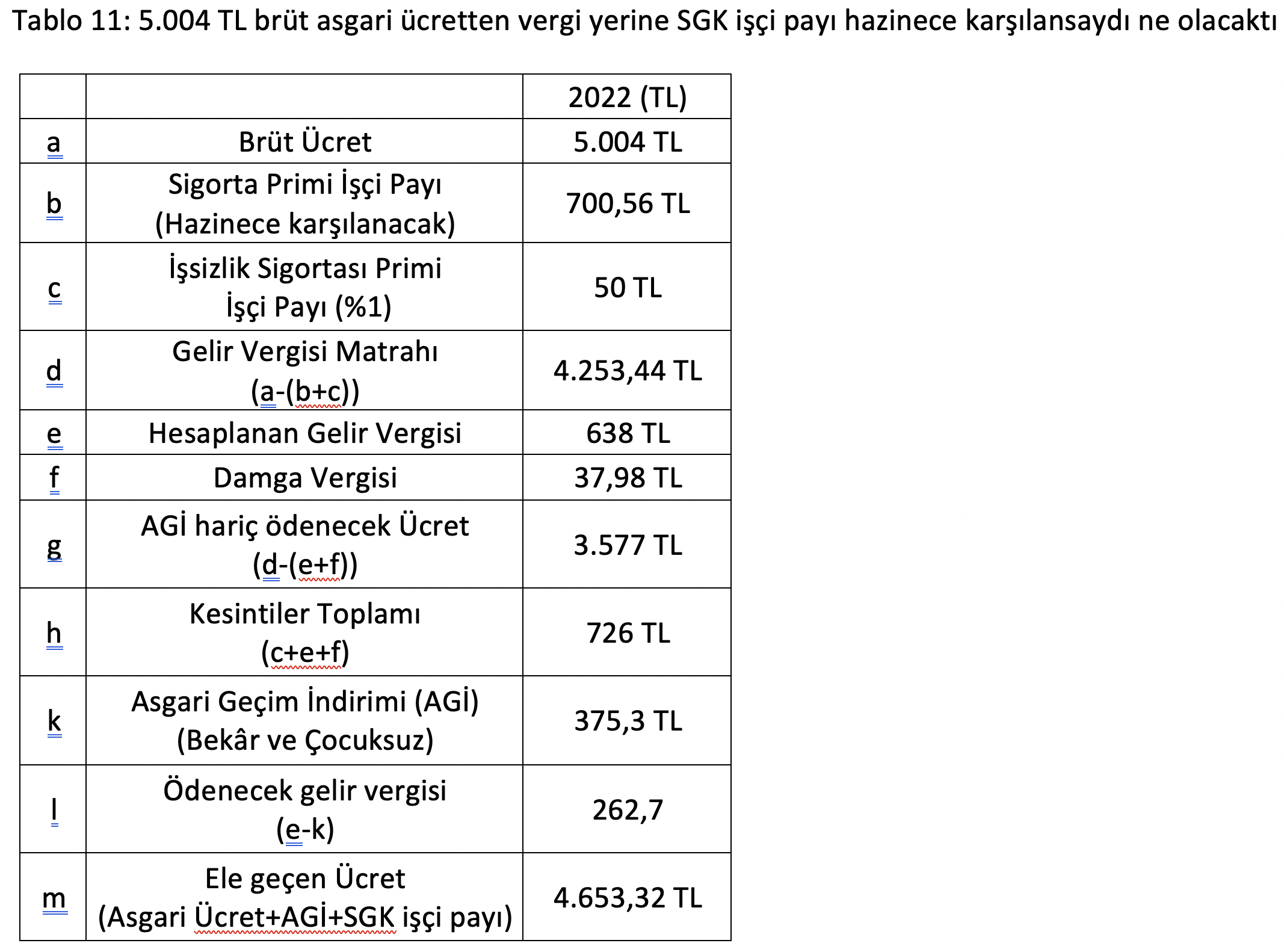

Gelin geç olmadan bu düzenlemeden vazgeçelim ve SGK işçi payını Hazinece karşılayalım. Bu durumda asgari ücretlinin eline daha fazla ücret geçecektir. Tablo 11'de SGK işçi payının hazinece karşılanması ve gelir ile damga vergisi istisnasından vazgeçildiği durumda asgari ücretlinin maaş karnesi görülmektedir. Bu durumda asgari ücretlinin eline aylık net 4.653,32 TL olacaktır.

Sonuç

Tüm alternatifleri sayılarla sizlere sunmaya çalıştım. Takdiri sizlere bırakıyorum. Böyle iyi mi yoksa SGK işçi payını mı Hazinece karşılayalım. Saygılarımla…

Doç.Dr.Murat BATI, Ondokuz Mayıs Üniversitesi Ali Fuad Başgil Hukuk Fakültesi Kamu Hukuku Bölüm Başkanı, murat.bati@omu.edu.tr