Mahfi Eğilmez*

Bu yazımda Ekonomide Analiz kitabımda açıkladığım teknik ve yöntemleri kullanarak Merkez Bankası’nın aldığı son kararları analize ve yakın gelecekte USD/TL kurunun nereye gideceğini tahmine çalışacağım.

Merkez Bankası ne yaptı?

Merkez Bankası Para Politikası Kurulu, Perşembe günkü toplantısında gecelik borç verme faizini yüzde 8,25’den 8,50’ye, haftalık borç verme faizini de (politika faizi) % 7,5’den 8’e yükseltti. Ayrıca döviz zorunlu karşılıklarının oranlarını 0,50 puan düşürerek 1,5 milyar doların piyasada kalmasının yolunu açtı. Zorunlu karşılıklardaki bu indirim bir yandan bankalara ek imkân sağlarken bir yandan da Merkez Bankası’nın rezervlerinde azalmaya yol açacak.

Merkez Bankası’nı bu kararı almaya götüren gelişmeler nelerdi?

Dövize talep son bir ayda artarak sürüyordu. Bunun temelinde hem dış gelişmeler hem de iç sorunlar var. Dış gelişmeler tarafında Trump’ın seçimi kazanması ve Fed’in Aralık ayında faiz artırımı yapacağına ilişkin beklentinin tetiklediği ekonomik gelişmeler ile Avrupa Birliğiyle yaşanan sorunların yarattığı siyasal meseleler var. İç sorunlar tarafında ise ekonominin bozulmaya başlaması ve çeşitli siyasal ve sosyal sorunların yarattığı meseleler yer alıyor. Bu gelişmeler Türkiye’nin risk primini (CDS primi) son bir ay içinde yüzde 21 oranında artırmış bulunuyordu. Başta piyasadan çıkmak isteyen yabancıların talebi olmak üzere döviz talebinin artmasında bu risk artışının önemli etkisi var. Gösterge olarak USD kurunu alırsak TL, Kasım ayı başından beri yüzde 10 dolayında değer kaybıyla bu alanda en ağır darbeyi alan ekonomi durumundaydı.

Piyasadaki beklenti nasıl oluşmuştu?

24 Kasım’daki Merkez Bankası Para Politikası Kurulu toplantısı öncesinde piyasada oluşan beklentileri başlıca iki grupta toplayabiliriz: (1) Merkez Bankası faiz artırımı yapmaz. (2) Merkez Bankası politika faizini 0,25 puan artırabilir.

Piyasa beklentilerini toparlamaya yönelik anketler yapılırken sorulan soru: “Merkez Bankası faiz artırımı (ya da indirimi) yapar mı?” şeklinde. Soru böyle sorulunca analistler Merkez Bankası’nın o güne kadar nasıl davrandığına bakarak tahmin yapıyorlar. Şimdi meseleye bu gözle bakalım. Merkez Bankası nasıl davranıyor? (1) Faiz indirirken kararlı ama faiz artırması gerektiğinde tereddütlü, çünkü faiz artırım kararına hükümetten olumsuz tepki geleceğini biliyor. Ayrıca faizle ilgili kararlarını genellikle 0,25 puanlık değişiklikler halinde alıyor. (2) Sadeleştirmenin sonuna yaklaştığını açıklamış bulunuyor. (3) Farklı faizler arasında simetri oluşturmayı seviyor. Bu çerçevede meseleye bakılınca varılan sonuç da ister istemez “ya faize dokunmaz ya da politika faizini en fazla 0,25 puan artırır” şeklinde oluyor.

Meseleye ne yapar diye değil ne yapmalı diye bakmak gerekir

Bana sorulan “Merkez Bankası faiz artışı (ya da indirimi) yapar mı?” sorusuna hiçbir zaman yanıt vermedim. Bu soruyla her karşılaştığımda “Merkez Bankası’nın ne yapacağını bilemem ama eğer isterseniz ne yapması gerektiğini söyleyeyim” diye yanıt verdim. Çünkü analiz, birisinin ne yapacağını tahmin ederek değil, mevcut koşullarda ne yapması gerektiğini tahmin ederek yapılır. Merkez Bankası’nın ne yapması gerektiğine bakınca olay değişiyor. O zaman Merkez Bankası’nın geçmişte nasıl davrandığına değil, piyasalarda neler olduğuna ve dolayısıyla bu olanlar karşısında ne yapılması, nasıl bir önlem alınması gerektiğine bakmak şart oluyor. Bu sefer de konuya aynı şekilde baktım ve bir önceki blog yazımda değindiğim gibi şunları gözlemledim: “Trump’ın seçimi kazanmasıyla uygulanacak ekonomi politikası, maliye politikasını gevşetmeye ve o yolla ekonomiyi canlandırmaya yönelik olacak gibi görünüyor. Böyle bir politika beklentisi, enflasyonun artacağı ve dolayısıyla önümüzdeki dönemde Fed’in daha hızlı faiz artırımına gitmek zorunda kalacağı tahminlerinin yapılmasına yol açtı. Dolar, bu beklentilere paralel olarak hemen hemen bütün paralara karşı değer kazanmaya başladı. Dolar Endeksi bize Doların 6 önemli para birimine karşı son 1 ayda yaklaşık yüzde 4 değer kazandığını gösteriyor. Bu değer kazanımı bazı ülke paralarına karşı diğerlerinden daha yüksek oranlarda oldu. Bunun nedeni, büyük ölçüde, söz konusu ülkelerin kendi iç sorunları nedeniyle risklerinin artış göstermesi olarak karşımıza çıkıyor. Türkiye de bu ülkeler arasında yer alıyor. Dolar Endeksinin yüzde 4 değer kazanmasına karşılık TL, Dolara karşı son 1 ayda yaklaşık yüzde 9,2 değer kaybetti. Bunun kabaca 4 puanı Doların değer kazanmasından geliyorsa 5 puanı TL’nin ilave değer kaybından kaynaklanıyor.”

Bu gözlemlerimden yola çıkarak da Merkez Bankası’nın ne yapması gerektiği konusunda yine aynı yazımda şunları yazdım: “Bu çerçevede bugünkü koşullarda Merkez Bankası’nın yapması gereken şey yüzde 8,25 olan gecelik fonlama faizini 8,5’e ve yüzde 7,5 olan haftalık repo ihalesi faizini (politika faizi) yüzde 8’e yükseltmektir. Böyle bir hamle, kurun ve enflasyonun denetimine yardımcı olacaktır.”

Merkez Bankası faizler konusunda tam da benim toplantıdan bir gün önce yapılması gerektiğini yazdığım şeyleri yaptı.

Merkez Bankası kararına piyasa tepkisi

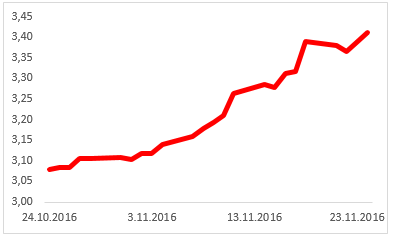

Merkez Bankası, faiz kararı konusunda toplandığında USD/TL kuru 3,40 – 3,41 bandında salınıyordu. Son bir ayda USD/TL kuru şöyle bir gelişme göstermişti:

Kanımca USD/TL kurunun 3,41’den yukarılara gitmemesinin nedeni Merkez Bankası’nın bir karar alacağına ilişkin beklentiydi. Böyle bir beklenti olmasa ya da Merkez Bankası’nın toplantı zamanı olmasaydı kur muhtemelen 3,43 – 3,44 düzeyinde olacaktı.

Merkez Bankası’nın faizle ilgili kararı açıklandığında piyasada hemen etkisini gösterdi. Çünkü bu karar piyasada beklenenden daha yüksek ve çok sayılı oran içeriyordu. Dolayısıyla kısmi de olsa bir şok etkisi yarattı. Bu etki altında piyasada USD/TL kuru 3,36’ya geriledi. Gerileme yavaşlayan bir hızla sürerken Avrupa Parlamentosu, Avrupa Birliği ile Türkiye arasındaki müzakerelerin geçici olarak durdurulmasına karar verdi. Karar bağlayıcı nitelik taşımıyor. Kararın geçerli olabilmesi için 15 – 16 Aralık 2016’da toplanacak olan Avrupa Konseyince onaylanması gerekiyor.

Avrupa Parlamentosu’nun Türkiye ile ilişkilerin geçici olarak durdurulması kararı, her ne kadar bekleniyor olsa da, piyasada ikinci bir şok etkisi yarattı. Bu etkiyle USD/TL kuru tekrar yükselmeye başladı. Kurdaki yükseliş ertesi gün duruldu. USD/TL kurunun gelişimi şöyle bir çizgi izledi:

USD/TL kurunun bu iniş çıkışlarını tek başına Merkez Bankası kararına ya da Avrupa Parlamentosu kararına bağlamak doğru olmaz. Çünkü bu arada USD Endeksi de iniş ve çıkışlar gösterdi. Yani etki bizim dışımızdaki gelişmelerin de izini taşıyor.

Merkez Bankası’nın faizi artırma kararı doğru bir karar mıydı?

Bu konuyu değerlendirebilmek için alternatifleri ortaya koyarak devam edelim. Buradaki kur tahminleri tümüyle benim gözleme dayalı tahminlerimdir.

Bu tablo bize Merkez Bankası’nın faizi artırmasının, Avrupa Parlamentosu’nun olumsuz kararına karşın USD/TL kurunu düşürdüğünü ve faizleri artırma kararının doğru bir karar olduğunu gösteriyor.

USD/TL kuru yakın gelecekte nereye gider?

Her şeyden önce yakın gelecekten yılsonuna kadar olan süreyi kastettiğimi söyleyeyim. Bu süre içinde bizim açımızdan kuru etkileyecek iki önemli olay var: (1) 13 - 14 Aralık’ta toplanacak olan Fed Açık Piyasa İşlemleri Komitesi’nden çıkacak karar (beklentiler Fed’in 0,25 puanlık faiz artırımı yapacağı yolunda.) (2) 15 - 16 Aralık’ta toplanacak Avrupa Konseyinden çıkacak karar (beklentiler Avrupa Parlamentosu’nun olumsuz Türkiye kararının onaylanmayacağı yönünde.)

Bu iki önemli toplantıdan beklenen kararlar çıkarsa neler olur? (1) Fed faizi artırır ve yakın gelecekte faiz artırımına devam edeceği yolunda açıklama yapmazsa Dolar değer kaybeder. Avrupa Konseyi, Avrupa Parlamentosu’nun Türkiye kararını onaylamazsa TL, Dolara karşı değer kazanır. Bu durumda USD/TL kurunun bir miktar gerilemesi beklenebilir. (2) Fed faizi artırır ve artırımlara devam edeceğini açıklar, Avrupa Konseyi, Avrupa Parlamentosu kararını onaylamazsa USD/TL kuru gevşemez, hatta artışa geçer. (3) Fed faizi artırır, Avrupa Konseyi Avrupa Parlamentosu kararını onaylarsa TL hızla değer kaybeder. Böyle bir durumda Merkez Bankası yeni bir faiz artırımı zorunluluğuyla karşı karşıya kalabilir.

Bunlara başka seçenekler de eklenebilir. Ama en olası seçenek Fed’in faizi artırıp fazla şahin bir tavır takınmaması ve Avrupa Konseyi’nin Avrupa Parlamentosu’nun kararını onaylamamasıdır. Bu tahminlerin mevcut durumu bozacak yeni gelişmelerin olmayacağı varsayımı altında yapıldığını da belirtmekte yarar var.

Bu aşamadan sonra uygulanacak ekonomi politikası nasıl olmalı?

Türkiye ekonomisi her açıdan kritik bir dönemeçte bulunuyor. Bu dönemeci iyi alabilirsek ekonomiyi toparlamak mümkün olabilir. Bu dönemeci iyi alamazsak sıkıntılar çok artar. Bu dönemeci iyi bir şekilde alabilmek için bazı şeyler yapmak gerekiyor: (1) Sert demeçlerden, tehditlerden, toplumu ve uluslararası topluluğu rahatsız edici eylem ve söylemlerden vazgeçmek, siyaseti hızla normale döndürmek gerekiyor. Ekonomi politikasıyla hiç ilgisi yokmuş gibi görünen bu öneri çok önemli. Hangi önlemi alırsak alalım dış dünyanın bize bakışını mutlaka düzeltmemiz şart. Bu kadar dış finansmana bağımlı bir ekonominin dış dünyayla kavga ederek bir yere varması imkânsız. (2) Gerçek anlamda yapısal reformları kapsayan (en fazla 5 - 6 düzenleme) bir takvime dayalı programı en kısa sürede açıklamak gerekiyor. Bugüne kadar açıklananlar yapısal reform değildi. Yapısal reformlar konusunda örnek olarak şu yazıma bakılabilir:

Ne yapılırsa yapılsın 2017 zor bir yıl olacak. USD/TL kuru iniş ve çıkışlar yaşasa da genel eğilimin tıpkı 2015 ve 2016’da olduğu gibi çıkış yönünde olacağını tahmin ediyorum. Geçmiş yıllarda TL’nin ne kadar değer kaybedeceği iç ve dış ekonomik, siyasal ve sosyal gelişmelere bağlı bulunuyordu. Önümüzdeki dönemde TL’nin ne kadar değer kaybedeceği bunlara ek olarak yukarıda değindiğim konulara ne kadar uygun davranılacağına da bağlı olacak.