*Mahfi Eğilmez

Cari piyasa fiyatlarıyla dolar cinsinden GSYH’nin hesaplanması

Ülkeler, cari yılda üretilip de piyasaya satışa sunulmuş olan ya da stoklara alınan malları ve üretilerek piyasaya sunulan hizmetleri nihai fiyatları cinsinden toplayarak cari piyasa fiyatlarıyla GSYH’yi hesaplarlar. Hesaplama, doğal olarak ulusal parayla yapılır ve bu hesabın içinde enflasyon vardır. Bu şekilde ulusal para cinsinden hesaplanan GSYH, yıllık ortalama dolar kuruna bölünür ve dolar cinsinden GSYH bulunmuş olur. Çok basitleştirerek bir örnekle açıklayalım. A ülkesinin 2020 yılı GSYH’sinin 500 milyar A Parası olduğunu, 2020 yılında ekonominin reel olarak yüzde 3 büyüdüğünü, enflasyonun yüzde 10, ortalama dolar kurunun da 1 USD = 2 A Parası olduğunu varsayalım. Bu durumda 2021 yılının GSYH’si [(500) + (500 * 1,13) =] 565 milyar A Parası olarak hesaplanmış olur. Ortalama dolar kuru 2 olduğuna göre GSYH’yi kura bölersek dolar cinden GSYH’yi (565 / 2 =) 283 milyar dolarak buluruz.

Burada dikkat edilmesi gereken konu cari fiyatlarla GSYH’nin içinde enflasyonun da olmasıdır. Enflasyon ne kadar yüksek ve dolar kuru ne kadar düşükse GSYH de o kadar yüksek çıkmaktadır.

İran’da GSYH artışı

2015 yılında 408 milyar dolarlık GSYH ile ilk 21 ekonomi arasında yer almayan İran’ın altı yılda nasıl olup da GSYH’sini 2,5 kat artırarak 1.426 milyar dolarlık bir GSYH düzeyine ulaştığını araştırıyoruz.

Aşağıdaki tablo Türkiye ile İran’ın GSYH’lerinde 2002 yılından bu yana yaşanan gelişimleri sergiliyor (kaynak: IMF, World Economic Outlook Database, April 2022.)

2015 yılına gelene kadar Türkiye’nin oldukça gerisinde bir GSYH büyüklüğüne sahip olan İran son 6 yılda büyük bir atak yaparak Türkiye’nin neredeyse iki katı fazla GSYH düzeyine çıkmış görünüyor. Bu son dönemde Türkiye’nin GSYH’si 57 milyar dolar gerilerken İran’ın GSYH’si 1 trilyon doların üzerinde artış göstermiş. Böyle bir mucizenin gerçekleşmiş olması için İran’ın olağanüstü bir hızla büyümüş olması, dolayısıyla yıllık büyüme oranını çok yüksek ortalamalara çıkarmış olması gerekiyor.

Aşağıdaki tablo Türkiye ile İran’ın büyüme oranlarının iki ayrı dönem itibarıyla yıllık ortalamalarını gösteriyor (kaynak: IMF, World Economic Outlook Database, April 2022.)

Tablo bize 2002 – 2021 ve 2015 – 2021 dönemlerinde İran’ın Türkiye’ye göre çok yüksek GSYH artışını açıklayabilecek bir büyüme oranı ortalaması yakalayamadığını, tam tersine Türkiye’nin büyüme ortalamalarının çok altında kaldığını gösteriyor.

Başarı mı illüzyon mu?

Yanıtını aradığımız soruyu bir kez daha ortaya koyalım: Nasıl oldu da büyüme oranı ortalamasında Türkiye’nin oldukça gerisinde bulunan İran, dolar cinsinden GSYH’sini Türkiye’nin neredeyse iki katına çıkarabildi?

Aşağıdaki tablo Türkiye ile İran’ın enflasyon oranlarının yıllık ortalamalarını gösteriyor (kaynak: IMF, World Economic Outlook Database, April 2022.)

Tablo bize gerek 20 yıllık geçmişte gerekse son 6 yılda İran’da ortalama enflasyonun Türkiye’dekinin 1,6 katı daha yüksek olduğunu gösteriyor. Demek ki İran’da cari fiyatlarla GSYH, enflasyonun yüksek olması sonucu Türkiye’dekinin 1,6 katı daha hızlı yükseliyor.

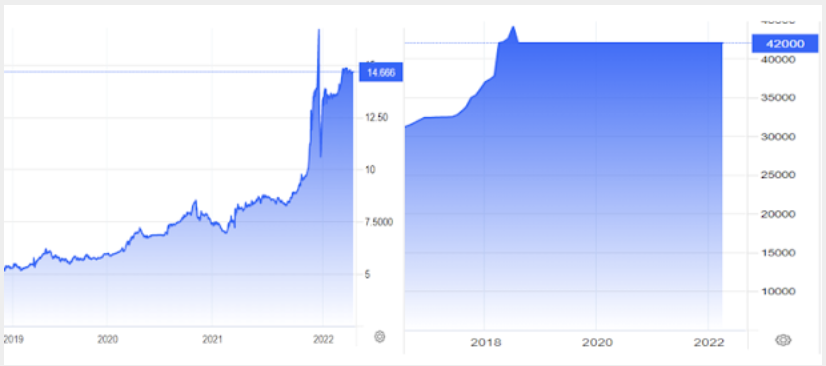

Şimdi de Türkiye ile İran’ın paralarının dolar karşısındaki durumuna bakalım. Aşağıdaki grafiklerden soldakinde TL’nin dolar karşısındaki durumu, sağdakinde de İran Riyalinin dolar karşısındaki durumu yer alıyor (grafikler için kaynak: www.tradingeconomics.com)

2020 yılında A ülkesinin GSYH’si 500 milyar A Parası, B ülkesinin GSYH’si de 500 milyar B parasıdır ve 1 A Parası = 1 B Parasıdır. Her iki ülke parasının dolar kuru 2’dir. Bu iki ülkenin GSYH’lerini dolar cinsinden hesaplarsak (500 / 2 =) 250 milyar dolar olarak buluruz. 2021 yılında her iki ekonominin de yüzde 3 (0,03) büyüdüğünü ve her iki ekonomide de yüzde 10 (0,10) enflasyon yaşandığını düşünelim (enflasyonla GSYH zımni deflatörünün eşit olduğunu varsayıyoruz.) Bu durumda A ülkesinde de GSYH 565 milyar A Parası ve B ülkesinde GSYH 565 milyar B Parası olarak karşımıza çıkacaktır. 2021 yılında A ülkesinin sabit kur rejimi uygulamasına girdiğini ve parasının dış değerini dolara karşı 2’de sabit tuttuğunu buna karşılık B ülkesinin dalgalı kur rejiminde kaldığını ve B Parasının dolara karşı değer kaybederek 2,8 olduğunu varsayalım. Bu durumda A ülkesinin GSYH’si 283 milyar dolara yükselirken B ülkesinin GSYH’si 202 milyar dolarda kalmış olacaktır.

İran’da devletçe belirlenen sabit kurun dışında bir de serbest piyasada döviz alım satımında geçerli olan kur var. Hesaplamalar bu kur esas alınarak yapılırsa işler tamamen değişiyor. İran’ın 2021 yılı GSYH’si cari fiyatlarla ulusal para cinsinden 59.904.602 milyon Riyal. 2021 yılında resmi kur 1 USD = 42.000 riyaldi. Buna göre de GSYH (59.904.602 milyon / 42.000 =) 1.426 milyar Riyal olarak hesaplanıyor ve yukarıdaki hesaplara da bu tutar esas alınıyor. Oysa serbest piyasadaki kur yaklaşık olarak 1 USD = 270.000 riyaldi. Hesabı bu kura göre yaparsak GSYH (59.904.602 / 270.000 =) 222 milyar dolar olarak karşımıza çıkıyor.

Özetle söylemek gerekirse bu büyüme oranıyla İran’ın GSYH’sinin son 6 yılda 2,5 kat artmış görünmesinin ardında iki neden vardır: (1) İran’da enflasyon çok yüksek olduğu için cari fiyatlarla GSYH hızla yükselmektedir. (2) İran Riyalinin dolar karşısında sabit kalması nedeniyle dolar cinsinden GSYH de olması gerekenin çok üzerinde hesaplanmaktadır. İran’da sermaye hareketleri serbest olmadığı için sabit kur rejimi uygulanabilmektedir. Buna karşın ortadaki asıl kur, sabit kur olarak açıklanan 1 USD = 42.000 riyal değil, 1 USD = 270.000 riyaldir.

Türkiye, İran’ın yaptığını yapabilir mi?

İran’da görülen bu durum 2003’den 2010’a kadar yüksek döviz girişleri sonucu sabitleşme eğilimi gösteren USD/TL kuru nedeniyle Türkiye için de söz konusu olmuş ve Türkiye’nin GSYH’si tıpkı bugün İran’da olduğu gibi büyüme oranının çok ötesinde artışlar sergilemişti.[i] Buna karşılık Türkiye, İran’dan farklı olarak sabit kur rejimi uygulamamış, 2001 krizi sonrası IMF programıyla birlikte ekonomideki toparlanma eğilimi ve AB üyelik müzakereleri, Türkiye’ye yüksek miktarda yabancı sermaye girişi sağlayarak kuru sabit hale getirmiş ve dolar cinsinden GSYH’nin yükselmesini sağlamıştı. Sabitleşen kur normale dönünce de GSYH’de düşüş başlamıştı.

İran’da sermaye hareketleri serbest olmadığı halde ilan edilen resmi kur gerçek yaşamda geçerli olmamakta onun yerine piyasada bir başka kur egemen olmaktadır. Türkiye’nin bugünkü dışa açık, sermaye hareketlerinin serbest bırakıldığı bir düzen içinde devam ederek sabit kur rejimine geçmesi mümkün değildir. Yukarıdan beri yaptığımız açıklamalar sermaye hareketlerinin serbestliğinden vazgeçilse bile sabit kur rejiminin karaborsada başka bir kur oluşumuna yol açacağını ortaya koymaktadır.

Öte yandan sadece görünümü düzeltmek için böyle bir hamle yapmanın hiçbir anlamı yoktur. Bu, motoru kötü durumda olan bir arabanın kaportasını boyayıp iyi görünmesini sağlamaya çalışmaya benzer. Asıl olan GSYH’nin bu şekilde illüzyonla büyümüş gösterilmesi değil, ülkenin gerçek anlamda gelişmiş ülke olabilmesi yolunda çaba gösterilmesidir. Hukukun üstün olmadığı, yargının bağımsız olmadığı, düşünce ve ifade özgürlüğünün bulunmadığı, eğitim kalitesinin yükseltilemediği bir ülkede kuru sabit tutarak GSYH’yi yüksek göstermenin kendini kandırmaktan başka hiçbir anlamı yoktur.

Gerçek ortaya çıkana kadar illüzyonlar mucizeymiş gibi görünür. Oysa bilimde mucizeye yer yoktur.

[i] Bu konudaki eski bir yazımın linki: https://www.mahfiegilmez.com/2013/04/gercekte-ne-kadar-buyuduk.html.

Bu yazı Mahfi Eğilmez'in kişisel blogundan alınmıştır