*Mahfi Eğilmez

Hükümet yetkilileri, bir süredir, faizleri düşürerek kuru yükseltmeye ve bu yolla ihracatı artırıp ithalatı düşürerek cari açığı kapatmaya dayalı yeni bir ekonomi programını uygulamaya başladıklarını anlatıyorlar. Bu uygulama sonucunda cari açığın düşeceğini, kurun yüksekliğinin bir çeşit ithal ikamesi yaratarak yerli üretimi artıracağını savunuyorlar. Kurgulanan bu gelişme gerçekleşirse enflasyon üzerindeki kur baskısı azalacak, sonuçta enflasyon düşecek. Kurun yükselişi ya da TL’nin dış değer kaybı hükümetin bu modelinde çözümün anahtarı olarak ortaya konuyor.

Piyasa temsilcileri bu konuda hükümetle aynı görüşü paylaşmıyor ve bu politika değişikliğinin ekonomide ciddi sorunlar yaratacağını düşünüyor. Finans kesimi temsilcileri kurdaki serbest yükselişin ekonomide yeni sorunlar yaratacağını, dış borçların iç yükünü artıracağını, reel kesim temsilcileri ise kurdaki yükselişten destek alarak yerli üretimi ithalat yerine ikame etmenin kısa sürede mümkün olmayacağını, bu arada ithal girdi fiyatlarının artmasının maliyetleri ve enflasyonu yükselteceğini öne sürüyorlar.

Kimin haklı olduğunu anlayabilmek için geçmişe bakmakta yarar var.

Türkiye, 2000’lere gelinceye kadar enflasyonun üzerinde faiz (reel faiz) uyguladı. Aynı dönemde TL’nin yabancı paralara karşı enflasyonun birkaç puan üzerinde değer kaybetmesine dayalı bir kur politikası söz konusuydu. Bu politikanın hedefi büyümeyi yüzde 5 dolayındaki potansiyel büyüme oranı, işsizliği doğal işsizlik dolaylarında tutmaktı. Ortalamalara bakılırsa bu politika hedeflere yaklaştı diyebiliriz. Ne var ki bu politika cari açığı düşük (yüzde 2’ler) düzeyinde tutarken bütçe açığının yüzde 10’lar, enflasyonun da yüzde 70’ler dolayında oluşmasının önüne geçemedi. Bu dönemi eleştiren iktisatçıların bir bölümü bu olayın ardında yüksek faiz - düşük kur politikasının olduğunu ileri sürdüler.

2010 yılından 2021 yılına gelinceye kadar Türkiye, faiz konusunda kararsız politikalar izledi, bazen faizi yükseltti bazen düşürdü, bazen kurdaki yükselişten endişeye kapıldı, bazen gelişmelere aldırmadı. Bu değişikliklerin ardında bir ekonomi politikası ya da yaklaşım olduğuna ilişkin bir açıklama pek yapılmadı.

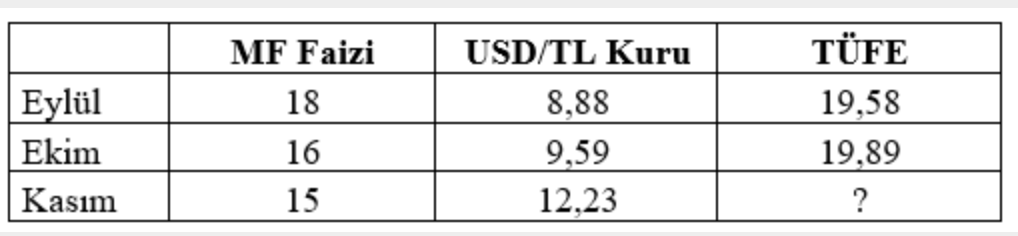

2021 yılının Eylül ayından başlayarak Merkez Bankası yüzde 19 olan politika faizini peş peşe önce 18’e sonra 16’ya ve son olarak da 15’e düşürdü. Önceleri bu düşüşü enflasyondaki baz etkili düşüş beklentisine bağlamış görünürken bu beklentinin gerçekleşmeyeceği anlaşıldığında bu kez çekirdek enflasyon vurgusunu ön plana çıkardı. Çekirdek enflasyonda da beklenen düşüş gerçekleşmeyince Merkez Bankası Başkanı, bu kez faizi düşürerek kurun yükselmesine izin vereceklerini bunun cari açığı gerileteceğini ve bu yolla enflasyonda düşüş gerçekleşmesini beklediklerini açıkladı. Aslında kamuoyu hükümetin yeni ekonomi politikasının bu şekilde olduğunu da ilk kez bu açıklamadan öğrendi. Merkez bankası Balkanının bu açıklamaları sonradan hükümet yetkilileri tarafından da dile getirilmeye başlandı. Ne var ki herhangi bir ekonomi politikası metninde yer almadığı için bu söylenenlerin gerçekten bilerek izlenen bir politika mı yoksa ortaya çıkan sonuçlara göre uyumlandırılmış bir söylem mi olduğu konusu aydınlanmadı.

Uygulama başladığından bu yana TCMB politika faizi üç kez düşürüldü. Bu düşüşler sonrasında USD/TL kurundaki yükseliş hızlandı, TÜFE de artışını sürdürdü (Aşağıdaki tabloda MB Faizi TCMB sitesinden, USD/TL kurları https://piyasa.paratic.com/ dan ve TÜFE oranları TÜİK’den alındı.)

Elimizdeki son cari denge verisi Eylül ayına ait olsa da bu kurlarla cari açığın düşmesini beklemek yanlış olmaz. Çünkü yükselen kurlar ihracatı artırırken ithalatı da düşürür. Ne var ki bu gelişme ihracatta daha fazla malı daha ucuza satarken ithalatta daha az malı daha pahalı almamızla sonuçlanır. Ticaret hadlerine bakınca öyle olduğu da görülüyor zaten. Öte yandan ihracatçı ve ithalatçı bu kadar oynak kurlarla ne teklif verebilir ne de teklif alabilir.

Bu yeni program çerçevesinde eski bir söylemin sürekli tekrarlanması söz konusu: ‘Faiz neden enflasyon sonuçtur.’ Buna ek olarak ‘kurun yükselmesinin istihdamı artıracağı’ ve ‘fahiş fiyat artışıyla mücadele edileceği’ söylemleri de var. Bütün bu açıklamalar zaten kurdaki artış nedeniyle ürkmüş bulunan piyasada iyiden iyiye korku yarattığı için USD/TL kuru birkaç saat içinde yüzde 7 dolayında değer kaybetti. Türkiye, sabit kur rejimine özgü olan devalüasyonun dalgalı kurda da olabileceğini bir kez daha kanıtlamış bulunuyor.

Bu arada ülkenin risk derecesini gösteren CDS primimiz de yükselmeye devam ediyor. Bugün itibarıyla Türkiye, dünyanın en riskli üç ülkesinden biri konumunda bulunuyor (diğer ikisi Venezuela ve Arjantin.)

İlk olarak 1991 yılında sonra da hiç değişiklik yapmadan 1997 yılında zamanın hükümetine, ekonomide yapılması gerekenler konusunda, verdiğim raporun sonunu şöyle bitirmişim:

(https://www.mahfiegilmez.com/p/makaleler.html)

“Yaptığımız bütün açıklama ve değerlendirmeler, Türkiye'de gerek kurumsal düzenlemelerin ve gerekse ekonomi politikasının siyasal kararlılık olmaksızın yürütülemeyeceğini ortaya koymaktadır. Vardığımız en acı sonuç budur. Genelde, bu konulardan bazıları tümüyle teknik çalışmalarla ve son noktaya kadar siyasal iktidarın bilgisine gerek göstermeksizin çözülebilecek konular olduğu halde, Türkiye'de, başlangıçtan itibaren siyasal karara gereksinim gösterir bir şekle dönüşmüştür. Çünkü teknik konuların çoğu siyaset malzemesi haline getirilmiş, uzlaşma zeminleri yok edilmiştir. O nedenle, Türkiye'nin siyasal kadrolarının işi, gelişmiş ülkelerin siyasal kadrolarından çok daha zordur. Zira o siyasal kadrolar, kendi siyaset yetkilerini kısıtlayacak önlemleri kendileri almak; yasama organını, hükümete hesap vermekten çıkarıp tam tersine hesap soran bir organ konumuna getirmek zorundadırlar.”

Aradan 30 yıl geçmiş ve biz bugün hala aynı yerdeyiz.

Faiz ve kur üzerine ekonomi politikası kurulmaz. Ekonomi politikasının amacı nedenleri düzeltmek ve sonuca gitmek olmalıdır. Faiz sonuçtur. Eğer faizi belirli bir noktaya indirmek istiyorsanız politikanızı riskleri düşürmek üzerine kurmanız gerekir.

Bu yazı Mahfi Eğilmez'in blogundan alınmıştır