Dr. Mahfi Eğilmez*

Almanya Bizden Kötü Durumda mı?

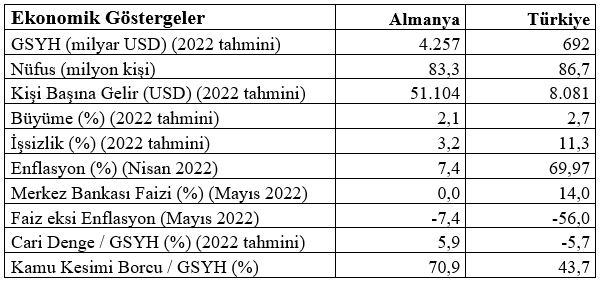

Son günlerde yurt dışında yaşayan ve Türkiye’ye ziyarete gelen yurttaşlarımız kanalıyla Almanya’nın battığı, bizim daha iyi durumda olduğumuza ilişkin bir şehir efsanesi yayıldı. Aşağıda iki ülkenin başlıca ekonomik göstergelerini karşılaştıran bir tablo sunuyorum (kaynak: IMF, World Economic Outlook Database, April 2022.)

Tablo birbirine çok yakın nüfusa sahip olan iki ülkeden Almanya’da kişi başına gelirin 51 bin dolar düzeyinde olduğunu Türkiye’de ise 8 bin dolar düzeyinde olduğunu ortaya koyuyor. Böylece ortaya atılan iddianın ne kadar anlamsız olduğu yalnızca bu göstergeyle bile ortaya çıkıyor.

Tabloda yer alan IMF tahminlerinde katılmadığım bazı noktalar var, onlara değineyim. 2022 yılında Türkiye’nin yıllık ortalama büyüme oranının yüzde 2,7’den yüksek olacağını (yüzde 4 dolayında) tahmin ediyorum. Eğer bu tahminim doğru çıkarsa GSYH’miz 700 – 750 milyar dolar düzeyine, kişi başına gelirimiz de 9.000 dolara yakın bir düzeye yükselir.

Kur Korumalı Mevduat, Kurun Yükselişini Durdurur mu?

Kur korumalı mevduat bir çeşit endekslemedir. Hazine, mevduat faizlerinin düşük kaldığını ve bu nedenle insanların dövize yöneldiğini görünce bu uygulamayla dövizden TL’ye geçişi özendirmek istemiştir. Ne var ki bu uygulama bir devleti devlet yapan en temel ilkelere aykırıdır. Bir devlet, kendi yurttaşından yabancı parayla borç almaz ve yapacağı işleri de yabancı para üzerinden tanımlamaz. Bu, bastığı ve kullanılmasını istediği yerli paraya kendisinin de itibar etmediği anlamına gelir. Kendi bastığı parayı, yabancı paralara endekslemiş olan devlet, yurttaşlarının dövizle sözleşme yapmasını yasakladığında tutarsız olur.

Risklerin yüksek olduğu ve giderek yükseldiği bir ortamda Merkez Bankası faizini düşük tutabilmek için girişilen kur korumalı mevduat hesabının bugüne kadar yarattığı maliyet; milyarlarca dolarlık döviz satışı + Hazine’ye gereksiz yere yüklenen ek faiz maliyeti (adına kur koruması ödemesi desek de bu bir faiz ödemesidir) olarak karşımıza çıkıyor. Kur korumalı mevduat hesabı asıl olarak kuru düşük tutmak ve dolayısıyla enflasyona yansımasını önlemek amacıyla getirildiği halde kısa süreli olumlu etkisi dışında amacına ulaşamadı. 17 Aralık 2021’de USD/TL kuru 16,50 idi. Kur korumalı mevduat uygulaması yürürlüğe girdiğinde (21 Aralık 2021) kur 12,56’ya gerilemişti. Kur bugün 16,38. Kur korumalı mevduat uygulaması 5 aylık sürede başlangıçta olumlu etki yaratmış olsa da sonradan etkisini kaybetmiş görünüyor. Bunun nedeni kur korumalı mevduat uygulamasının tek başına Türkiye’nin çok sayıdaki riskini çözecek nitelikte bir araç olmamasındandır. Esasen Türkiye’nin risklerini tek başına çözebilecek bir araç da yoktur. Kur korumalı mevduat uygulamasının önümüzdeki dönemler için bankaların ödemesi gereken faizin bir bölümünü Hazine’ye yükleyerek yarattığı finansman sıkıntısı da işin bir başka yanını oluşturuyor. Başlangıçta bunu tam olarak anlayamayan kişiler bunları görmeye başladıkça kurda görülen olumlu değişim yeniden tersine dönüyor.

Enflasyona Endeksli Bono Enflasyonu Düşürür mü?

Herhangi bir göstergeyi enflasyona endekslemek o anki enflasyonu kabul etmek, hatta onaylamak anlamına gelir. Bu bonoları alacak olanlar artık onun altında bir enflasyona değil üstündeki enflasyon oranlarına bakarlar, beklentileri yükselişe odaklı olarak şekillenmeye başlar. Beklentiler ise önünde sonunda gerçekleşmeyi belirler. Öte yandan devlet çıkardığı borçlanma senedini enflasyona endekslediği anda herkes bu yolu izlemeye yönelir ve fiyatları, kiraları vb. gelecekteki enflasyon beklentisine endekslemeye başlar. İnsanlar bunu fiiliyatta yapmasa bile zihinlerinde yapmaya başlarlar. Bunun sonucunda enflasyon iyiden iyiye yerleşir ve beklentiler kırılamaz hale gelir (yerleşmiş enflasyon).

Enflasyona endeksli bono gibi uygulamalar, tıpkı kur korumalı mevduat uygulamasında olduğu gibi başlangıçta olumlu etkiler yaratır ve bazı düzelmeler getirir. Ne var ki bu olumlu etkiler, kur korumalı mevduat uygulamasından da gördüğümüz gibi, süre uzadıkça ve başka önlemlerle desteklenmedikçe kaybolmaya yüz tutuyor. Riskler devam ettiği sürece bu geçici düzelmeler orta vadede daha da bozucu etkilere yol açıyor. O nedenle başlangıçta görülen düzelmelerin kalıcı olacağını düşünmek doğru olmaz.

Türkiye Bu Durumdan Nasıl Çıkabilir?

Türkiye’nin her şeyden önce bir veya iki buluşla kur ve enflasyon sorununu çözme yaklaşımını bırakıp bir program çerçevesinde çıkış aramaya yönelmesi gerekiyor. Kur-enflasyon-kur sarmalından çıkabilmenin tek yolu sosyal, siyasal ve ekonomik riskleri düşürmekten geçiyor. Mucize çıkışlar aramak zaman ve para kaybından başka sonuç vermiyor. Bilimde mucizelere yer yoktur.

Bu yazı Mahfi Eğilmez'in kişisel blogundan alınmıştır.