Mahfi Eğilmez*

2014 yılına girerken bu yılın bir toparlanma yılı olacağını dile getirenlerin sayısı oldukça fazlaydı. Yunanistan krizinin yarattığı sıkıntılarla gerilen Euro Bölgesinin bu toparlanmada başı çekeceği görüşü yaygındı. 2014 yılı bu beklentilere yanıt verecek gelişmelere sahne olamadı.

2014 yılını ABD ve İngiltere ekonomik toparlanmayla, Euro Bölgesi durgunlukla (sıfır dolayında büyüme ve sıfır dolayında enflasyon), Japonya ise slumpflasyonla (ekonomik küçülme + enflasyon) tamamlayacak gibi görünüyor. Dünyanın ikinci büyük ekonomisi konumundaki Çin, uzun süredir yüksek oranda sürdürdüğü ekonomik büyüme ivmesini yitirmiş olarak yılı tamamlamaya hazırlanıyor.

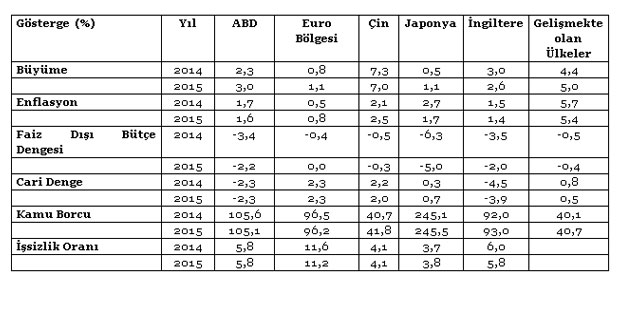

Aşağıdaki tabloda ABD, Euro Bölgesi, Çin, Japonya, İngiltere ve gelişmekte olan ülkeler için yapılmış 2014 ve 2015 yılına ilişkin tahminler yer alıyor (kaynaklar: The Economist, Poll of Forecasters, December Averages, 2014 ve IMF, WEO Databases, October 2014.)

Tabloya baktığımızda beş büyük ekonomiden ABD ve İngiltere (bu ikisinin GSYH büyüklüğü dünya GSYH’sının dörtte birine eşit bulunuyor) dışındaki üç büyük ekonomide (Euro Bölgesi, Çin ve Japonya’nın GSYH’ları toplamı dünya GSYH’sının üçte birine eşit bulunuyor) bir toparlanma işareti görünmüyor. Beş büyük ekonomiye karşılık gelişme yolundaki ülkelerin ekonomilerinde durum çok daha parlak bulunuyor. Burada bütün mesele ABD ve İngiltere’deki toparlanma ile gelişme yolundaki ekonomilerin iyi durumu bir araya geldiğinde bu ikisinin, Avrupa, Japonya ve Çin’deki kötüye gidişi dengeleyip dengeleyemeyecekleri sorusunun yanıtında yatıyor. Bugüne kadar Çin de iyi tarafta yer aldığı için dengenin sağlanması biraz daha kolay oluyordu. Bundan sonrası o kadar kolay değil.

Tabloya baktığımızda beş büyük ekonomiden ABD ve İngiltere (bu ikisinin GSYH büyüklüğü dünya GSYH’sının dörtte birine eşit bulunuyor) dışındaki üç büyük ekonomide (Euro Bölgesi, Çin ve Japonya’nın GSYH’ları toplamı dünya GSYH’sının üçte birine eşit bulunuyor) bir toparlanma işareti görünmüyor. Beş büyük ekonomiye karşılık gelişme yolundaki ülkelerin ekonomilerinde durum çok daha parlak bulunuyor. Burada bütün mesele ABD ve İngiltere’deki toparlanma ile gelişme yolundaki ekonomilerin iyi durumu bir araya geldiğinde bu ikisinin, Avrupa, Japonya ve Çin’deki kötüye gidişi dengeleyip dengeleyemeyecekleri sorusunun yanıtında yatıyor. Bugüne kadar Çin de iyi tarafta yer aldığı için dengenin sağlanması biraz daha kolay oluyordu. Bundan sonrası o kadar kolay değil.

2015 yılına giriş 2014 yılına girişten farklı olmayacak diye düşünürken petrol fiyatlarında ortaya çıkan düşüş düşüncemize farklı bir boyut kattı. 2014 Ocak ayında 115 USD/Varil olan Brent petrolün fiyatı 2014 sonuna doğru 70 USD/Varil’in altına geriledi. 2015 yılı için tahminler 60 ile 80 USD/Varil arasında değişiyor. Bu gelişme petrol üreten ülkeler için ciddi bir kayıp yaratırken petrol ithal eden ülkeler için pozitif bir katkı sağlıyor. Petrol fiyatları bu düzeyde kalmaya devam ederse bu gidişin Euro Bölgesinin de toparlanmasına yardımcı olacağı yorumları yapılıyor. Üretim ve taşıma maliyetlerinin, çeşitli sektörlerdeki girdilerin maliyetlerinin düşmesi yeni imkânlar yaratacak gibi görünüyor.

2015 yılına girerken küresel sistemdeki riskleri şöyle sıralamak mümkün: (1) Fed’in faizi artırma yolunda karar açıklamasının tıpkı tahvil alımını azaltma kararını açıklamasıyla başlayan dalgalanma gibi küresel sistemde önemli dalgalanmalara yol açabilir. Bu riskin 2015 yılında gerçekleşme olasılığı yüzde yüze yakın. Uygulamanın değilse bile uygulamaya başlanacağına ilişkin açıklamanın ilk altı ayda yapılması olasılığı giderek artıyor. (2) Avrupa, Japonya ve Çin’deki kötüye gidişin devamı, bu ekonomilerle ticaret ilişkisi olan ekonomilerde ödemeler dengesi sorunlarına neden olabilir. (3) Jeopolitik risklerin (Ortadoğu sorunları, Rusya ile ilişkilerde ortaya çıkan sorunlar gibi) devam etmesi, gelişme yolundaki ülkelere dış finansman akışını sekteye uğratabilir. (4) Petrol fiyatlarında yaşanan beklenmedik düşüş iyimserlik havası getirmiş olsa da beklentilerin genel olarak karamsar olmaya devam etmesi harcamalardan yatırımlara kadar birçok konuyu olumsuz yönde etkileyerek ekonomilerin canlanmasına engel oluşturabilir.

2015 yılına girerken küresel sistemdeki iyimserlik gerekçelerini de şöyle sıralamak mümkün: (1) Petrol fiyatlarındaki düşüş petrol üreten ülkelerin aleyhine olsa da petrol ithal eden ülke sayısı daha çok olduğu için de bu gelişmenin küresel sistemin genelde lehine olduğunu söyleyebiliriz. (2) Gıda fiyatlarında beklendiği gibi düşüş olması halinde bu durum özellikle gelişme yolundaki ülkeler açısından enflasyonun denetiminde olumlu katkı sağlayabilir. (3) Düşük faizlerin bir süre daha devam edecek olması petrol fiyatlarındaki düşüşün yarattığı olumlu havayla birleşince bir süre sonra beklentilerin düzelmesine ve yatırımların artmasına yol açabilir.

Riskleri, iyimserlik getirecek gelişmelere göre daha kolay sıralayabildiğimizi söyleyebilirim. Buna karşılık bugünkü durumumuz bundan bir ay önceki durumumuza göre daha olumlu görünüyor. Bir başka ifadeyle bu yazıyı bir ay önce yazmış olsaydım sanırım 2015 yılını çok daha karamsar bir bakışla değerlendirirdim. Karamsarlığımızı azaltan temel gelişme petrol fiyatının 30 dolara yakın bir düşüş sergilemiş olmasıdır. Bakalım önümüzdeki dönemde karamsarlığımızı azaltacak başka gelişmeler görecek miyiz?

*Mahfi Eğilmez'in bu yazısı www.mahfiegilmez.com sitesinden alınmıştır.