Doç. Dr. Murat Batı*

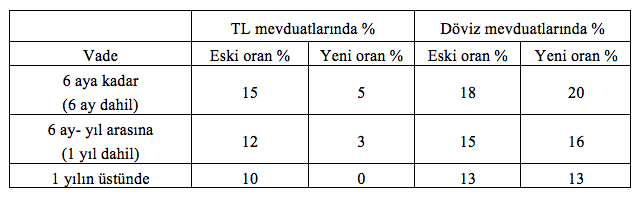

53 sayılı Cumhurbaşkanlığı kararnamesi ile döviz mevduat hesaplarından elde edilen kâr payı ve mevduat faizlerinin tevkifat (stopaj) oranları artırılırken TL hesaplarındakiler düşürüldü. Alınan bu kararlar 3 ay geçerli olacak ve daha sonra yeni bir karar alınmaz ise eski oranlar kullanılacak. Buna göre yeni oranlar şöyle:

Bu uygulamanın amacı mevduatların TL’de kalmasını ve döviz hesaplarında bulunan dövizlerin yüksek vergi oranı caydırıcılığı ile TL’ye dönüşümünü hızlandırmak. Peki bunun etkisi ne kadar olur? Ülke içinde birçok mudi bu düzenleme ile parasını TL’de tutabilir. Ancak burada dikkatlerden kaçan iki çok önemli konu var.

Bunlardan ilki vergi adaletine ilişkindir. Vergilendirilmesi gereken birçok alan varken sadece belli sahalardan vergi -hatta yüksek vergi- alınması ne derece doğrudur? Muafiyet ve istisna sahalarının fazlalığı da bunu destekler mahiyettedir. Örneğin finansal işlemlerin bir kısmı, bankaların/finans kuruluşlarının yaptıkları bazı faaliyetler sırasında elde edilen gelirler ve işlemler üzerinden alınan bazı vergilerden (Damga vergisi, BSMV gibi) istisna/muaf edilmiş bulunmaktadır.

Bir diğer örnekte de, döviz alım/satım işlemlerinden elde edilen arbitraj kârı üzerinden herhangi bir vergi alınmamaktadır. Asgari ücretliler dahil düşük gelirli çalışanların ücret ve maaşlarından yüzde 15-35 vergi alınırken örneğin Süper Lig’de oynayan futbolcular ne kadar kazanırlarsa kazansınlar sadece yüzde 15 vergi ödüyorlar. Bu durum devletin vergi adaleti açısından kabul edilemeyecek bir ayıbıdır.

İkinci konu ise son düzenlemenin ülkeden döviz kaçışına neden olup olmayacağıdır. Amiyane tabirle söylersek kaçan zaten kaçtı. Yabancı yatırımcıların bir kısmı dövizini aldı ve gitti; henüz gelmemiş olanlar da Türkiye’ye gelmeme/yatırım yapmama kararı aldı.

Dövizle yatırımın kazananları:

Bıyıklı yabancılar

2000’li yıllarda yabancı sermayeye verilen teşvik kapsamında yabancıların ülke finansal araçlarına yapacakları yatırımlar üzerinden (off-shore dahil) vergi alınmaması yatırımcının elde edeceği geliri otomatik olarak artırmıştı. Ancak bu durum ülkeyi, yabancı sermaye girişinin devamlı artacağı yönünde bir beklentiye soktu. Nitekim dövizle yapılan yatırım arttı. Ancak fark edilmeyen bir sorun vardı: Yabancı yatırımcı olarak gelenler ve vergi teşvikinden yararlanmak isteyenlerin büyük bir kısmı Türkiye’de oturan/Türkiyeli yerleşiklerdi. Yani bu vergisel avantajdan yararlanmak isteyen öz ve öz bizim yurttaşlarımızdı. Bu literatürde “bıyıklı yabancılar” olarak anıldı ve hâlâ anılmaya devam etmektedir.

53 sayılı Cumhurbaşkanlığı kararnamesi ile döviz mevduat hesaplarından elde edilen faiz ve kâr paylarına konulan vergi artışı sadece dövizin banka faiz hesaplarında tutulmasını engeller. Döviz üzerinden yapılan birçok işlemin yapılmasına engel olamaz.

Peki yapılan bu düzenlemenin dışında kalmak mümkün müdür? Elbette. Param hem dövize endekslensin hem yüksek faiz alayım hem döviz artışından kâr elde edeyim hem de vergi vermeyeyim diyorsanız o da mümkün. Dediğim gibi koordineli şekilde yapılmayan vergi düzenlemeleri her aşamada kanuni boşluk yaratmakta ve kişilerin bu boşluktan yararlanarak hem yasal olarak vergi ödememe yoluyla hem de gelirden mahrum kalmama şeklinde düzenlemeler bulunmaktadır. Bunu iki ayrı örnekle ifade etmeye çalışayım.

Esas işlevi riskten korunmak ya da spekülatif gelir elde etmek olan forward sözleşmelerinin bu amaçla kullanıldığı görülmektedir. Bu durum, bir örnekle şöyle ifade edilebilir:

Elinde Türk Lirası bulunan kişi, bunu mevduat faizi düşük olan bir yabancı paraya (örneğin Dolara) dönüştürür. Vadesiz döviz hesabına yatırılan bu para, oluşturulacak bir forward sözleşmesine dayanak oluşturur. Bu sözleşmeyle söz konusu paranın, belirlenen bir kur üzerinden ve belirlenen vadede bankaya satılacağı kararlaştırılır. Anlaşılan vadede ise ilgili döviz tevdiat hesabı, döviz alım belgesi düzenlenerek kapatılmakta ve müşteriye TL olarak geri ödenmektedir. Ancak, döviz tevdiat hesabının açılmasına ilişkin döviz satışlarında, bankanın o gün ilan etmiş olduğu ilgili döviz satış kurlarının ve hatta döviz alış kurlarının oldukça altında olan bir kur uygulanmaktadır. Hesabın kapatılmasında ise, müşteriye anlaşılan faiz oranı üzerinden gelir sağlayacak şekilde hesaplanan ve o gün ilan edilen döviz alış kurlarının oldukça üzerinde olan bir kur esas alınarak TL karşılığı verilmektedir. Elde edilen gelir faiz kazancı olmadığı ve dolayısıyla da menkul sermaye iradı olarak değerlendirilmeyeceğinden üzerinden bir vergi tevkifatı yapılmayacak ve dolayısıyla da BSMV ile Damga Vergisi’nden de istisna olacaktır. Normalde vadeye bağlı olarak yüzde 15’e kadar çıkabilen bu kesintiler 3 ay boyunca uygulanacak yeni düzenlemeyle en fazla yüzde 5 olacaktır.

Daha az vergi ödeyerek kazanç sağlamakta kullanılan başka bir yöntem ise döviz swap işlemidir. Örneğin A Bankası mudiden TL almakta ve buna karşılık yabancı para satarak söz konusu yabancı parayı mudi adına vadesiz döviz tevdiat hesabına aktarmaktadır. Taraflar arasında yapılan anlaşmaya göre mudiden alınan TL’ye piyasada oluşan faizler dikkate alınarak belirlenen oran üzerinden faiz tahakkuk ettirilmektedir. Vade sonu gelince yabancı para faiziyle birlikte kararlaştırılan kur üzerinden TL’ye çevrilerek mudiye ödenir. Döviz swapı olarak adlandırılan bu işlemden elde edilen gelir, faiz geliri olarak değil; döviz kurundan kaynaklı bir gelir olması münasebetiyle tıpkı forward işlemlerdeki gibi vergi avantajı yaratmaktadır. Böylece kişiler hem döviz artışından etkilenmeyip hem de daha düşük vergi ödeyerek hatta bazı vergilerden istisna olunarak gerçekte daha çok gelir elde etmektedirler.

* 'Muhasebe Hileleri ve Vergiden Kaçınma Türk Vergi Mevzuatındaki Yasallığı' adlı kitabın yazarı Doç. Dr. Murat Batı, bu yazıyı T24 için kaleme almıştır.