*Doç. Dr. Murat Batı

3 Ocak 2021 tarihinde T24’te yayımlanan “Asgari Ücretli Her Yıl 5 Gün Eksik Ücret Alıyor” başlıklı yazıma ilaveten tüm çalışanları yakinen ilgilendiren ancak şu ana kadar da kimsenin pek dile getirmediği bir kanun maddesinin yanlış yorumlanmasından kaynaklı ortaya çıkan çalışanların bir alacak hakkından bahsedeceğim.

Asgari Ücret Yönetmeliği’nin 4/d maddesi asgari ücreti; “İşçilere normal bir çalışma günü karşılığı ödenen ve işçinin gıda, konut, giyim, sağlık, ulaşım ve kültür gibi zorunlu ihtiyaçlarını günün fiyatları üzerinden asgari düzeyde karşılamaya yetecek ücreti..” olarak tanımlamıştır. Madde hükmüne göre asgari ücret aylık ya da yıllık değil günlük ödenen bir bedeldir. Oysa hesaplamalarda günlük değil aylık da değil her ay için 30 gün hesaplanmaktadır. Çünkü 5510 sayılı Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu’nun 88’inci maddesi uyarınca her ay 30 gün olarak hesaplanmaktadır. Buna göre bir yıl 365 gün değil 360 gün olarak hesaplanmakta ve asgari ücretliye 2021 yılı için 5 gün eksik ödeme yapılacaktır.

5 günlük eksik ödeme asgari ücretliyi ilgilendirirken bu eksik ödemeden kaynaklı asgari geçim indiriminin de yanlış hesaplanmasından dolayı 27 milyon çalışanın da her ay eksik asgari geçim indirimi aldığı sonucunu doğurmaktadır. Evet yanlış duymadınız; yıllardır profesör, doktor, öğretmen, asgari ücretli yani ücretli çalışan herkese eksik ödeme yapılmış. Nasıl oluyor bu? İzninizle izah edeyim…

Hata nereden kaynaklı?

Gelir Vergisi Kanunu’nun “Asgari Geçim İndirimi” başlıklı 32’inci maddesinde “yıllık brüt tutarının..” ifadesi kanuni dayanağımızdır. “Yıllık brüt asgari ücret tutarı” kavramından 1 yıl için yani 365 gün boyunca alınan brüt asgari ücret tutarı anlaşılmaktadır. Asgari geçim indirimi, Gelir Vergisi Kanunu’nun 32’nci maddesi uyarınca bu tutar üzerinden hesaplanmalıdır. 365 günlük yani brüt yıllık asgari ücret tutarının Gelir Vergisi Kanunu’nun 32’nci maddesi uyarınca kendisi için %50’si, çalışmayan eş için %10’u, 1 ve 2’nci çocuklar için %7,5, 3’üncü çocuk için %10 oranında hesaplanır. Daha önceki yazılarımda hesaplamayı yazmıştım.

Bekar ve çocuksuz bir çalışan için yıllık brüt asgari ücret tutarının %50’si dikkate alınarak asgari geçim indirimi hesaplanır. 28 Aralık 2020’de 2021 yılı için brüt 3 bin 577 TL, net 2 bin 825 TL 90 kuruş olarak belirlendi. Bu tutarlar günlük belirlenmiş tutarın 30 gün ile çarpılması sonucu ulaşılmış tutarıdır. Buna göre asgari ücretlinin günlük brüt ücreti 119 TL 23 kuruş günlük net ücreti ise 94 TL 20 kuruştur. Mevcut durumda asgari ücretli bekâr ve çocuksuz birine ödenecek aylık asgari geçim indirimi 268,275 TL’dir. Günlük brüt asgari ücret olan 119 TL 23 kuruşu 365 günle çarpmamız durumunda yıllık brüt asgari ücret tutarı 43 bin 518 TL 95 kuruş yapmaktadır. Buna göre bu yeni tutar üzerinden bekâr ve çocuksuz bir asgari ücretliye ödenmesi gereken aylık asgari geçim indirimi tutarı ise 272 TL olmaktadır. 360 günlük hesapta ödenecek tutar ise 268 TL idi. Yani bekâr ve çocuksuz birinin kaybı aylık 3,66 TL ve dolayısıyla da yıllık 44 TL olmaktadır.

Asgari ücretlilere yapılan ödemelerde Devlet de vergi kaybına uğruyor

Ödenecek gelir vergisinden hesaplanan asgari geçim indirimi mahsup edilir ve kalan tutar gelir vergisi olarak Hazine’ye yatırılmaktadır. Asgari ücretin yanlış hesaplanmasından dolayı asgari ücretliye yıllık net 471 TL, brüt 596,16 TL eksik ödeme yapılmaktadır. Gelir Vergisi Kanunu uyarınca ücret sayılan bu tutarın ödenmesi durumunda (ilk dilime girdiği varsayımıyla) aylık 7 TL SGK işçi payı ve 6,28 TL gelir vergisi daha doğacaktır. Bu yeni brüt asgari ücret tutarı üzerinden ek asgari geçim indirimi tutarı aylık 3,66 TL’dir. Hesaplanan gelir vergisinden mahsup edilen bu yeni asgari geçim indirimi sonrası devlete her asgari ücretli için aylık 2 TL 6 kuruş ek gelir vergisi ödenmesi gerekmektedir. Bu yanlış hesaplamanın karnesi asgari ücretli için aylık yaklaşık 3,66 TL ve dolayısıyla yaklaşık yıllık 44 TL yapmaktadır. Toplam maddi kaybı ise yıllık (471+44) 515 TL olacaktır. Gelir vergisi açısından Hazinenin kaybı ise aylık 2,6 TL, yıllık yaklaşık 31,2 TL olacaktır. Bu kayıp asgari ücretlinin çalışmayan eş ve çocuk sahibine göre değişeceğinden toplam bir kayıp sayısı vermek çok güç olur. Ama tüm asgari ücretlilerin bekâr ve çocuksuz varsayımı altında 2021 yılında toplam Hazinenin kaybı yaklaşık 220 Milyon TL olacaktır. Bu yanlış hesaplama tüm ücretlilere alacak hakkı doğurmaktadır.

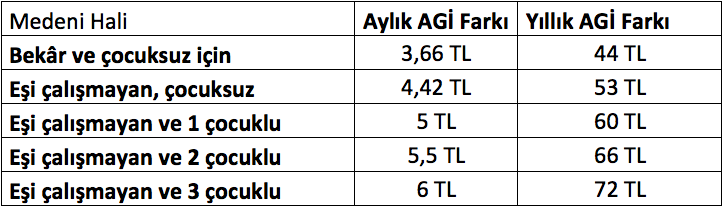

Asgari geçim indirimi ücretliler için düzenlenmiş bir müessesedir. Alınan maaş tutarı ne kadar olursa olsun herkes için Gelir Vergisi Kanunu’nun “Asgari Geçim İndirimi” başlıklı 32’inci maddesinde yer alan “yıllık brüt tutarı” üzerinden hesaplanır. Hesaplanan asgari geçim indirimi, çalışmayan eş ve çocuk sahibine göre artmaktadır. Yıllık brüt asgari ücret tutarı olarak 365 günlük tutar hesaplandığında tüm ücretliler için aşağıda yer alan tablodaki gibi alınamamış bir asgari geçim indirim tutarı görülmektedir. Buna göre

Tablodan da görüldüğü üzere bekâr ve çocuksuz bir çalışanın bu yanlış hesaplamadan dolayı yıllık 44 TL ve medeni durumuna göre ise farklı alacak tutarları ortaya çıkmaktadır. Asgari ücretli hariç toplam 20 milyon civarında çalışanı ilgilendiren bu durumun devletin kasasına olan katkısı yukarıdaki tabloda en düşük sayıyı (44 TL) baz alarak hesaplarsak 20 milyon çalışanx44 TL= 880 milyon TL’dir. Yani Hazine ve Maliye Bakanlığı asgari ücret tutarının yanlış anlaşılmasından kaynaklı olarak ortaya çıkan ek asgari geçim indirimlerini hesapladıkları gelir vergisinden mahsup etmeyip hazineye gelir kaydetmektedir. Üzgünüm ama durum maalesef böyle

Peki ne olacak şimdi?

Bu hatanın sonucunda Vergi Usul Kanunu’nun 117/2 maddesi uyarınca “mahsupların yapılmamış” olmasından kaynaklı alınan fazla bir vergi bulunmaktadır. Gerekçenin de yazıldığı bir dilekçeyle tarhiyatı yapan vergi dairesine başvuru yapılması gerekmektedir. Söz konusu dilekçeye 60 gün içinde olumlu cevap gelirse sorun yok ancak olumsuz cevap gelirse ki genelde olumsuz cevap gelmekte ya da hiç cevap verilmemektedir. Bu kez Hazine ve Maliye Bakanlığı’na bağlı Gelir İdaresi Başkanlığı’na (GİB) “Şikayet Yoluyla Başvuru” şeklinde bir dilekçe ile başvuru yapılır. 60 gün içinde cevap gelirse bu süreden itibaren, şayet GİB cevap vermezse 60’ıncı günü takip eden günden itibaren 30 gün içinde yargıya gidilebilmektedir. Bu yolla geriye yönelik 5 yıllık yanlış hesaplamadan kaynaklı tutarlar da iade alınabilir.

Şimdi siz “ya Hoca bu küçük tutar için mahkemelerde mi dolaşacağız” diyeceksiniz. Pek de haksız sayılmazsınız. Bu yazıyı yazmamdaki neden; kanun maddesinin/lerinin doğru okunmasına işaret etmek ve adaletin tecellisi anlamında bir akademisyen olarak misyonumu yerine getirmekti.

Belki de bu “sorunun” farkındalığı artar ve toplu halde bir ses getirirse Hazine ve Maliye Bakanlığı bir düzenleme yapar ve bundan sonra alınacak maaşlar hatasız hesaplanır. Ne dersiniz?

* Ondokuz Mayıs Üniversitesi, Ali Fuad Başgil Hukuk Fakültesi, Mali Hukuk Anabilim Dalı Başkanı

[email protected]