*Doç. Dr. Murat Batı

Son günlerde Cumhurbaşkanı tarafından yapılan açıklamalarda gerek kira yardımı gibi doğrudan parasal destek gerekse vergi muafiyeti gibi vergisel imtiyazlarda sıklıkla adı geçen mükellef grubu “basit usul” mükellefleridir. Cumhurbaşkanının yaptığı açıklamalarda; basit usule gelir vergisi muafiyetinin getirildiğini duyanlardan fazlasıyla telefon aldım ve “kim bu basit usul ya da biz de basit usul olabilir miyiz?” şeklinde hayati sorulara maruz kaldım.

Ancak yapılacak düzenlemenin Resmi Gazete’de yayımı itibariyle daha net konuyu algılayacağımız da açıktır. Örneğin; Cumhurbaşkanı’nın bugünkü konuşmasında basit usul mükellefiyetinin hangi yıldan itibaren geçerli olacağı belirtilmedi. Ama sanıyorum ki 2021 yılı gelirlerini de kapsayacak şekilde bir düzenleme yapılacaktır. Neyse, konuyu açıklamaya çalışayım.

Basit Usule tabi mükellefiyet nedir?

31.12.1998 yılına kadar “götürü usul” denilen ve elde ettikleri gelir ne kadar olursa olsun hepsi aynı tutarda maktu vergilendirilmeye tabi olan bir kısım mükellef grubunu 4369 sayılı kanunla 01.01.1999 tarihinden itibaren elde ettikleri gelire göre vergilendirmek amacıyla basit usul denilen bir yönteme geçirmişlerdir. Bu tarihten itibaren basit usul mükellefleri her yıl elde ettikleri gelirlerini takip eden yılın şubat ayı içinde vergi idaresine beyan edip hesaplanan gelir vergilerini de Şubat ve Haziran olmak üzere iki eşit taksitte öderler.

Ve böylece ticari kazanç sahiplerinin kazançlarının tespit usulü açısından Gelir Vergisi Kanunu’nun 37’nci maddesinin dördüncü fıkrası uyarınca ya gerçek usulde ya da basit usulde vergilendirilmektedirler.

Kimler basit usul mükellefi olabilir?

Basit usule tabi mükellefler, marangoz, mahalle bakkalı, küçük esnaf, terzi, berber, tesisatçı gibi meslek gruplarını kapsar. Ama belirttiğim bu mesleklerin hepsi de basit usul mükellefi olamazlar elbette. Çünkü basit usule tabi olmanın bir genel bir de özel olmak üzere iki temel şartı vardır. Basit usulden yararlanmak isteyen ticaret erbapları genel şartların tamamını özel şartlardan da kendine uygun olanı taşımak zorundadır.

Genel Şartları

Basit usule tabi olmanın genel şartları şunlardır:

1) Kendi işinde bilfiil çalışmak veya bulunmak

2) İşyeri mülkiyetinin iş sahibine ait olması halinde emsal kira bedeli, kiralanmış olması halinde yıllık kira bedeli toplamı büyükşehir belediye sınırları içinde 2021 yılı için 12.000 TL’yi, diğer yerlerde 7.600 TL’yi aşmamak

3) Ticari, zirai veya mesleki faaliyetler dolayısıyla gerçek usulde Gelir Vergisi’ne tabi olmamak

Özel Şartlar

Basit usule tabi olmanın özel şartları şunlardır:

1) Satın aldıkları malları olduğu gibi veya işledikten sonra satanların yıllık alımları tutarının veya yıllık satışları tutarının 2021 yılı için 150.000 TL’yi aşmaması,

2) Yukarıda yazılı olanların dışındaki işlerle uğraşanların bir yıl içinde elde ettikleri gayri safi iş hasılatının 2021 yılı için 240.000 TL’yi aşmaması,

3) Yukarıda belirtilen işlerin birlikte yapılması halinde, yıllık satış tutarı ile iş hasılatı toplamının 76.000 TL’yi aşmaması.

Marangoz, terzi gibi küçük esnaf olarak adlandırılan meslek gruplarında faaliyette bulunanlar genel şartların tamamı ile özel şartlardan kendisine uygun olan şart(lar)ı taşıyanlar basit usul mükellefi olurlar.

Basit usule tabi olmayacak meslek grubu var mı?

Evet var. Kimlerin olamayacağı Gelir Vergisi Kanunu’nun 51’inci maddesinde sayılmıştır.

Bunlar;

i. Kolektif şirket ortakları ile komandit şirketlerin komandite ortakları ama adi şirket basit usule tabi olabilir.

ii. İkrazat (borç para) işleriyle uğraşanlar; (ödünç verme işi - Tefecilik)

iii. Sarraflar ile kıymetli maden ve mücevherat alım satımı ile uğraşanlar;

iv. İnşaat ve onarma işini taahhüt edenler ile bu mükelleflere karşı derece derece taahhütte bulunanlar

v. Sigorta prodüktörleri;

vi. Her türlü ilan ve reklam işleriyle uğraşanlar veya bu işlere tavassut edenler;

vii. Gayrimenkul ve gemi alım satımı ile uğraşanlar;

viii. Tavassut (taşeronlar-aracılar) işi yapanlar

ix. Maden işletmeleri, taş ve kireç ocakları, kum ve çakıl istihsal yerleri, tuğla ve kiremit harmanları işletenler;

x. Şehirlerarası yük ve yolcu taşımacılığı yapanlar ile treyler, çekici ve benzerlerinin sahip veya işleticileri (Yapısı itibariyle sürücüsünden başka ondört ve daha aşağı oturma yeri olan ve insan taşımaya mahsus motorlu kara taşıtları ile yolcu taşıyanlar hariç)

xi. Cumhurbaşkanınca kararlaştırılan iş grupları, sektörler, il ve ilçeler, büyükşehir belediyeleri dahil olmak üzere il ve ilçelerin belediye sınırları (mücavir alanlar dahil), belediyelerin nüfusları, yöreler itibariyle veya sabit bir işyerinde faaliyette bulunulup bulunulmadığına göre gerçek usulde vergilendirilmesi gerekli görülenler.

Basit Usule tabi olmanın vergisel kolaylığı nedir?

Basit usul düşük gelir grubuna tabi olan küçük bakkal, terzi, kasap gibi küçük sanat ve ticaret erbaplarını kapsar. Basit usul mükellefleri defter tutmazlar. Diğer taraftan basit usul mükellefleri geçici vergi vermez ve KDV Kanunu’nun 17/4 maddesi uyarınca satışları KDV’den istisnadır. Ayrıca vergi stopajı yapmaz ve muhtasar beyanname de vermezler. Bugün Cumhurbaşkanı tarafından söylenene göre artık gelir vergisine de tabi olmayıp gelir vergisi beyannamesi de vermeyecekler.

Kaç Basit Usul Mükellefi var?

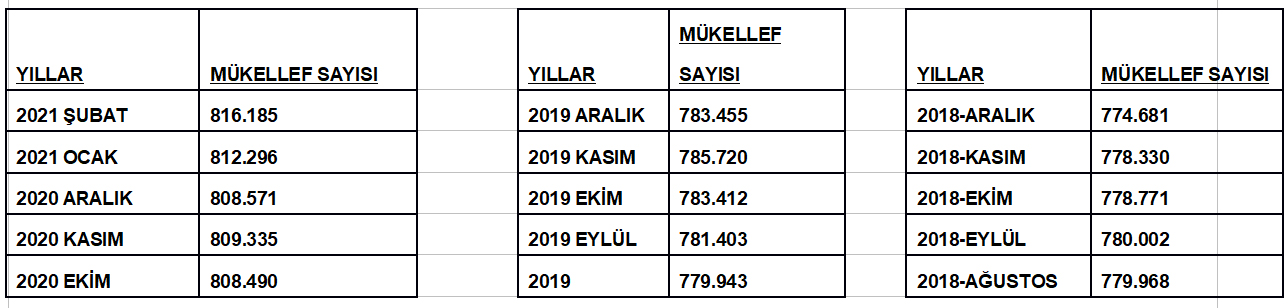

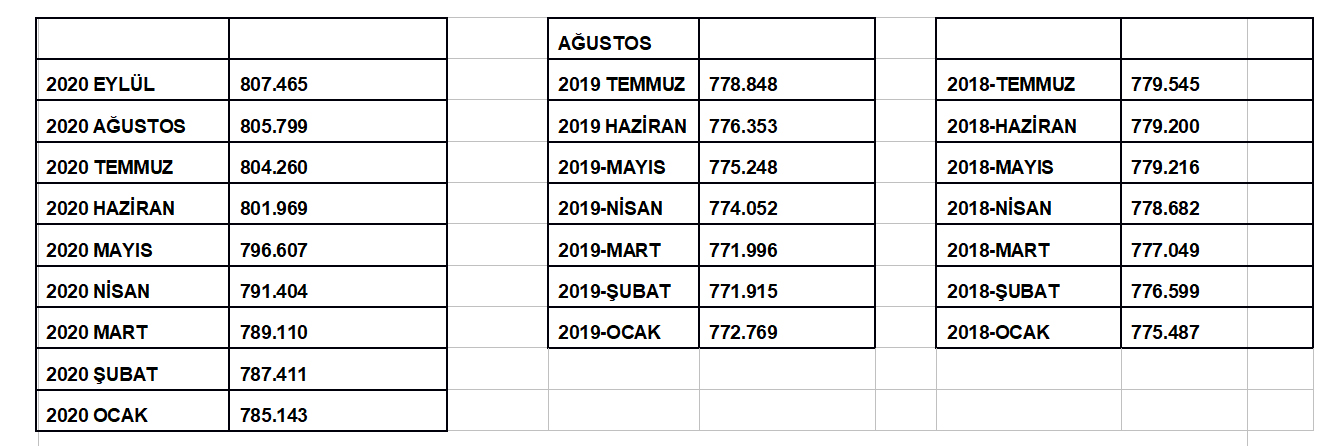

2021 Şubat ayı itibariyle 816 bin 185 adet basit usul mükellefi bulunmaktadır. Aşağıdaki tabloda 2018 Ocak ayından günümüze kadar sayılar bulunmakta ve dikkat edilirse bu sayılar her geçen gün artmaktadır. Basit usul mükelleflerin il bazında sayıları ise 47 bin 11 mükellef ile İstanbul ilk sırada, 30 bin 384 mükellef ile İzmir ikinci sırada ve 29 bin 574 sayılı ile Antalya üçüncü sıradadır. En az sayısı olan ise 1.248 Bayburt, 1.567 Ardahan ve 1.837 mükellef sayısı ise Gümüşhane’dir.

Yıllar ve mükellef sayısı

Toplam vergi gelirleri içindeki payı ne kadardı?

2020 Ocak- Aralık tahsil edilen toplam vergi geliri 833 milyar TL’dir. Basit usul mükelleflerinden elde edilen tahsilat ise 228 milyon TL’dir. Yani toplam vergi gelirleri içindeki payı binde 0,24’tür. Muafiyet tanınmasının vergi geliri içinde pek de bir önemi bulunmamaktadır gibi.. Siz ne dersiniz?

__________________________________________________________________________________________________

* Ondokuz Mayıs Üniversitesi, Ali Fuad Başgil Hukuk Fakültesi, Mali Hukuk Anabilim Dalı Başkanı