2018'de hız kesen Türkiye ekonomisini 2019'da ne bekliyor?

Türk Lirası'ndaki sert değer kaybı, enflasyonda hızlı yükseliş ve ardından gelen yüklü faiz artırımıyla Türkiye ekonomisi 2018'de hızlı büyüme ivmesini kaybetti. Ekonomist Mahfi Eğilmez, ekonomide 2018 performansını ve 2019 beklentilerini yazdı.

31 Aralık 2018 18:52

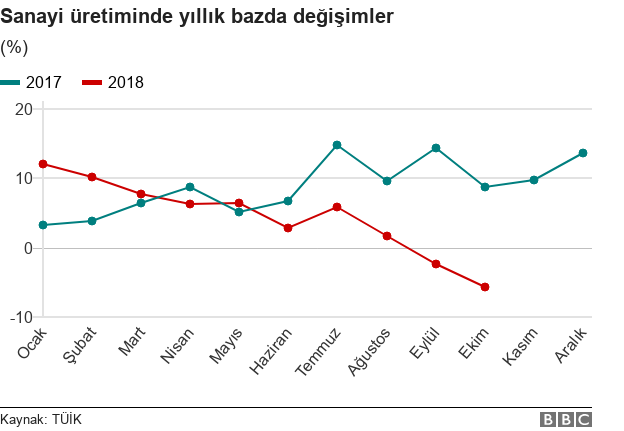

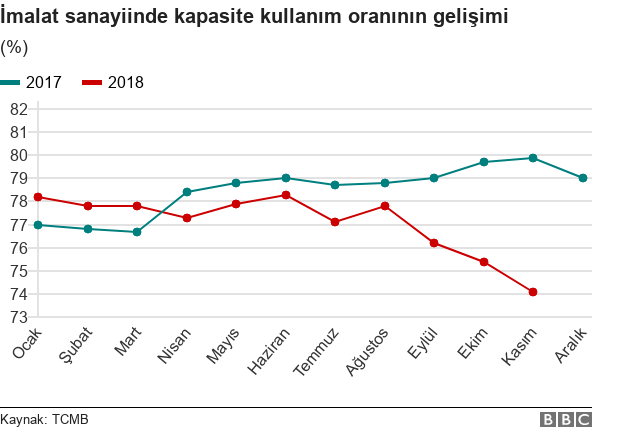

2018 yılında özellikle kur artışlarının yarattığı enflasyon artışı yurt içi talepte ciddi bir gerileme yaratınca başta sanayi kesimi olmak bütün alanlarda üretimde gerilemeler ortaya çıktı.

Sanayi kesimi üretiminde ve imalat sanayii kapasite kullanımındaki gerilemeyi aşağıdaki tablolarda ortaya koyalım.

Sanayi üretimi

Aylar

2017

2018

Ocak

105,5

117,7

Şubat

107,3

117,5

Mart

109,0

117,5

Nisan

111,6

118,5

Mayıs

110,1

116,5

Haziran

110,8

114,0

Temmuz

112,0

118,2

Ağustos

115,1

116,6

Eylül

116,3

113,5

İmalat sanayi kapasite kullanımı

Aylar

2017

2018

Ocak

77,0

78,2

Şubat

76,8

77,8

Mart

76,7

77,8

Nisan

78,4

77,3

Mayıs

78,8

77,9

Haziran

79,0

78,3

Temmuz

78,7

77,1

Ağustos

78,8

77,8

Eylül

79,0

76,2

Ekim

79,7

75,4

Kasım

79,9

74,1

Bu iki tabloyu daha yakından görebilmek için grafiğe dönüştürelim.

2018 yılında sanayi üretimindeki çöküş her iki grafikten de açık biçimde görülebiliyor. Demek ki sanayi kesimi 2018 yılında talepte yaşanan düşüşe paralel olarak kapasite kullanımını düşürmüş, bu da üretimde düşüş olarak karşımıza çıkmış.

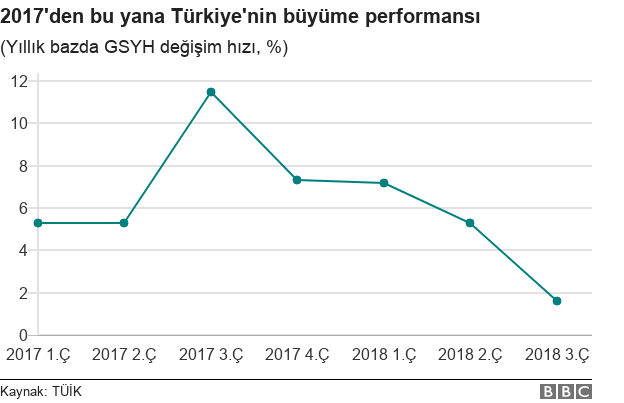

GSYH'nin en önemli bileşeni olan sanayi kesimindeki bu düşüş büyümeye de benzer biçimde yansımış görünüyor.

Aşağıdaki tablo 2017 yılının 4 çeyreği ile 2018 yılının il 3 çeyreğinin büyüme oranlarını gösteriyor.

Son iki yılda Türkiye nasıl büyüdü?

Yıl/Çeyrek

Büyüme (%)

2017 / 1

5,3

2

5,3

3

11,5

4

7,3

2018 /1

7,2

2

5,3

3

1,6

Bu tabloyu grafiğe dönüştürürsek şöyle bir görünüm çıkıyor karşımıza:

2018 yılının özellikle 3. çeyreğindeki düşüş sanayi üretimi ve kapasite kullanımına paralel bir görünüm sergiliyor.

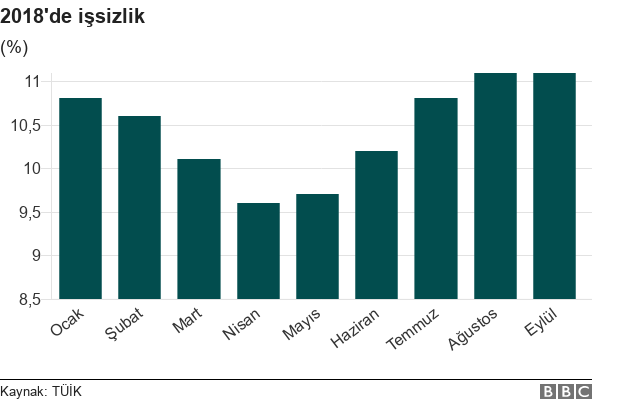

2018 yılına düşüş eğilimiyle başlayan işsizlik oranı yıl ortasından itibaren yeniden çıkışa geçti.

İşsizliğin 2018'deki seyri

Aylar

İşsizlik Oranı (%)

Ocak

10,8

Şubat

10,6

Mart

10,1

Nisan

9,6

Mayıs

9,7

Haziran

10,2

Temmuz

10,8

Ağustos

11,1

Tablo ve grafik işsizlik oranındaki gelişmeyi sergiliyor. Sanayi üretimi ve büyümedeki düşüşe bakınca işsizlik oranındaki artışın sürpriz oluşturmadığı anlaşılabiliyor.

Üretimin ve dolayısıyla büyümenin düştüğü, işsizliğin arttığı bir ortamda normal olarak talebin düşmesi ve dolayısıyla enflasyonun da düşmesi gerekir.

İç talepte ciddi bir düşüş olduğunu KDV ve ÖTV gibi dolaylı vergilerin tahsilatının enflasyon oranının çok gerisinde kalmasından anlayabiliyoruz.

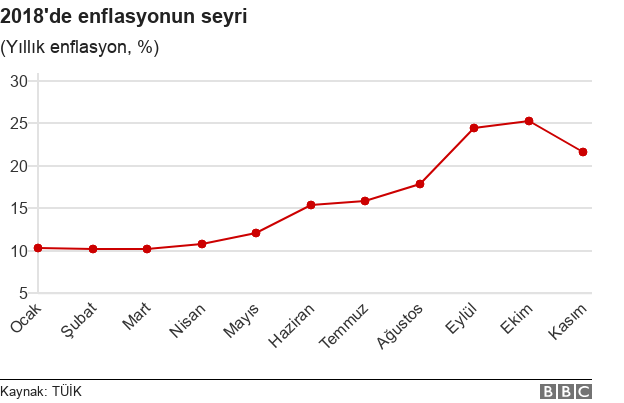

Buna karşın enflasyon Kasım ayına kadar yükselmeye devam etti. Aşağıdaki tablo ve grafik bu durumu gösteriyor.

2018'de enflasyonun seyri

Aylar

TÜFE

Ocak

10,35

Şubat

10,26

Mart

10,26

Nisan

10,85

Mayıs

12,15

Haziran

15,39

Temmuz

15,85

Ağustos

17,90

Eylül

24,52

Ekim

25,24

Kasım

21,62

Üretimde, büyümede gerileme ve işsizlikte artış olmasına karşın enflasyondaki artış büyük ölçüde kur artışından kaynaklanan bir gelişmeydi.

Kasım ayında kurda düşüş yaşanınca enflasyon da düşüş eğilimine girdi.

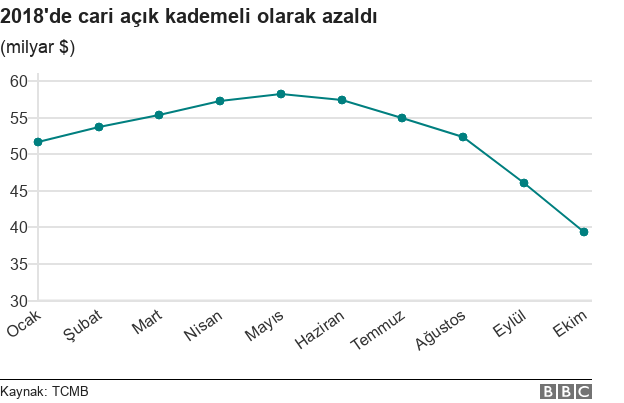

Sanayi üretimi ve dolayısıyla büyümede yaşanan gerileme ithal girdilerin (hammadde, ara malı ve sermaye malı) kullanımını düşürüp buna pahalılaştığı için tüketim malları ithalatı düşüşü de eklenince ithalatın genel olarak düşmesi gerçeği ortaya çıktı.

Kurdaki artış ihracatı artırdığı için artan ihracat ve düşen ithalat etkisiyle cari açık düşmeye başladı. Bu durumu aşağıdaki tablo ve grafikten izlemek mümkün.

Cari Açık (Milyar Dolar)

Ocak

51.7

Şubat

53.7

Mart

55.4

Nisan

57.3

Mayıs

58.2

Haziran

57.4

Temmuz

55

Ağustos

52.3

Eylül

46

Ekim

39.4

Türkiye, 2018 yılının sonlarına bu görünümle giriyor. Yılın son çeyreği için yüzde 2 dolayında bir eksi büyüme bekleniyor.

2019 yılında düşen büyüme hızının yaratacağı ivme kaybıyla bir miktar gerileme olması beklense bile enflasyonun yüksek düzeyde kalacağı, işsizliğin, düşen büyümenin etkisiyle artışa devam edeceği tahmin ediliyor.

Buna karşılık düşen büyüme hızı, cari açığın daha da düşmesine yol açacak.

Avrupa Merkez Bankası'nın parasal genişlemeyi sonlandırdığı ve 2019 yılında Amerikan Merkez Bankası (Fed) gibi parasal sıkılaştırmaya başlayacağı dikkate alınırsa bizim gibi dış finansman ihtiyacı içindeki ekonomilerin kaynak maliyetinin ciddi biçimde artacağını tahmin etmek zor olmasa gerek.

Böyle bir gelişme zaten düşmekte olan büyümeyi daha da olumsuz etkileyebilir.

Bu gelişmeler ışığında büyümenin 2019 yılının ilk 2 çeyreğinde eksi çıkması oldukça yüksek bir olasılık olarak karşımızda duruyor.