Çalışanların elde ettikleri ücret gelirleri üzerinden işveren tarafından vergi stopajı yapılır ve kesilen bu tutar (stopaj yapılan) gelir vergisi olarak vergi idaresine ödenir. Çalışanların maaşları artan oranlı bir tarifeye tabi tutulmakta -halk arasında vergi dilimi denilmekte- ve gelir arttıkça daha yüksek bir orandan vergilendirilmektedir.

Bu dilimli tarife sadece ücret geliri elde edenlere değil gerçek kişilerin -beyana tabi- avukatlık, doktorluk vb faaliyetinden, ticari faaliyetten, ev alım-satımından, kira gelirinden, faiz gelirinden vesaireden elde ettikleri tüm gelirlere uygulanmaktadır. Yani bu dilim mevzu sadece ücretliler için bir mevzu değil, gerçek kişilerin tüm gelirlerini kapsamaktadır.

Özetle Gelir Vergisi Kanunu kapsamında elde edilen gelirler genel olarak bu tarifeye göre vergilendirilmektedir. Hatta bazı faiz gelirleri de -belli beyan sınırları var- beyan edildiği zaman yine aynı vergi dilimine tabi tutulmakta onlar da vergi dilimine girip yüksek oranda vergilendirilmektedir.

Televizyonlarda, basında, sosyal medyada bu aralar sendika temsilcileri/başkanları ve ilgili ilgisiz birçok kişi bu vergi diliminin sadece ücretlere uygulandığını ve değişiklik yapılırsa sadece ücretlilerin refaha kavuşacağını sanıyor gibi konuşuyorlar. Oysa durum öyle değil.

Şu an ücretlilere uygulanan dilim yani vergi tarifesi aşağıdaki gibidir.

Örneğin Ocak 2024’ten itibaren aylık brüt 23 bin 530 TL maaş alan bir çalışanın bu maaşından yüzde 14 SGK ile yüzde 1 işsizlik fonu kesilir. Kalan tutar (Buna matrah diyeceğiz) 20 bin TL’dir ve bu tutar, yukarıdaki tarifede gördüğünüz 110 bin TL’lik ilk dilimi aşmadığından yüzde 15 vergi uygulanır. Her ay toplanarak (kümülatif) dilime tabi tutulur. Örneğin Temmuz’da (7. ay) aylık matrahı yine 20 bin TL olacak ama yedinci aya kadar (20 bin x7) toplam matrahı 140 bin TL olacağından Temmuz ayı matrahı (20 bin TL) 110 bin TL’yi aştığı için yüzde 20’lik vergi dilimine girecektir. Dolayısıyla da önceki aylara nazaran daha fazla vergi hesaplanacak ve eline daha az ücret geçecek.

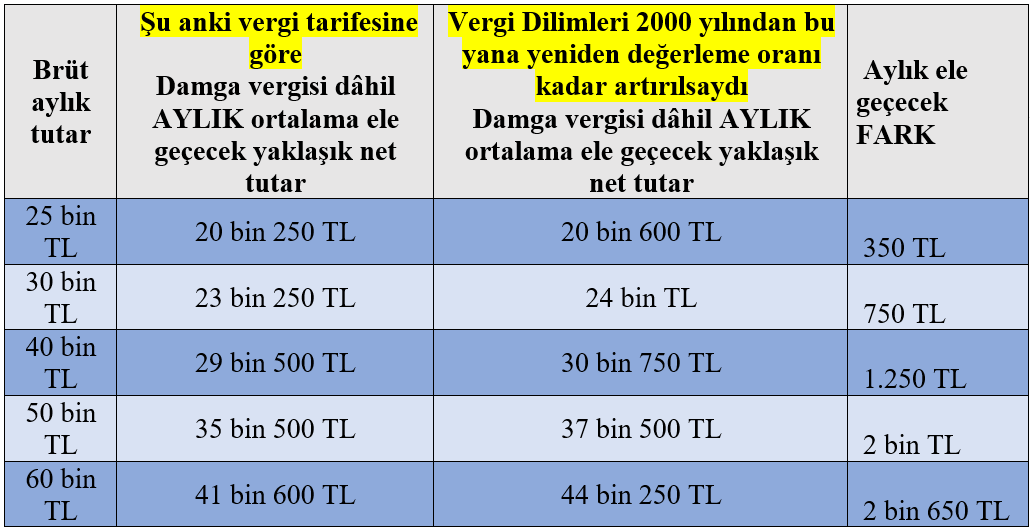

Aşağıdaki tabloda farklı brüt maaş alanların -yeni vergi dilimi oranlarıyla- aylık ortalama ele geçecek tutarları görülmektedir.

Vergi dilimleri değişseydi ne olacaktı?

Şimdi siz de herkes gibi yukarıdaki tabloya bakıp “vergi dilimi 2000 yılından bu yana yeniden değerleme oranı kadar artırılsaydı dilimler şu kadar olacaktı ve daha az vergi ödeyecektik” cümlesini içinizden geçiriyorsunuzdur. Çok da haksız sayılmazsınız ama minik bir detay var.

Vergi dilimi 2000 yılından bu yana yeniden değerleme oranı kadar artırılsaydı bugün ilk dilim 110 bin lira değil 288 bin lira, ikinci dilim 230 bin lira değil 721 bin lira olacaktı. Üçüncü dilim ise 3 milyon liradan fazla bir tutar olacaktı.

Eğer vergi dilimi 2000 yılından bu yana yeniden değerleme oranı kadar artırılsaydı yukarıdaki tabloda yer alan aylık brüt tutarlara göre aylık ortalama ele geçecek tutarlar olacaktı.

Buna göre şayet vergi dilimi 2000 yılından bu yana yeniden değerleme oranı kadar artırılmış olsaydı aylık 30 bin TL ücret alan bir çalışanın eline 24 bin TL geçmiş olacaktı.

O zaman gelin şunu yapalım; dilim değişikliği olsaydı aylık ele geçecek tutar ile şu anki dilim sonucu ele geçecek tutarları karşılaştıralım. Bakalım bu sihirli söylem düşük gelirliye ne kadar katkı sağlayacak...

Görüldüğü üzere vergi dilimleri şayet 2000 yılından bu yana yeniden değerleme oranı kadar artırılsaydı 30 bin TL aylık brüt maaş alan bir çalışanın eline fazladan aylık 750 TL geçmiş olacaktı. Kocaman bir 750 TL…

Daha rasyonel bir çözüm bulmak lazım

Siyasiler, sendikalar, herkes her yerde şu dilim mevzuu çözülmeli gibi laflar etmekte. Haksız değiller elbette ama bu talebin şu anki konjonktürde gerçekleşmesi ücretlilerin yarasına merhem olacak düzeyde değildir.

Çünkü yukarıdaki vergi dilimleri sadece ücretliler için değil gelir vergisi kapsamında olan ve yıllık beyan eden herkese uygulanan bir tarifedir.

Ekim 2023 itibariyle memur kadrosunda ücretli çalışanların toplam sayısı 3 milyon 660 bin kişi, bunun dışında kalan ücretlilerin sayısı ise 16 milyon 609 bin kişidir[1]. Buna göre ülkemizde Ekim 2023 itibarıyla ücretli sayısı toplamda yaklaşık 20 milyon kişidir. Kaçının asgari ücretli olduğu konusunda herhangi bir veri bulunmamaktadır.

Ama bildiğimiz bir gerçek var ki o da bugün ülkede milyonlarca asgari ücretlinin olduğudur. Lakin asgari ücretlilerden ne gelir ne de damga vergisi alınmaktadır. Yani vergi dilimlerinin değişmesi asgari ücretliler pek önemli değildir. Bu sayının yaklaşık 10 milyon kişi olduğu da tahminler arasındadır.

Ancak daha da önemlisi asgari ücretli ve memurlar dışında kalanların da büyük bir kısmı asgari ücrete yakın ücret geliri elde eden kişilerden oluşmaktadır. Daha anlaşılır bir ifadeyle iyi maaş alan kişi sayısı toplam ücretliler arasında pek de yüksek bir oranda değildir.

Hatta yukarıdaki tabloda görüldüğü üzere vergi dilimleri şayet 2000 yılından bu yana yeniden değerleme oranı kadar artırılsaydı 30 bin TL aylık brüt maaş alan bir çalışanın eline aylık 750 TL fazladan geçmiş olacaktı.

Bu kadar kavga aylık 750 TL için mi? Günümüz fiyatlarıyla 750 TL’nin alım gücü ne kadardır? Elbette ücretli birinin çocuğuna vereceği harçlık olabilir bu 750 TL ya da elektrik faturasını karşılayabilir. Kat’i suretle küçümsemiyorum ama gelir seviyesi yükseldikçe dilimlerin olumlu etkisi artmakta ama düşük ve ortalama gelir seviyesinde pek anlamlı olmamaktadır.

Bugün özellikle sendikaların tespitlerinden bir tanesi de asgari ücretin, ortalama ücret olduğu söylemidir ki haklılar.

O zaman asgari ücretin ortalama ücret olduğu bir ekonomide memurlar hariç diğer çalışanların çok büyük kısmı asgari ücret civarında maaş alıyorlarsa vergi dilimlerinin değişmesi kime ne kadar yarar sağlayacak?

Amaç üzüm yemek, bağcıyı dövmek değil. Daha makul taleplerle gündeme gelinmesi gerekmektedir. Bu ücret seviyesinde dilimler değişse ne değişmese ne….

Yapılması gerekenlerden birini geçen gün yazmıştım.

Dilimlerin değişmesi yüksek seviyede ücret alanlarla yıllık beyan vermek zorunda olan eurobond kazanç sahiplerinin, faiz kazanç sahiplerinin, kira geliri elde edenlerin, serbest meslek erbaplarının vs işine yarayacak. Ortalama ücret alanların yaralarına derman olacak seviyede değil.

[1] https://veri.sgk.gov.tr/

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|