Bir işverene emeğini vererek bir menfaat elde edene ücretli denir. Ücrete, verilen para dışında ayrıca yemek, lojman, ulaşım bedeli gibi menfaatler de dahildir. Ücretlilerin, elde ettikleri ücretlerinden gelir vergisi kesilir ve vergi idaresine ödenir. Bu işlemi işveren yapar ve ücretlinin vergi idaresiyle muhatap olması engellenir.

Ancak alınan ücret aşağıda örnekleyerek detaylı şekilde açıkladığım durumların birine giriyorsa çalışan da vergi idaresine aldığı bu ücreti beyan edip ekstra bir vergi daha ödemek zorundadır.

Şayet beyan etmeniz gerektiği halde bunu beyan etmezseniz, bunu vergi idaresi cezalı olarak tahsil eder. Hâlâ ödemezseniz konu hacze kadar gider. O yüzden siz siz olun şu yazıyı okuyup durumunuzun kontrolünü özenle yapınız.

Soru 1) Hangi Koşullarda çalışan da ücret gelirini ayrıca beyan etmek zorundadır?

İlki tek işverenden ücret geliri elde eden mükelleflerin, ücret gelirleri toplamı GVK m.103'de yazılı tarifenin dördüncü gelir diliminde yer alan tutarı (2021 yılı için 650.000 TL) aşarsa ayrıca beyan edilmesi zorunludur.

Örneğin İstanbul'da büyük bir lokantada garsonluk yapan Ahmet Bey, 2021 yılında aylık 10 bin TL ücret geliri almaktaydı. Ahmet Bey'in yıllık (10 bin TLx12 ay) 120 bin TL'lik geliri 650 bin TL'yi geçmediğinden ayrıca beyanname vermesine gerek yoktur.

İkincisi birden fazla işverenden ücret geliri elde eden mükelleflerin, birinci işverenden aldıkları ücret gelirleri de dâhil olmak üzere ücretleri toplamının gelir vergisi tarifesinin dördüncü gelir diliminde yer alan tutarı (2021 yılı için 650.000 TL) aşarsa ayrıca beyan edilmesi zorunludur.

Örneğin İstanbul'da büyük bir ofiste çalışan Kemal Bey, bu ofisten 2021 yılında aylık 10 bin TL (Yıllık 120 bin TL) ücret almaktaydı. Aynı zamanda bir eğitim kurumunda kısmi çalışma karşılığında aylık 4 bin TL (Yıllık 48 bin TL) ücret almaktaydı. Buna göre Kemal Bey'in aldığı toplam yıllık ücret (120 bin +48 bin TL) 168 bin TL'lik geliri 650 bin TL'yi geçmediğinden ayrıca beyanname vermesine gerek yoktur.

Üçüncüsü birden fazla işverenden ücret geliri elde eden mükelleflerin, birden sonraki işverenden alınan ücretleri toplamının gelir vergisi tarifesinin ikinci gelir diliminde yer alan tutarı (2021 yılı için 53.000 TL) aşarsa ayrıca beyan edilmesi zorunludur.

Örneğin İstanbul'da büyük bir ofiste çalışan Erol Bey, bu ofisten 2021 yılında aylık 10 bin TL (Yıllık 120 bin TL) ücret almaktaydı. Aynı zamanda bir eğitim kurumunda kısmi çalışma karşılığında aylık 4 bin TL (Yıllık 48 bin TL) ücret almaktaydı. Buna göre Erol Bey'in birinci ofisten aldığı ücret (120 bin TL) dışındaki diğer yerden aldığı ücret tutarı (48 bin TL) 53 bin TL'lik beyan sınırını geçmediğinden ayrıca beyanname vermesine gerek yoktur.

Sonuncusu ise stopaj yani vergi kesintisi yapılmadan ücret alanlar her koşulda bu tutarı vergi dairesine beyan etmek zorundadırlar.

Soru 2) A bankasında uzman olarak görev yapıyorum. 2021 yılında aylık maaşım 20 bin TL idi (yıllık 240 bin TL). Aynı anda başka bir iş yerinde çalışmadım. Bunu, beyan edecek miyim?

Hayır beyan etmenize gerek yoktur. Bir işverenden ücret geliri elde eden mükelleflerin, ücret gelirleri toplamı 2021 yılı için 650.000 TL'yi aşarsa ayrıca beyan edilmesi zorunludur. Sizin yıllık tutarınız 240 bin TL olduğu ve 650 bin TL'lik beyan sınırını aşmadığı için ayrıca beyan etmenize gerek yoktur.

Soru 3) Batı Bank A.Ş.'de üst düzey yönetici olarak görev yapıyorum. 2021 yılında aylık maaşım 60 bin TL idi (yıllık 720 bin TL). Aynı anda başka bir iş yerinde çalışmadım. Bunu, beyan edecek miyim?

Bir işverenden ücret geliri elde eden mükelleflerin, ücret gelirleri toplamı 2021 yılı için 650.000 TL'yi aşarsa ayrıca beyan edilmesi zorunludur. Sizin yıllık tutarınız 720 bin TL olduğu ve 650 bin TL'lik beyan sınırını aştığı için 2022 Mart sonuna kadar ayrıca beyan etmeniz gerekecektir. Beyan edeceğiniz 720 bin TL'lik ücret gelirinizden dolayı hesaplanan gelir vergisinden ayrıca bu maaşı alırken kesilen gelir vergisi düşülecektir.

Soru 4) Bu hesaplamalarda SGK ve vergiler dahil ücretim mi dikkate alınıyor yoksa hesabıma yatan net maaşım mı?

Şu ana kadar bahsi geçen ücret kavramı SGK ve işsizlik kesintisinden sonraki tutardır. Yani vergi kesilmemiş tutardır. Bu yazıdaki tüm örneklerde geçen ücret kavramından bunu yani vergi kesilmemiş halini anlamamız gerekiyor.

Soru 5) Lig usulüne tabi spor dallarında en üst ligde faaliyet gösteren Kartallar Spor Kulübünde futbolcuyum. 1 Eylül 2019 tarihinde 5 yıllık sözleşme yaptım. Sözleşme gereğince 2021 yılında 1 milyon TL ödeme aldım. Bunu, beyan edecek miyim?

Sporcuların aldıkları paralar da ücrettir. Sporculara verilen ödemeler stopaja tabidir. 1 Kasım 2019 tarihinden önce akdedilerek geçerlilik kazanan ve yine bu tarihten sonra süre uzatımı veya ücreti etkileyen bir değişiklik yapılmayan sözleşmeler sona erinceye kadar, bu sözleşmeler kapsamında elde edilen ücret gelirleri için tutarı ne olursa olsun beyanname verilmeyecek ve diğer gelirler dolayısıyla beyanname verilmesi halinde de bu gelirler beyannameye dahil edilmeyecektir.

Soruda sözleşmenin imza tarihi 1 Kasım 2019 tarihinden önce olduğu için ve bu sözleşmeye binaen 2021 yılında ne kadar ödeme alırsa alsın bunu beyan etmeyecektir. Stopaj nihai vergisi olacaktır.

Soru 6) Lig usulüne tabi spor dallarında en üst ligde faaliyet gösteren Yöney Spor Kulübünde futbolcuyum. 1 Aralık 2019 tarihinde 5 yıllık sözleşme yaptım. Sözleşme gereğince 2021 yılında 1 milyon TL ödeme aldım. Bunu, beyan edecek miyim?

1 Kasım 2019 tarihinden sonra akdedilerek geçerlilik kazanan veya 1 Kasım 2019 tarihinden önce imzalanmakla birlikte bu tarihten sonra (süre uzatımı veya ücreti etkileyen değişiklikler gibi nedenlerle) yenilenen sporcu sözleşmelerine istinaden 2021'de elde edilen ücret gelirleri toplamı 650 bin TL'lik beyan sınırını aşarsa yıllık beyanname ile beyan edilmesi gerekmektedir.

Soruda sözleşme yapılma tarihi 1 Kasım 2019'dan sonra olması münasebetiyle alınan ücret tutarınız 2021 yılı için 650 bin TL'yi aştığından bunu beyan etmeniz gerekmektedir. Yıl içinde kesilen vergiler, vergi dairesine yatırılmış olduğundan, beyanname üzerinden hesaplanan gelir vergisinden mahsup edilebilecektir.

Soru 7) 2021 yılında aldığımız ücretlerden "asgari ücrete" isabet eden kısmı düşerek mi beyan edeceğiz?

Asgari ücret 1 Ocak 2022 tarihinden itibaren gelir vergisinden istisna edildi. Ücret olarak alınan tutarın asgari ücrete kadar olan kısmı gelir vergisinden istisnadır. Ancak bu uygulama 1 Ocak 2022 tarihinden itibaren başladığından 2021 yılı gelirlerini değerlendirirken bu istisna dikkate alınmayacaktır.

Soru 8) X Holdingde üst düzey yönetici olarak görev yapıyorum. 2021 yılında aylık maaşım 40 bin TL idi (yıllık 480 bin TL). Aynı holdingin başka bir iştirakinde de görev yapıyorum ve 2021 yılında aylık 10 bin TL (yıllık 120 bin TL) ücret aldım. Bunu, beyan edecek miyim?

Birden fazla işverenden ücret alındığında bunun beyanı üç koşula bağlanmıştır.

İlki stopajsız ücret aldıysanız

Ya da aldığınız tüm ücret tutarı (tek işveren de olsa iki ya da fazla işveren de olsa fark etmez) 2021 yılında 650 bin TL'yi aştıysa,

Ya da birden fazla ücret aldıysanız bir işverenden aldığınız ücret dışında kalan ücret tutarınızın toplamı 2021 yılında 53 bin TL'yi aşarsa,

2022 Mart sonuna kadar beyan etmeniz gerekmektedir.

Soruda kişinin maaşından stopaj yapılmış. Bu nedenle stopajsız tutar şartını geçiyoruz.

Soruda diğer koşul, alınan tüm ücretin toplamı (480+120) 600 bin TL 2021 yılı için 650 bin TL olan beyan sınırını aşmadığından bu koşula göre de beyan edilmeyecek.

Soruda son koşul; birden fazla işverenden alınan ücretlerde herhangi birini (size kalmış) birinci işveren kabul edip diğerinin ise 53 bin TL'yi aşıp aşmadığına bakacağız. Soruda birinci işvereni 480 bin TL veren işveren kabul edelim; diğerini yani 120 bin TL ücret vereni de ikinci işveren kabul edelim. İkinci işverenden alınan 120 bin TL, 2021 yılı için 53 bin TL'yi aştığından 2022 Mart sonuna kadar 600 bin TL'nin tamamını beyan etmeniz gerekecektir. 600 bin TL ücret GVK m.103'teki tarife uygulanarak gelir verginiz hesaplanacak ancak 2021'de hem 480 bin hem de 120 bin TL ücretinizden kesilen gelir vergileriniz 2022 Mart'ta hesaplanan gelir vergisinden düşülecek (mahsup) ve kalan tutarı ödeyeceksiniz.

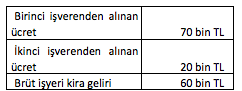

Soru 9) İstanbul'da ikamet ediyorum ve 2021 yılında aşağıda gördüğünüz gibi gelirlerim oldu.

Beyana tabi bir durumum var mı?

Ücret toplamınız (70+20) 90 bin TL ve 2021 yılı için 650 bin TL'yi aşmadığı için bu koşula göre beyan etmenize gerek yok.

Ücrette ikinci koşulumuz ikinci işverenden alınan ücret 2021 yılında 53 bin TL'yi aşıp aşmamasıdır. Sizin ikinci işverenden aldığınız ücret 20 bin TL ve bu da 53 bin TL'yi aşmadığından bu koşula göre de beyan etmenize gerek yok.

Ancak işyeri kira geliriniz 60 bin TL ve işyeri kira gelirleri için 53 bin TL'lik beyan sınırını aştığı için yalnızca işyeri kira gelirinizi yani sadece 60 bin TL'yi beyan etmeniz gerekecek.

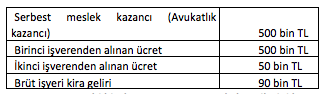

Soru 10) İstanbul Barosuna kayıtlı kendi ofisi olan bir avukatım ve 2021 yılında aşağıda gördüğünüz gibi gelirlerim oldu.

Beyana tabi bir durumum var mı ya da hangilerini beyan etmem gerekiyor?

Sorudaki kişi, avukatlık faaliyetinden dolayı elde ettiği 500 bin TL'yi tutarı ne olursa olsun beyan edecek.

Ücret gelirlerinde ise; toplam ücreti 550 bin TL 2021 yılı için 650 bin TL'yi aşmadığından bu koşula göre ücret gelirini beyan etmeyecek. Ayrıca ikinci işverenden dolayı elde edilen ücret tutarı 50 bin TL 2021 yılı için 53 bin TL'yi aşmadığından ücret gelirlerini beyannameye eklemeyecektir.

İşyeri brüt kira toplamı 2021 yılı için 53 bin TL'yi aştığından 90 bin TL'yi beyannameye dahil etmeniz gerekecektir.

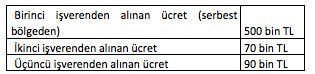

Soru 11) Ankara'da ikamet ediyorum ve 2021 yılında aşağıda gördüğünüz gibi gelirlerim oldu.

Beyan etmem gerekir mi?

Üç işverenden alınan ücret toplamınız 660 bin TL'dir. 2021 yılı için ücret toplamınız (660 bin TL) 650 bin TL'lik beyan sınırını aştığından 2022 Mart sonuna kadar 660 bin TL'yi beyan etmeniz gerekmektedir.

Soru 12) Antalya'da ikamet ediyorum ve 2021 yılında aşağıda gördüğünüz gibi gelirlerim oldu.

Beyan etmem gerekir mi?

Öncelikle ücretlere bakmamız gerekiyor. Toplam ücret (100+40) 140 bin TL ve 650 bin TL beyan sınırını aşmadığı gibi ikinci işverenden elde edilen ücret de (40 bin TL) 53 bin TL beyan sınırını aşmadığından ücrete ilişkin beyanname vermeyeceksiniz.

Ancak kira geliriniz 2021 yılı için 7 bin TL'yi aştığından sadece 24 bin TL'lik kira gelirinizi beyan etmeniz gerekecek. Kira gelirleri ile ilgili yazdığım bu yazıya bakabilirsiniz.

Soru 13) X Bakanlığında görevliyim ve 2021 yılı içerisinde Y Bakanlığının ilişkili kuruluşu olan Z Kurumu yönetim kurulu üyeliği dolayısıyla huzur hakkı ücreti elde ettim. Bunu beyan edecek miyim?

5018 sayılı Kamu Mali Yönetim ve Kontrol Kanunu uyarınca hüküm altına alınan "Genel Yönetim Kapsamında" bulunan kamu idareleri ile bu idarelere bağlı, ilgili ve ilişkili kurum ve kuruluşlarda çalışan personelin genel yönetim kapsamındaki diğer kurumlardan ücret alması durumunda bu ayrı kuruluşlar birden fazla işveren kabul edilmeyecek ve aldıkları tutar ne olursa olsun ayrıca beyan edilmeyecektir. Buna göre genel yönetim kapsamında bulunan bir idarede görev alan bir kişi aynı anda ya da yıl içinde tayin vs gibi nedenlerle yine genel yönetim kapsamındaki başka bir kuruluşa ücret karşılığı geçse aldığı ücret tutarı ne olursa olsun ayrıca beyan etmeyecektir.

Sorudaki kişi, X Bakanlığı ile Z Kurumu yönetim kurulu üyeliğinden aldığı ücret ödemeleri, tek işverenden elde edilen ücret olarak kümülatif matrah yani toplam esas alınmak suretiyle vergilendirilecektir. Kendisi ayrıca bu gelirleri toplamı ne kadar olursa olsun beyanname vermeyecektir.

Soru 14) 30 Haziran 2021'de aylık 10 bin TL ücret aldığım işten ayrıldım. Ertesi gün yani 1 Temmuz 2021'de aylık 14 bin TL ücreti olan başka bir işe girdim. Aynı anda iki işyerinde çalışmadım. Beyan etmem gereken bir durum var mı?

Yıl içinde iş değiştirenler de birden fazla işverenden ücret engeline takılmaktadırlar. 160 seri no.lu Gelir Vergisi Genel Tebliği uyarınca kişinin aynı takvim yılı içinde iş değiştirmesi durumunda her yeni işveren ücret toplamını kümülatif değil de daha önce maaş almamış gibi ilk dilimden başlayarak GVK madde 103'te belirtilen tarifeye göre hesaplamaktadır.

Gelir İdaresi Başkanlığının verdiği 23.05.2017 tarih ve 38418978-120[61-2017/13]-160324 sayılı Özelgesinde ise; yeni işe başlayan personelin çalışacağı süre içerisinde elde edeceği ücret gelirinin vergilendirilmesi aşamasında daha önce çalışmış olduğu işverenden elde ettiği kümülatif ücret matrahının yeni iş yerinde çalışacağı süre içerisinde elde edeceği ücret matrahı ile ilişkilendirilmemesi, yeni iş yerinde söz konusu personelin elde edeceği ücretlerin tevkif suretiyle vergilendirilmesine esas olarak başlangıçta "0" matrahın dikkate alınması gerektiği belirtilmiştir.

Buna göre sorudaki kişi, yıl içinde ilk işverenden 6 aylık (6 ayx10 bin TL) 60 bin TL ve yeni işverenden ise (6 ayx14 bin TL) 84 bin TL ücret geliri elde etmiştir. Bu işverenlerden birini birinci işveren, diğerini ikinci işveren kabul edip ikinci işverenden aldığı ücret tutarı 2021 yılı için 53 bin TL'yi aşarsa beyan edilmesi gerekecek. Buna göre iki işverenden de alınan ücret tek başına 53 bin TL'yi aştığından 2022 Mart sonuna kadar tüm ücretini yani 144 bin TL'yi (60+84) beyan etmesi gerekecek.

Soru 15) Beyannameyi nereye vereceğim?

Beyanname, mükellefin bağlı olduğu vergi dairesine verilecektir. Mükellefler normal olarak ikametgâhlarının bulunduğu yerin vergi dairesine bağlıdır. Ama ticari kazanç sahibiyseniz ya da avukat, doktor gibi serbest meslek erbabı iseniz o zaman ikamet ettiğiniz yer değil ofisinizin/dükkanınızın bulunduğu yer vergi dairesine beyan etmeniz gerekmektedir.

Soru 16) Elektronik ortamda beyanname verebilir miyim?

Evet verebilirsiniz. Gelir İdaresi Başkanlığı, mükelleflerin elektronik ortamda da beyanname vermelerini sağlamak üzere hazır beyan sistemi diye bir uygulama hayatımıza dahil etti. Bu uygulamadan sadece kira, ücret, menkul sermaye iradı veya diğer kazanç ve iratları ayrı veya birlikte elde eden mükellefler yararlanabilecektir. Kira, ücret, menkul sermaye iradı veya diğer kazanç ve iradın yanı sıra ticari, zirai veya serbest meslek kazancı elde edenler sistem üzerinden beyanname veremeyeceklerdir. Hazır beyan sistemine https://hazirbeyan.gib.gov.tr/#/ linkinden ulaşabilirsiniz.

Soru 17) Hazine ve Maliye Bakanlığı geçmişe yönelik işlem yapabilir mi?

Evet yapabilir. Hazine ve Maliye Bakanlığı geriye yönelik 5 yıl içinde yapacağı denetimlerde bu şekilde bir gelir elde ettiğinizi tespit eder ve sizin bunu beyan etmeyip ve dolayısıyla da verginizi ödemediğinizi fark ederse ortaya çıkan bu vergiye ek olarak bu verginin 1 katı kadar cezasını (vergi ziyaı cezası) ve hesaplanan bu vergi üzerinden o dönemden bu zamana kadar aylık %1,6 olan gecikme faizi alacaktır.