Hazine ve Maliye Bakanlığı kendi internet sitesinde 2024 yılı Ocak-Ağustos dönemi bütçe gerçekleşmelerini yayımladı. Aşağıda detaylı şekilde göreceğiniz üzere vergi gelirlerinin yüzde 53'ü KDV ve ÖTV tahsilatı oluşturmaktadır.

Dolaylı vergilerin payı Ocak-Ağustos döneminde yüzde 67,30; dolaysız vergilerin payı ise yüzde 32,70 gerçekleşti.

Merkezi yönetim bütçesi 2024 yılı Ocak-Ağustos döneminde 973 milyar 554 milyon TL açık verdi.

Diğer kalemlerin akıbetini ise aşağıda izah etmeye çalışayım.

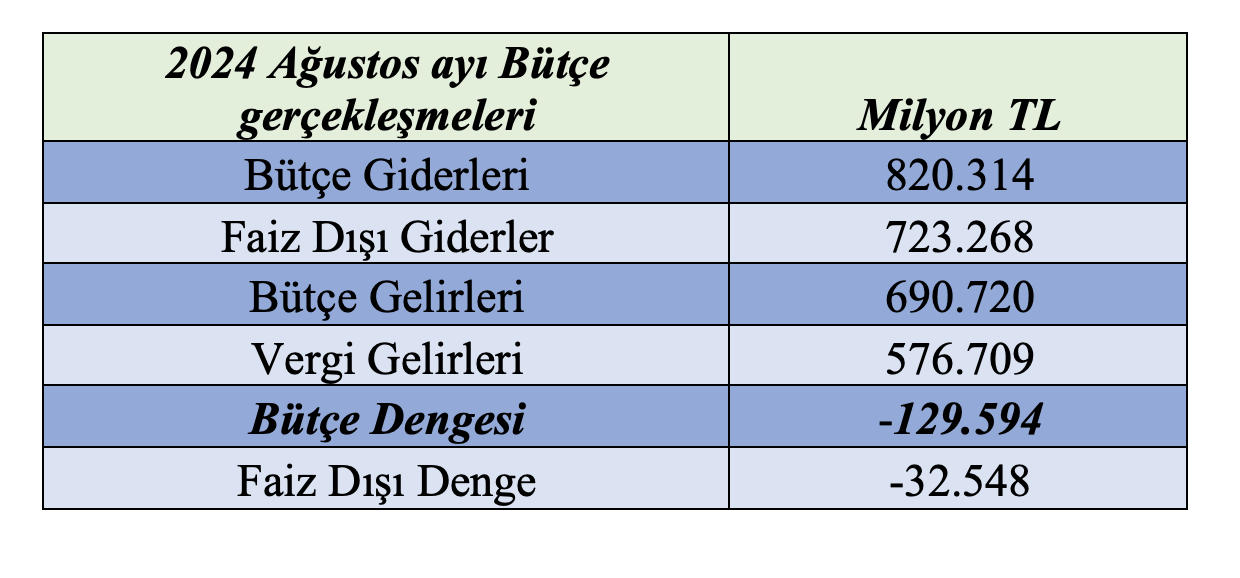

2024 Ağustos ayı bütçe gerçekleşmeleri

2024 yılı Ağustos ayında merkezi yönetim bütçe giderleri 820,3 milyar TL, bütçe gelirleri 690,7 milyar TL ve bütçe açığı 129,6 milyar TL olarak gerçekleşmiştir. Ayrıca, faiz dışı bütçe giderleri 723,3 milyar TL ve faiz dışı açık ise 32,5 milyar TL olarak gerçekleşmiştir.

Genel görünüm aşağıdaki tabloda bulunmaktadır.

Merkezi yönetim bütçesi 2023 yılı Ağustos ayında 51 milyar 270 milyon TL fazla vermiş iken 2024 yılı Ağustos ayında 129 milyar 594 milyon TL açık vermiştir. 2023 yılı Ağustos ayında 138 milyar 419 milyon TL faiz dışı fazla verilmiş iken 2024 yılı Ağustos ayında 32 milyar 548 milyon TL faiz dışı açık verilmiştir.

2024 Ocak-Ağustos dönemi bütçe giderleri

2024 yılı Ocak-Ağustos döneminde merkezi yönetim bütçe giderleri 6 trilyon 226,6 milyar TL, bütçe gelirleri 5 trilyon 253 milyar TL ve bütçe açığı 973,6 milyar TL olarak gerçekleşmiştir. Ayrıca, faiz dışı bütçe giderleri 5 trilyon 462,6 milyar TL ve faiz dışı açık ise 209,5 milyar TL olarak gerçekleşmiştir.

Merkezi yönetim bütçesi 2023 yılı Ocak-Ağustos döneminde 383 milyar 384 milyon TL açık vermiş iken 2024 yılı Ocak-Ağustos döneminde 973 milyar 554 milyon TL açık vermiştir. 2023 yılı Ocak-Ağustos döneminde 16 milyar 716 milyon TL faiz dışı fazla verilmiş iken 2024 yılı Ocak-Ağustos döneminde 209 milyar 545 milyon TL faiz dışı açık verilmiştir.

2024 yılı Ocak-Ağustos döneminde merkezi yönetim bütçe giderleri geçen yılın aynı dönemine göre yüzde 84,1 oranında artarak 6 trilyon 226 milyar 569 milyon TL olarak gerçekleşmiştir. Faiz hariç bütçe giderleri geçen yılın aynı dönemine göre yüzde 83,2 oranında artarak 5 trilyon 462 milyar 561 milyon TL olarak gerçekleşmiştir.

2024 Ocak-Ağustos dönemi bütçe gelir gerçekleşmeleri

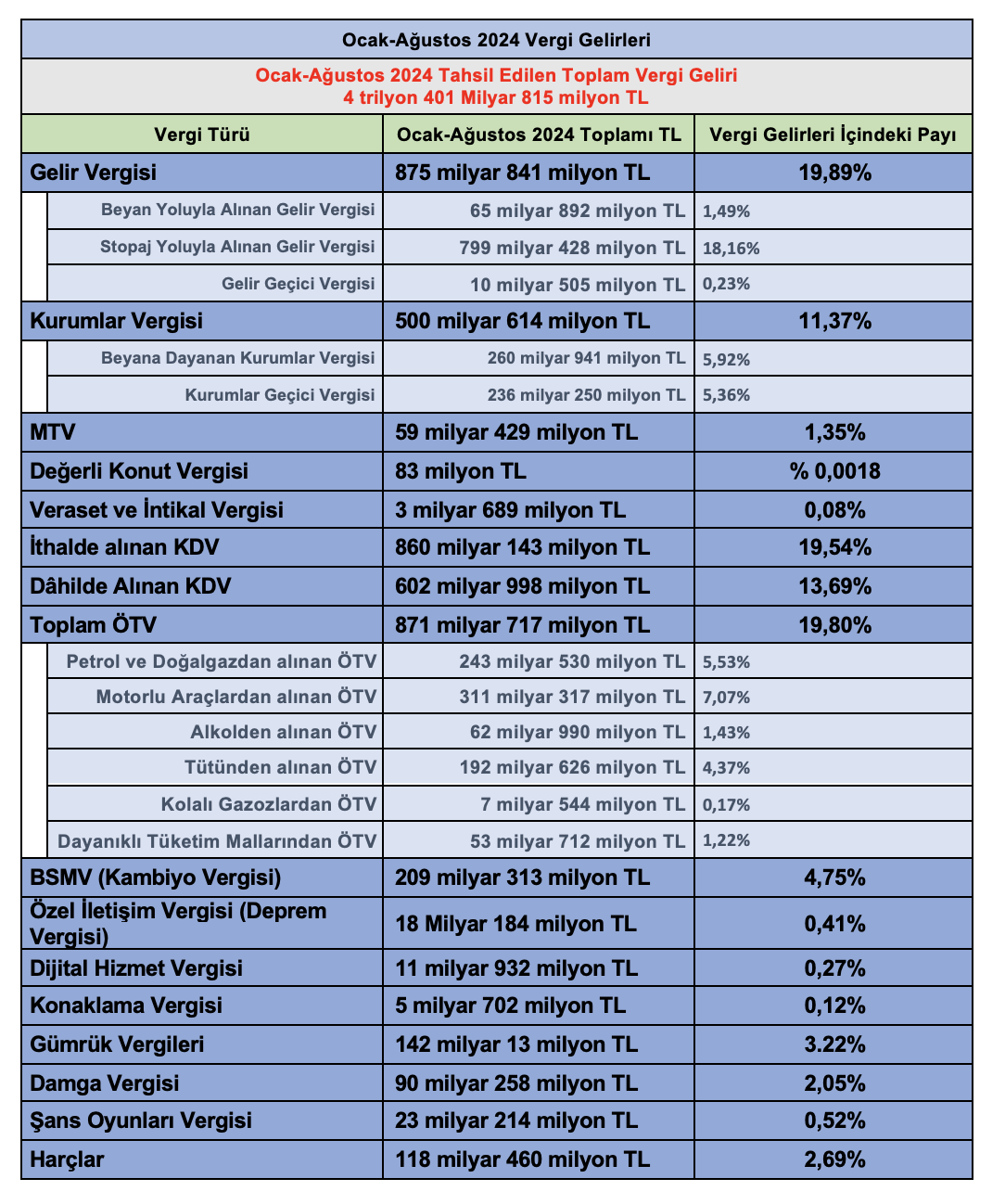

Merkezi yönetim bütçe gelirleri Ocak-Ağustos dönemi itibarıyla 5 trilyon 253 milyar 15 milyon TL olarak gerçekleşmiştir. Vergi gelirleri 4 trilyon 401 milyar 815 milyon TL, genel bütçe vergi dışı gelirleri ise 709 milyar 813 TL olmuştur.

Aşağıdaki tabloda 2024 Ocak-Ağustos dönemi vergi gelirleri ve bu vergilerin toplam vergi gelirleri içindeki payları gösterilmiştir.

Yukarıdaki tabloda da görüldüğü üzere 2024 Ocak-Ağustos döneminde KDV ve ÖTV'nin toplam vergi gelirleri içindeki payı yüzde 53; dolaylı vergilerin payı yüzde 67,30 ve dolaysız vergilerin payı ise yüzde 32,70 olarak gerçekleşti.

Yukarıdaki tabloda da görüldüğü üzere 2024 Ocak-Ağustos döneminde KDV ve ÖTV'nin toplam vergi gelirleri içindeki payı yüzde 53; dolaylı vergilerin payı yüzde 67,30 ve dolaysız vergilerin payı ise yüzde 32,70 olarak gerçekleşti.

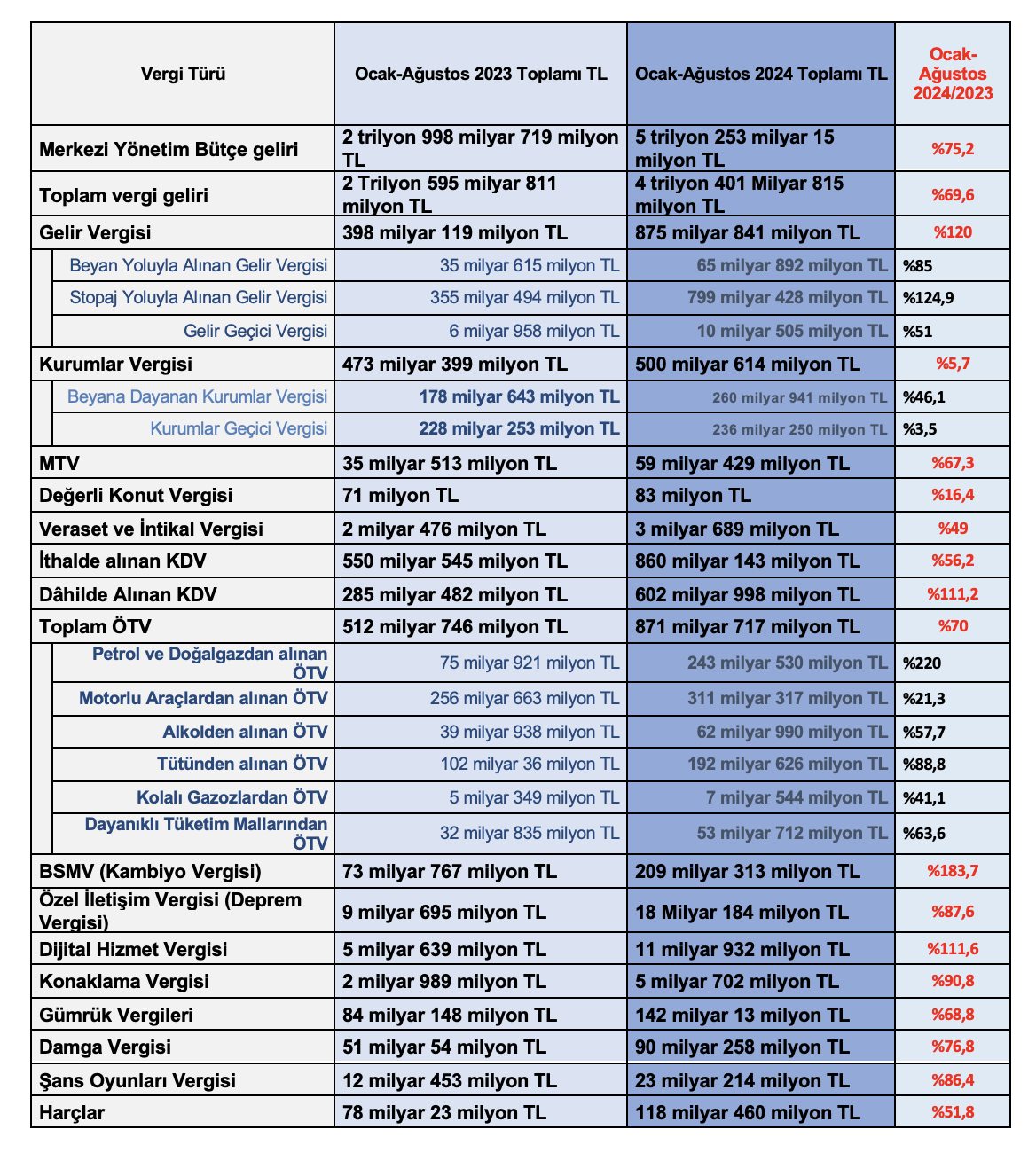

Ocak-Ağustos 2024 ile geçen yıl aynı dönem vergi tahsilatı karşılaştırılması

2023 yılı Ocak-Ağustos döneminde bütçe gelirleri 2 trilyon 998 milyar 719 milyon TL iken 2024 yılının aynı döneminde yüzde 75,2 oranında artarak 5 trilyon 253 milyar 15 milyon TL olarak gerçekleşmiştir.

2024 yılı Ocak-Ağustos dönemi vergi gelirleri tahsilatı geçen yılın aynı dönemine göre yüzde 69,6 oranında artarak 4 trilyon 401 milyar 815 milyon TL olmuştur.

Aşağıdaki tabloda vergi kalemleri bazında Ocak-Ağustos 2024 tahsilat tutarları ile geçen yılın aynı dönemdeki tahsilat tutarları ve değişim oranları bulunmaktadır.

Yukarıdaki tabloya göre 2024 Ocak-Ağustos döneminde geçen yıl aynı döneme nazaran tahsilat oranı en fazla olan gelir kalemi petrol ve doğalgazdan alınan ÖTV, tütünden alınan ÖTV, BSMV, dahilde alınan KDV, dijital hizmet vergisi ile stopaj yoluyla alınan gelir vergisidir.

Yukarıdaki tabloya göre 2024 Ocak-Ağustos döneminde geçen yıl aynı döneme nazaran tahsilat oranı en fazla olan gelir kalemi petrol ve doğalgazdan alınan ÖTV, tütünden alınan ÖTV, BSMV, dahilde alınan KDV, dijital hizmet vergisi ile stopaj yoluyla alınan gelir vergisidir.

Petrolden ve doğalgazdan alınan ÖTV yüzde 220, ve dahilde alınan KDV ise yüzde 111,2 oranında artmıştır. Diğerlerinin artış oranları yukarıdaki tabloda görülmektedir.

ÖTV genel toplamı ise geçen yıl aynı döneme göre yüzde 70 oranında artmış.

İthalde alınan KDV yüzde 56,2; BSMV yüzde 183,7; harçlar yüzde 51,8; damga vergisi ise yüzde 76,8 oranında artmıştır.

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|