5520 sayılı Kurumlar Vergisi Kanunu uyarınca holdingler, anonim şirketler, limitet şirketler, TV’lerde reklamlarla boy gösteren bankalar, sigorta şirketleri, GSM şirketleri, araba firmaları, gayrimenkul şirketleri ve daha adını sayamayacağım yüzlerce firma kurumlar vergisi mükellefidir. Türkiye Cumhuriyet Merkez Bankası da bu verginin mükellefidir ve kurumlar vergisinde yıllarca vergi şampiyonu bile olmuştur. Ancak bu yıl nedense listede adını göremedik.

Bu arada Gelir İdaresi Başkanlığı’nın verilerine göre Aralık 2023 itibariyle faal kurumlar vergisi mükellef sayısı ise 1 milyon 143 bin 344’tür. İyi bir sayı yani…

Bu kadar devasa holding, bankalar gibi kurumların gelirlerinden alınacak vergilerin tüm ülkeyi ihya edeceği düşünülebilir ama kazın ayağı pek de öyle değil. Kurumlar vergisi, kurum kazancı üzerinden 2024 yılı için yüzde 25 oranında uygulanacaktır. Ancak 6361 sayılı Kanun kapsamındaki şirketler, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketleri için ise yüzde 30’dur. Yani iki farklı oran uygulanmaktadır.

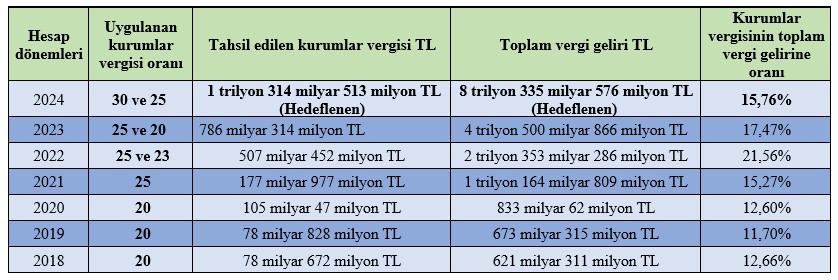

Geçmiş yıllarda kurumlar vergisi oranı aşağıdaki tabloda görülmektedir.

Kurumlar vergisi oranları son yıllarda hep farklı olarak uygulandı. Aşağıdaki tabloda 2017 ve sonrası dönemler için kurumlar vergisi oranları bulunmaktadır.

Böylece son iki yıldır banka, finans ve sigorta şirketleri için daha yüksek oran uygulanmaktadır. 2024 yılında da aynı şekilde uygulanacak. Peki vergi oranı artışı vergi hasılatını artıracak mı ya da kurumlar vergisinden elde edilen hasılatın toplam vergi gelirleri içindeki payını artıracak mı? gelin ona da bakalım.

Aşağıdaki tabloda son 6 yılda tahsil edilen kurumlar vergisi tutarı ve 2024 yılı Bütçe Kanunu’nda hedeflenen kurumlar vergisi ile ilgili yıldaki toplam vergi geliri içindeki oranları görülmektedir.

Kurumlar vergisi mükelleflerinin son 6 yılda ödedikleri kurumlar vergisinin (2024 yılı için ise hedeflenen tutarlar) toplam vergi geliri içindeki payları yukarıdaki tabloda görülmektedir. 2024 yılı Bütçe Kanunu’nda hedeflenen ile önceki altı yılın tahsilat tutarlarının ilgili yıldaki vergi hasılatına oranının ortalaması ise yüzde 15,29 olmuştur. Yani son altı yıl ve 2024’te tahsil edilecek kurumlar vergisinin toplam vergi hasılatına oranının ortalaması yüzde 15,29’dur.

Daha basit bir ifadeyle son altı yılda tahsil edilen her 100 TL’lik verginin yaklaşık 15 TL’si kurumlar vergisinden elde edilmiştir. Karşılaştırmak için 2023 yılında tahsil edilen toplam KDV’nin vergi hasılatına oranı yüzde 33,33; ÖTV’nin ise yüzde 20,62; gelir vergisinin ise yüzde 15,41’dir. Yorumu size bırakayım…

Ancak özellikle pandemi sonrası vergi yükünde bir artış olmuş ve enflasyon dolayısıyla da özellikle banka ve finans kurumlarının fahiş kârlarından dolayı son yıllarda bu oran artmıştır. Bu artış son üç yıla özgüdür. Önceki yıllarda kurumlar vergisi tahsilatının toplam vergi hasılatına oranı yaklaşık ortalama yüzde 11-12’dir.

Vergi gelirleri içindeki pay neden düşük?

Kurumlar vergisi mükelleflerinin elde ettikleri hasılatın toplam vergi gelirleri içindeki payının düşük kalmasının temeldeki nedeni vergi harcama listesinin kabarıklığıdır.

Vergi harcaması kavramı, en genel anlamda devletlerin gelir toplamını azaltan, standart vergi sisteminden ayrılan ayrıcalıklar veya istisna ve muafiyetler olarak tanımlanabilir. Daha basit bir ifadeyle vergi harcaması Devletin alması gereken vergilerden istisna ve muafiyetler yoluyla almaktan vazgeçmesidir.

Bu istisna ve muafiyetler sosyal amaçla alınmıyor olabileceği gibi ülke ekonomisi için iktisadi amaçla da konulmuş olabilir. Ancak kurumlar vergisinde özellikle Varlık Fonu, İstanbul Finans Merkezi gibi sosyal amacı hiç olmayan -ekonomik amacı ise tartışılması gereken- kurumların faaliyetlerinden elde edilen tüm gelirler vergi dışıdır. Tekrar ediyorum “iktisadi katkı amacı ise ne ölçüdedir?” tartışılır.

Vergi harcaması listesi her yıl yapılan bütçe kanununda yer almaktadır. Listeye göre kendi kanun maddeleri uyarınca nelerin vergi harcaması olacağı belirtilmektedir. Vergi harcamalarını içeren kanun madde sayısı toplamda yaklaşık 670 adet civarındadır.

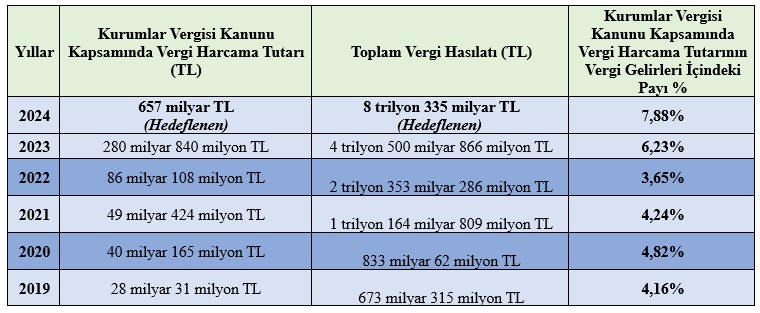

Aşağıda kurumlar vergisine ilişkin son 5 yılın vergi harcama tutarları ile 2024 yılı bütçe hedeflerindeki tutarlar ve ilgili yıldaki vergi gelir (tahmini) içindeki payları yer almaktadır.

Görüldüğü üzere kurumlar vergisine ilişkin vergi harcama tutarının toplam vergi gelirlerinin -özellikle- 2023 yılı içindeki payı yüzde 6,23’tür ki bu oran çok yüksektir. 2024 yılında beklenen ise yüzde 8’e yakındır ki bu oran çok daha yüksektir.

Bu nedenle kurumlar vergisi oranının artışının vergi hasılatını dolayısıyla da toplam vergi geliri içindeki payını artırmak için bu vergi harcama listesinin düzeltilmesi gerekmektedir.

Bu nedenle yapılması gerekenlerin başında kurumlar vergisiyle alakalı vergi harcama listesini sadeleştirmesi gerekmektedir.

Özellikle varlık fonu gibi hazineye katkısı olmayan kurumlara tanınan istisna ve muafiyetleri kaldırması ön koşuldur. Bu rasyonel bir vergileme politikası olacaktır.

Yukarıdaki tabloda kurumlar vergisine ait vergi harcama tutarının vergi gelirleri içindeki payı 2023 yılı için yüzde 6,23’tür. Bu harcama listesinin yarısından bile vazgeçilseydi kurumlar vergisi tahsilatı yüzde 4 civarında yükselecektir. Bu da yaklaşık 140 Milyar TL kadardır.

Aynı şeyi 2024 yılı için de yapsaydık yani kurumlar vergisindeki vergi harcamalarını yarı oranda indirseydik kurumlar vergisi hasılatı yaklaşık 328 milyar TL artabilecektir.

Bu nedenle kurumlar vergisi oranlarının artırılması önemli ama vergi harcaması yoluyla bu sızıntıların/kaçakları azaltmak çok daha önemlidir.

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|