Hazine ve Maliye Bakanlığı (Gelir İdaresi Başkanlığı) 9 Eylül 2024'te kendi internet sayfasında 459 Sıra No.lu Vergi Usul Kanunu Genel Tebliğine değişiklik yapılmasına ilişkin bir tebliğ taslağı yayımladı.

Söz konusu Tebliğ taslağında yer alan "Tevsik zorunluluğu kapsamında olanların (mükellef olmayanların kendi aralarında yapacakları işlemler hariç olmak üzere) yapacakları, 7.000 TL'yi aşan tutardaki her türlü tahsilat ve ödemelerini aracı finansal kurumlar kanalıyla yapmaları ve bu tahsilat ve ödemeleri söz konusu kurumlarca düzenlenen belgeler ile tevsik etmeleri zorunludur." ifadesi basında tartışmalara neden oldu.

Öncelikle hem 459 Sıra No.lu Tebliğ hem de GİB'in 9 Eylül'de yayımladığı taslak tebliğde geçen aracı finansal kurum ifadesinden 5411 sayılı Bankacılık Kanununda tanımlanan bankaların, 6493 sayılı Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun kapsamında yetkilendirilmiş ödeme kuruluşlarının ve 6475 sayılı Posta Hizmetleri Kanununa göre kurulan Posta ve Telgraf Teşkilatı Anonim Şirketinin (PTT) anlaşılması gerekir.

Bu taslak Tebliğe göre bir mükellef (mükellef olmayanların kendi aralarında yapacakları işlemler hariç olmak üzere) 7 bin lirayı aşan tutarda para göndermeye kalkarsa bunu banka ya da finansal bir kurum aracılığıyla yapmak zorundadır.

Buradaki mükellef olmayanlar kavramı oldukça önemlidir. Örneğin bir devlet memuru emekli babasına 10 bin lira para verecekse bunu -7 bin lirayı geçse bile- bankadan vermesine gerek yoktur.

Ancak bu kişiler mükellef ise durum farklılık arz edecektir. Şöyle ki hem 459 Sıra No.lu Tebliğ hem de GİB'in 9 Eylül'de yayımladığı taslak tebliğde geçen tevsik zorunluluğu kapsamında olanlar ifadesi Vergi Usul Kanununun 232'nci maddesinin birinci fıkrası kapsamında fatura almak zorunda olan birinci ve ikinci sınıf tüccarları, serbest meslek erbabını, kazançları basit usulde tespit olunan tüccarları, defter tutmak mecburiyetinde olan çiftçileri, vergiden muaf esnafı kapsar.

Örneğin bir mükellefe yapılacak bir işten kaynaklı para ödemeleri 7 bin lirayı aşıyorsa banka ya da finansal kurum aracılığıyla yapılmak zorundadır. Burada geçen mükellef kavramı ise market, restoran, galeri gibi ticari kazanç, zırai kazanç, avukat, doktor gibi serbest meslek kazanç sahiplerini kapsamaktadır. Ayrıca evini, dükkânını kiraya veren (emekli dahi olsa) kişiye ödenecek kira tutarı da tutara bakılmaksızın banka ya da finansal kurumlar aracılığıyla ödenmesi gerekmektedir.

7 bin lira neye göre belirlendi?

24 Aralık 2015 günü Remi Gazete'de yayımlanan ve 1 Ocak 2016'da yürürlüğe giren 459 sıra No.lu Vergi Usul Kanunu Genel Tebliği ile vergi kanunlarının vergiyi bağladıkları olayı, belli kurumların kayıt ve belgeleri yardımıyla tespit etmek ve böylece kayıt dışılığı önlemek amacı doğrultusunda tahsilat ve ödemelerde tevsik zorunluluğu getirilmesi amaçlanmıştır.

459 Sıra Nolu Tebliğ ile tevsik zorunluluğu kapsamında olanların, kendi aralarında ve tevsik zorunluluğu kapsamında olmayanlarla yapacakları 7 bin TL'yi aşan tutardaki her türlü tahsilat ve ödemelerini aracı finansal kurumlar kanalıyla yapmaları ve bu tahsilat ile ödemeleri söz konusu kurumlarca düzenlenen belgeler ile tevsik etmeleri zorunlu tutulmuştur.

Bu kapsamda örneğin her türlü mal teslimi veya hizmet ifasına ilişkin tahsilat ve ödemelerin, avans, depozito, pey akçesi gibi suretlerle yapılacak tahsilat ve ödemelerin, işletmelerin kendi ortakları ve/veya diğer gerçek ve tüzel kişilerle yaptığı her türlü tahsilat ve ödemelerin 7 bin lirayı aşması durumunda, aracı finansal kurumlar kanalıyla yapılması ve bu işlemlerin söz konusu kurumlarca düzenlenen belgeler ile tevsik edilmesi zorunluluğu getirilmiştir.

Buna göre 7 bin liralık tutar ilk olarak 1 Ocak 2016'da geçerli olmak üzere 459 Sıra Nolu Genel Tebliğ'de yer aldı. Ve o tarihten bu yanadır da 7 bin liralık tutar hiç değiştirilmeden aynen korundu.

Peki, 7 bin liralık tutar neden hiç değiştirilmedi? Bunun cevabı için isterseniz bu tutarın yıl bazında dolara endeksleyerek değerlendirelim.

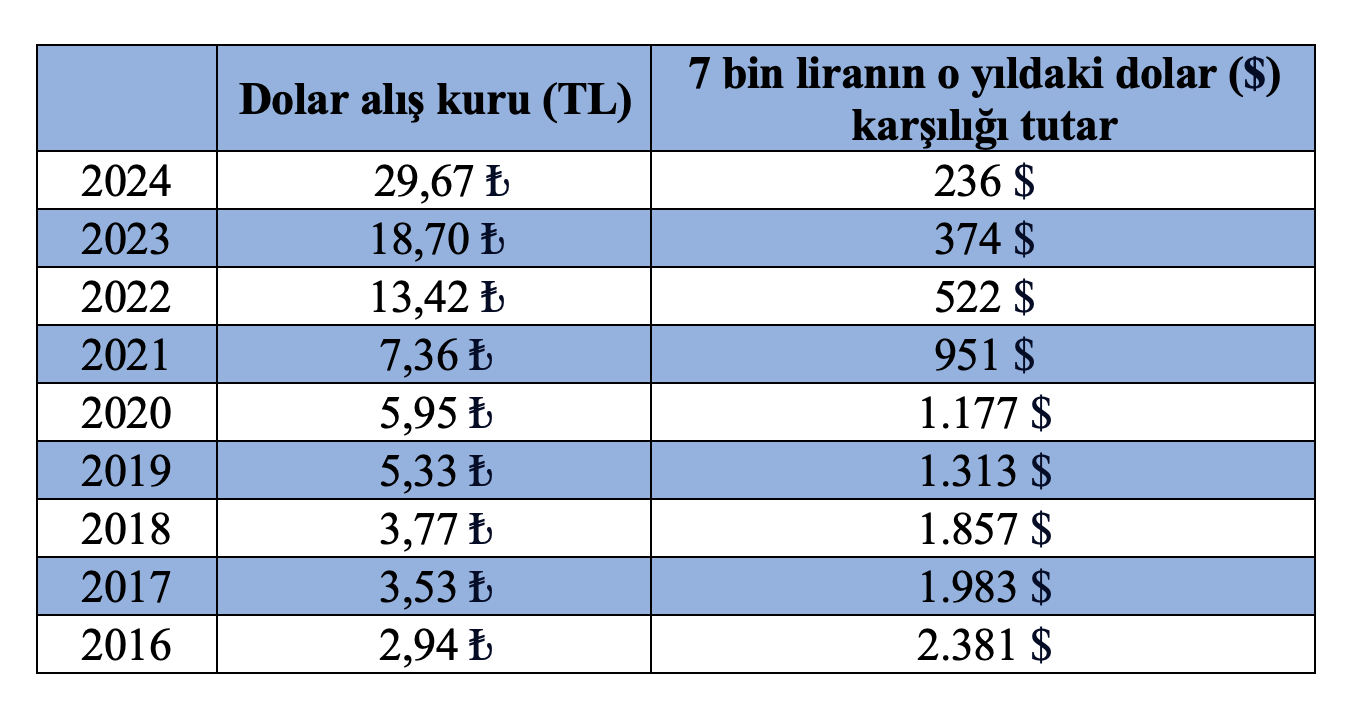

Aşağıda Türkiye Cumhuriyet Merkez Bankasının internet sayfasında yer alan ve her yılın ilk iş günündeki dolar alış kuru dikkate alınarak tablo oluşturulmuştur.

Yukarıdaki tabloda da görüldüğü üzere 2016'nın ilk iş günü olan 4 Ocak tarihli dolar alış kuru 2,94 TL'dir. 7 bin lirayla o tarihte 2 bin 381 dolar alınabiliyordu. Daha basit bir ifadeyle banka ya da finans kurumları aracılığıyla gönderme zorunluluğunun alt sınırı 2.381 dolardı. Bugün ise 236 dolar. 2.381 doların karşılığı daha basit bir ifadeyle 7 bin liranın olması gereken tutar (2024 yılının ilk iş günü dolar alış kuru uyarınca) yaklaşık 71 bin liradır. Oysa bu tutar hâlâ 7 bin lira yani yaklaşık 10'da biri kadar.

Konuya devlet açısından bakarsak 7 bin liranın daha da düşürülmesinde fayda var elbette ancak gerçek şu ki 2016'daki 7 bin lira bugünkü 7 bin lira ile aynı değil. 2016 yılında net asgari ücret 1.300 TL idi ve 7 bin lira asgari ücretin 5,4 katı kadardı. 2024 yılında ise asgari ücret 7 bin liranın yaklaşık 2,43 katı.

Yaklaşık 9 yıldır aynı parasal tutarı uygulayan Maliye'nin bunu değiştirme niyeti var mı bilemiyorum ayrıca bu tutarı o tarihte neye göre belirlediği hususunda da maalesef net bir bilgim yok. Umarım Maliye bu konuyla alakalı bir açıklama yapar. Bu nedenle bu kısma ilişkin yorumu size bırakayım isterseniz.

Kira ödemelerini de kapsayacak mı?

Kira ödemeleri ile alakalı ise 268 Seri Nolu Gelir Vergisi Genel Tebliği 29 Temmuz 2008 tarihli Resmi Gazete'de yayımlanmıştı. 268 Seri Nolu Tebliğ uyarınca kira ödemelerinde daha önce konutlarda aylık 500 lirayı aşmayan kiralar elden ödenebiliyordu. Oysa haftalık ya da günlük (kısa süreli) konut kiralamalarında banka ya da finans kuruluşu aracılığıyla gönderme zorunluluğu bulunmaktaydı. Dükkân kiralarında ise tutar ne olursa olsun banka ya da finans kuruluşları aracılığıyla ödenmesi gerekiyordu. Banka ya da finans kuruluşları aracılığıyla ödenmesi gerektiği halde elden ödenir ve bu durum tespit edilirse özel usulsüzlük cezası kesilmektedir.

GİB'in kendi internet sayfasında bu kez 268 Sıra Nolu Tebliği yürürlükten kaldıracak ve 268 Sıra Nolu Tebliğ yerine geçecek yeni bir Tebliğ taslağı daha yayımlandı. Bu Tebliğ taslağına göre konutlar için uygulanan 500 TL'lik kira sınırı kaldırılmakta tutar ne kadar olursa olsun banka ya da finans kurumları aracılığıyla ödenmesi gerekecektir.

Bu zorunluluğa uymayanlara yani kirayı elden verenlere idari para cezası –VUK mük. m.355 uyarınca özel usulsüzlük cezası- kesilecek.

Murat Batı kimdir?

Prof. Dr. Murat Batı, 14 Aralık 1974 tarihinde Diyarbakır'da doğdu. İlk, orta ve lise eğitimini Diyarbakır'da tamamladı. Lisansını Ankara Gazi Üniversitesi'nden, yüksek lisansını Hacettepe Üniversitesi'nden, doktora derecesini "Türev Araçların Vergilendirilmesi" teziyle 2012 yılında İstanbul Üniversitesinden aldı.

Mali hukuk alanında 2016 yılında doçent, 2022 yılında profesör kadrosuna (Ondokuz Mayıs Üniversitesi Hukuk Fakültesi) atandı.

Çok sayıda üniversite, banka, belediye ve profesyonel şirkete, özellikle vergi hukuku alanında eğitimler verdi; hukuk ofisleri ile YMM ofislerine danışmanlık yaptı.

"Vergi Hukuku (Genel Hükümler)", "Muhasebe Hileleri ve Vergiden Kaçınmanın Türk Vergi Mevzuatındaki Yasallığı", "Türk Vergi Sistemi" kitapları yayımlandı; 60'tan fazla ulusal ve uluslararası akademik yayında makale ve kitap bölümü yazdı.

Kısa bir süre Cumhuriyet, Dünya ve BirGün gazetelerinde konuk yazarlık yaptı. Eylül 2020'den itibaren T24'te yazmaya başlayan Murat Batı, Ondokuz Mayıs Üniversitesi Hukuk Fakültesi Mali Hukuk Ana Bilim Dalı Başkanlığı görevini halen sürdürmektedir.

|