Değerli okurlar, 6 Mart 2023 tarihli yazımda istenirse bazı önlemler alınarak 2022 yılının matrah artırımı kapsamına alınabileceğini açıklamaya çalışmıştım.

Dün Meclis Genel Kurulunda görüşülmesine devam edilen “Bazı Alacakların Yeniden Yapılandırılması ile Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun Teklifi” kabul edilerek kanunlaştı.

Genel Kurulda teklife eklenen geçici maddeyle 2022 yılı gelir/kurumlar vergisi matrah artırımı ile KDV/stopaj artırımı kapsama alındı.

2022 yılı gelir/kurumlar vergisi matrah artırımı nasıl uygulanacak?

2022 yılına yönelik matrah artırımında bulunulabilmesi için bu yıla ilişkin gelir veya kurumlar vergisi beyannamesinin verilmiş olması ve bu beyannamelerde beyan edilen vergiye esas matrahların, 2021 yılında beyan edilen matrahın yüzde 122,93 oranında artırılması suretiyle bulunan tutar ile 2022 takvim yılı üçüncü geçici vergilendirme döneminde beyan edilen matrahın yüzde 40 oranında artırılması suretiyle bulunan tutarın yüksek olanından az olmaması gerekiyor. Yani iki çıpa öngörülüyor.

Bu şart altında mükelleflerin 2022 yılı gelir ve kurumlar vergisi matrahlarını yüzde 25 oranından az olmamak üzere artırmaları halinde matrah artırımından yararlanmaları mümkün olacak.

Ancak artırıma esas alınacak matrahlar, işletme hesabı esasına göre defter tutanlar için 105 bin TL’den; bilanço esasına göre defter tutanlar ile serbest meslek erbabı için 200 bin TL’den, kurumlar vergisi mükellefleri için ise 500 bin TL’den az olamayacak.

2022 yılı için gelir veya kurumlar vergisi matrah artırımından yararlanılması halinde mükelleflerin 2022 yılına ait zararlarının tamamı 2023 yılından itibaren izleyen yıl karlarından mahsup edilemeyeceği gibi, 2022 yılına ilişkin yıllık beyannamelerinde mahsup edilemeyen geçici vergiler de iade edilmeyecek.

2022 yılına ilişkin kurumlar vergisi matrah artırımında bulunulması, istisna ve indirim uygulayanlarla indirimli kurumlar vergisi uygulamasından yararlanan mükelleflerin ödemek zorunda olacağı ek vergi için inceleme ve tarhiyat yapılmasına engel teşkil etmeyecek.

Örnek

2021 yılı kurumlar vergisi matrahı 1 milyon TL ve 2022 yılı üçüncü dönem geçici vergi matrahı 1 milyon 500 bin TL olan bir kurum, matrah artırımından yararlanmayı düşünmektedir.

Mükellefin;

*2021 yılı matrahının yüzde 122,93 oranında artırılmış tutarı 2 milyon 229 bin 300 TL,

*2022 yılı üçüncü dönem geçici vergi matrahının yüzde 40 oranında artırılmış tutarı ise 2 milyon 100 bin TL’dir.

Bu tutarlardan yüksek olanı 2 milyon 229 bin 300 TL olup, artırımdan yararlanabilmesi için mükellefin 2022 yılı matrahının en az 2 milyon 229 bin 300 TL olması gerekir.

Bu durumda artırım tutarı en az (2.229.300 x %25=) 557.325 TL olarak hesaplanacaktır. Bu tutar asgari artırım tutarı 500 bin TL’den yüksek olduğundan artırıma bu tutarın esas alınması gerekir.

Bu mükellefin 2022 yılı matrahı 1 milyon 800 bin TL ise matrah artırımından yararlanabilmesi için bunun en az 2 milyon 229 bin 300 TL olması gerektiğinden, matrah artırımından yararlanabilmesi için (2.229.300-1.800.000) x%23= 98.739 TL fazladan kurumlar vergisi ödemesi gerekir.

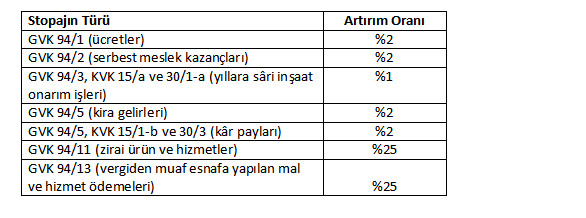

Stopaj artırımı

Mükelleflerin stopaj artırımından yararlanabilmeleri için 2022 yılı gelir ve kurumlar vergisi stopaj tutarlarını aşağıdaki oranlarda artırmaları gerekiyor:

KDV artırımı

Mükelleflerin 2022 yılı için KDV artırımından yararlanabilmeleri için 2022 yılı her bir vergilendirme dönemine ilişkin olarak verdikleri KDV beyannamelerindeki (ihtirazî kayıtla verilenler dâhil) hesaplanan KDV’leri yıllık toplamı üzerinden %2 oranından az olmamak üzere artırmaları gerekiyor.

Maliyenin yetkisi

2022 yılı matrah ve vergi artırımı uygulamasına ilişkin usul ve esaslar Hazine ve Maliye Bakanlığınca belirlenecek.

Erdoğan Sağlam kimdir?

Erdoğan Sağlam Ankara'da doğdu, ancak nüfusta doğum yeri olarak Çorum görünüyor.

Liseyi İstanbul Maliye Okulu'nda yatılı okudu. Böylece mesleğe çok erken bir giriş yaptı. Ardından Ankara Üniversitesi, Siyasal Bilgiler Fakültesi İktisat Bölümü'nü bitirdi. Üzerinde lise ve fakülteyi ikincilikle bitirmek gibi bir lanet vardır. En birinci ikincidir.

Üniversiteyi bitirmesinin ardından Maliye Bakanlığı Hesap Uzmanlığı Kurulu sınavını kazandı. Yedi yıl Hesap Uzmanı olarak çalıştıktan sonra 1994 yılında ayrılarak özel sektöre geçti. Bir yıl süreyle bir şirketler grubunun mali işler direktörlüğünü yaptı.

İzleyen dönemde uluslararası danışmanlık ve denetim şirketlerinden BDO Türkiye'ye (Denet) katıldı. Halen ortak ve yönetim kurulu üyesi olarak faaliyetine devam ediyor. Eşini ve işini çok seviyor.

Başta Vergi Konseyi ve TÜSİAD olmak üzere pek çok mesleki sivil toplum kuruluşunun vergi çalışmalarına katkıda bulunuyor.

2003 -2010 yılları arasında ve 2020 yılında Milliyet gazetesinde, çalışma hayatı boyunca mesleki dergilerde vergisel konularda çok sayıda makalesi yayımlandı. Mayıs 2020'den itibaren T24'te yazmaya başladı.

Teknik bir kitap yazmak istemediği için henüz bir kitabı yok. İleride en azından bir şiir kitabı, bir de polisiye roman yazmak istiyor. Yeminli mali müşavirlik ve bağımsız denetçilik lisanslarına sahiptir.

|