Hürriyet yazarı Ahmet Karabıyık, torba yasa tasarısında gelirvergisinde üçüncü dilimdeki 3 puanlık vergi artışından kimler nasıl etkileneceğini yazdı. "Net ücret üzerinden iş yerinden maaş alan çalışanların hayatında bir şey değişmediğini" söyleyen Karabıyık, aylık brüt maaşı 2 bin 940 liranın altında olanların bu artıştan etkilenmeyeceğini, fazla olanların ise maaşlarının arttıkça daha yüksek tutarda vergi vereceklerini ifade etti.

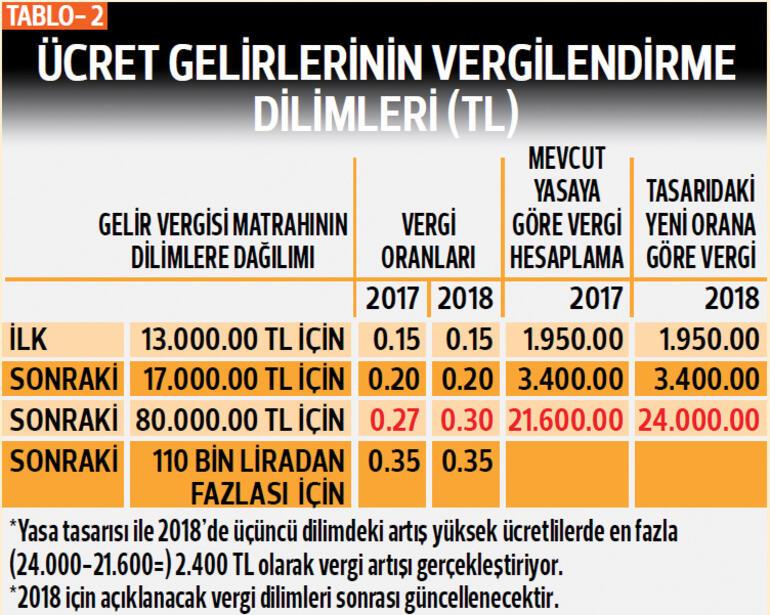

Karabıyık, "2018’de ücret gelirinin-vergi matrahının büyüklüğü yıl içinde 30 bin lirayı aşanlar için (110 bin liraya kadar) , yüzde 27 oranında değil, yüzde 30 oranında vergi alınmasının" öngörüldüğünü anlattı.

Ahmet Karabıyık'ın "Torba Yasa ile arttırılan vergiler neyi değiştiriyor/4 - Çalışanlara vergi şoku!" başlığıyla (7 Ekim 2017) yayımlanan yazısı şöyle:

Gelirvergisi diliminde üçüncü dilimdeki 3 puanlık vergi artışından kimler nasıl etkilenecek? Öncelikle 2018’de aylık brüt maaşı 2.940 liranın altında olanlar bu artıştan etkilenmeyecek. 2.940 lira ve üstü olanlar ise brüt maaş arttıkça daha yüksek tutarda vergi artışından etkileniyor. Ancak, maaş ne kadar yüksek olursa olsun en fazla ödenecek vergi de 2 bin 400 lirayı aşmayacak.

Torba yasa tasarısında yer alan değişikliklerin kira geliri olanların vergilerini nasıl etkilediğini, 2018’de ne kadar daha fazla vergi ödeyeceğini örneklerle dün ve önceki gün ele almıştık. Çarşamba günü; asgari ücretlinin son dört ay için net ücretini, yasa tasarısındaki ilgili maddeyi de dikkate alarak incelemiştik. (Asgari Geçim İndirimi’nde –AGİ- artış sağlanarak net ücret son dört ayda da 1.404 lira olarak korunuyor.)

Bugün de; milyonlarca çalışanı ilgilendiren “Torba yasa ile 2018’de çalışanların vergileri ne kadar artıyor?” sorusunu cevaplayacağız. Artıyorsa hangi ücret seviyesi için ne kadar artıyor, 2017 ve 2018 ücretlerini karşılaştırmalı olarak ele alıyoruz…

Yasa tasarısında; gelir vergisinde üçüncü dilim için vergi oranında yüzde 3 artış öngörülüyor. 2018’de ücret gelirinin-vergi matrahının büyüklüğü yıl içinde 30 bin lirayı aşanlar için (110 bin liraya kadar) , yüzde 27 oranında değil, yüzde 30 oranında vergi alınması öngörülüyor.

Net maaş aynen devam

İlk olarak “net ücret üzerinden işyerinden maaş alan çalışanların hayatında bir şey değişmiyor” onu belirtelim. Çünkü net ücret üzerinden işvereniyle anlaşmış çalışanların ücret bordrolarında her ay aynı net ücret görünür. Çalışanın banka hesabına yatan net maaş aydan aya azalmaz. Vergideki artışlar, işverene yansır. İşveren vergi artışını kendisi üstlenir.

İkinci olarak; “maaşı brüt üzerinden anlaşma yapılmış çalışanların da tümü bu vergi oran artışından etkilenmiyor” onu da belirtelim. Brüt ücreti aylık 2.940 TL altında olanlar vergi oran artışından etkilenmeyecek. Nedeni; vergi matrahlarının toplamda yılsonuna kadar 30 bin lirayı aşmayacak olması… 2018’de aylık brüt maaşı 2.940 lira üstü olanlar ise, brüt maaş arttıkça daha yüksek tutarda vergi artışından etkileniyor.

Üst limit 2400 lira

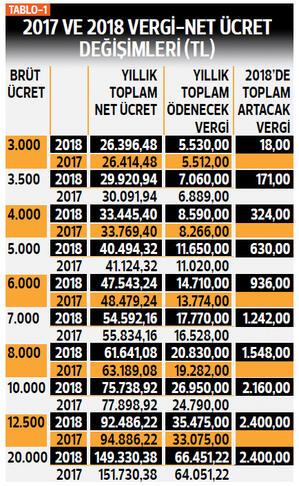

Tablo 1’de detayları yer almakta. 10 farklı brüt ücret için; toplam net ücretler ve toplam ödenecek vergiler görülebilir. Ayrıca vergiler ve net ücretin 2017’den, 2018’e ne kadar değiştiği de görülebilir.

Örneğin; Brüt aylık maaşı 3.000 TL olan bir çalışan, 2017’de ödediği vergiye göre, 2018’de 18 TL fazla vergi ödeyecek. Brüt ücreti; 5 bin lira olan bir çalışan 2018’de toplamda 630 TL, 6 bin lira olan bir çalışan 936 lira, 10 bin lira olan çalışan, 2017’ye göre 2.160 lira fazla vergi ödeyecek.

Maaşı ne kadar yüksek olursa olsun 2018’de oran artışından dolayı fazla ödenecek vergi tutarı 2.400 lirayı da geçmeyecek. Brüt maaşı 12.500 olan da, daha fazla brüt ücreti olan da, 2017’ye göre 2018’de, 2.400 lira fazla vergi ödeyecek. Tablo2’de görüleceği üzere; vergilenecek tutar; bu dilimde için en fazla 80 bin olduğundan, 80 bin liranın yüzde 3’ü 2.400 liraya denk gelmekte. (Üçüncü dilim aralığı 30 bin ile 110 bin arası olduğundan…)

2018 ücretlerine ilişkin hesaplamalar, 2017 vergi dilimleri dikkate alınarak yapıldı. Aralık ayında 2018’de uygulanacak vergi dilimleri GV tebliği ile açıklanarak kesinleşecektir. Ayrıca ücret hesaplamalarını etkileyecek; asgari ücret, AGİ, sigorta primine esas alınan taban ve tavan değerleri de yenilenecektir. Yeni yıl ücretlerine ilişkin kesinleşen yeni değerlere göre, brüt ücrete göre değişen vergi hesaplamalarını ayrıca ele alacağız.