Mahfi Eğilmez*

Enflasyon hedeflemesi yaklaşımında merkez bankaları, sayısal bir hedef belirleyerek buna ulaşmayı taahhüt etmekte ve hedefe ulaşılamaması durumunda kamuoyuna hesap vermekle yükümlü olmaktadır. Bu yaklaşım, herhangi bir ara hedef kullanmaksızın, doğrudan enflasyonun kendisini hedeflemektedir.

TCMB, 2002 – 2005 arasında örtük enflasyon hedeflemesi uyguladı, 2006 yılından başlayarak resmi enflasyon hedeflemesi uygulamasına geçti.

Aşağıdaki tablo TCMB’nin örtük ve resmi enflasyon hedeflemesinde ortaya koyduğu hedefleri ve bunlara karşılık yılsonlarında gerçekleşmiş enflasyon oranlarını gösteriyor (Kaynak:

www.tcmb.gov.tr)

|

Yıllar

|

Hedef (%)

|

Gerçekleşme (%)

|

|

2002

|

35

|

29,7

|

|

2003

|

20

|

18,4

|

|

2004

|

12

|

9,3

|

|

2005

|

8

|

7,7

|

|

2006

|

5

|

9,7

|

|

2007

|

4

|

8,4

|

|

2008

|

4

|

10,1

|

|

2009

|

7,5

|

6,5

|

|

2010

|

6,5

|

6,4

|

|

2011

|

5,5

|

10,4

|

|

2012

|

5

|

6,2

|

|

2013

|

5

|

7,4

|

|

2014

|

5

|

8,2

|

|

2015

|

5

|

8,8

|

|

2016 (OVP Tahmin)

|

5

|

7,5

|

Tablodan görülebileceği gibi enflasyon gerçekleşmeleri TCMB’nin örtük enflasyon hedeflemesi uyguladığı yıllarda hedefin altında kalmış yani gerçekleşme hedefe göre daha iyi çıkmış, resmi enflasyon hedeflemesi uyguladığı yıllarda ise gerçekleşmeler hedefin üzerinde oluşmuş yani hedefe göre daha kötü çıkmıştır. Kuşkusuz bunda enflasyonun çok yüksek oranlardan daha düşük düzeylere gelmiş olmasının etkisi var. Enflasyon düştükçe daha da düşmesi (deflasyon hariç) yüksek düzeylerden inişteki kadar kolay olmuyor. Bunun da nedeni düzey düştükçe yapışkanlığın artmakta olmasıdır.

Tablodaki durumu daha açık biçimde ortaya koyabilmek için iki ayrı grafik çizeceğiz.

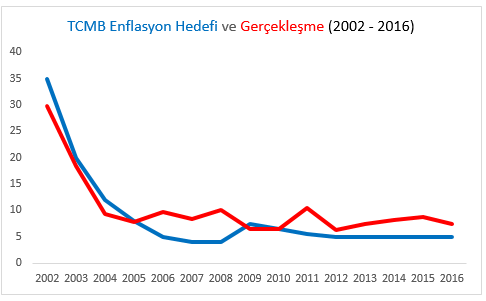

Aşağıdaki grafik; 2002’den 2016 sonuna kadar enflasyon hedefleriyle yılsonu gerçekleşmelerini gösteriyor. Görüleceği gibi hedef ile gerçekleşmenin birbirine yaklaştığı üç yıl söz konusu olmuş: 2005, 2009 ve 2010. Bu üç yıl dışında gerçekleşme sürekli olarak hedefin üzerinde kalmış görünüyor.

Alttaki grafikte TCMB’nin resmi enflasyon hedeflemesine geçtiği 2006 – 2016 yılları arasındaki gerçekleşme gösteriliyor. 2009 ve 2010 yıllarında hedefe göre daha iyi bir gerçekleşme sağlanması dışında hedef ile gerçekleşmenin birbirinden oldukça uzak kaldığını görüyoruz.

Resmi enflasyon hedeflemesine geçildiği 2006 yılından bu yana 2009 ve 2010 yıllarında gerçekleşmenin hedefin altında kalmasının temel nedeni küresel krizin etkisidir. Küresel krizle birlikte harcamalarda ciddi gerilemeler olunca enflasyon da hedefin altında gerçekleşmiştir.

Türkiye’de enflasyonun düşmesiyle kurların sabitleşme eğilimi göstermesi ya da başka bir ifadeyle TL’nin dış değerinin fazla değişmemesi arasında doğru yönlü bir ilişki var. Eskiden enflasyon, TL’nin dış değerini etkilerdi, son dönemlerde bu ilişki tersine döndü ve TL’nin dış değeri enflasyonu etkilemeye başladı. TL, yabancı paralara karşı değer kaybı yaşadıkça bu gelişme ithalatı pahalılaştırıyor, finansman maliyetlerini yükseltiyor ve bunlar enflasyonu yukarı itiyor.

TL’nin yabancı paralara karşı değer kaybını iki bölümde incelemek mümkün: (1) Dış etkiler (Fed’in faiz artırması ya da o yöndeki açıklamalar, diğer ekonomilerdeki olumlu olumsuz gelişmeler), (2) İç etkiler (siyasal etkiler, açıklama etkileri, kurumların durumu vb.)

Burada ilk grup için yapılabilecek fazla bir şey yok. Bu gibi durumlarda bize benzer ekonomilerin paraları hep birlikte Dolar, Euro gibi rezerv paralara karşı değer kaybedebiliyor. Bizim yapabileceklerimiz ikinci grupla ilgili. Çünkü TL’nin benzer ekonomilerin paralarına göre ayrışması bu ikinci gruptaki meselelerden dolayı oluyor. Bu durumda kısa vadede yapmamız gereken şeyleri; riskleri azaltmak, siyasette uzlaşmacı yaklaşımlar içine girmek, siyaseti bağımsız kurumların işlerine karışmaktan uzak tutmak olarak sıralayabiliriz. Uzun vadede yapmamız gereken şeyler ise artık hepimizin konuşmaktan usandığı yapısal reformlardır.