Prof. Korkut Boratav yazdı: Dünya ekonomisinde değişen dengeler, tedirginlikler...

"2007, uluslararası krizin arife yılıdır"

29 Eylül 2017 13:53

Prof. Korkut Boratov, "21’nci yüzyılın ilk çeyreği dolmadan dünya ekonomisi iki büyük krizden geçti" dedi. Boratov, "Çevre ekonomilerinin büyük bölümü (başta Doğu Asyalılar) dış fazla vermektedir. Meksika gibi Latin Amerika ülkeleri, Doğu Avrupa ve Türkiye ise cari açık vermektedir. Uluslararası krizden en ağır etkilenecek çevre ülkeleri bu sonuncular olacaktır" ifadesini kullandı.

Birgün'de çıkan Boratov'un "Dünya ekonomisinde değişen dengeler, tedirginlikler" başlığıyla yayımlanan (29 Eylül 2017) yazısı şöyle:

Dış dengelerde gelişimler

21’nci yüzyılın ilk çeyreği dolmadan dünya ekonomisi iki büyük krizden geçti. Ülkeler-arası güç dengeleri; ekonomik ilişkilerin boyutu, niteliği hangi yönde gelişti?

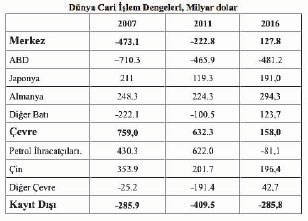

Bu soruya, ikinci krizin arifesini, sonrasını kapsayan son on yıl üzerinde odaklanarak eğilmek istiyorum. Bir boyutu, büyük ülkeler ve ana bloklar arasındaki ticaret ve gelir akımlarının bilançosunu veren dünya cari işlem dengelerine bakarak incelenebilir.

Tabloda bu yapılıyor. Yakın geçmişin üç tipik yılına ait IMF verileri kullanıldı. Ülke gruplarında Doğu Asya’nın dört ülkesini (G.Kore, Tayvan, Singapur, Hong Kong’u) “merkez”den “diğer çevre” blokuna taşıyarak IMF sınıflamasını değiştirdim.

Aslında, cari açık ve fazlaların denkleşmesi, toplamların “sıfır” olması gerekir. Dünya ekonomisinin “karanlık, esrarengiz” alanları ve IMF kayıtlarındaki eksikler, her yıl astronomik boyutta “kayıt dışı akım” ile sonuçlanmaktadır.

Son on yılın ana gelişmelerini, tablodan hareketle özetleyebiliyoruz.

2007, uluslararası krizin arife yılıdır

Yıl sonunda patlak verecek olan bunalım, istatistiklere henüz yansımamıştır. Finans kapital çılgınlaşmıştır; balon patlamak üzeredir. ABD ekonomisinde kaynak kullanımı üretimi aşmaktadır. Sonuç 710 milyar dolarlık cari açıktır. ABD dış açığının finansmanını, Japonya, petrol ihracatçıları ve Çin üstlenecektir.

Nasıl? New York borsasında hisse senetlerine, ABD tahvillerine, Florida’da, New York’ta gayrimenkullere para bağlayarak…

Benzer bir senaryo Avrupa’da da yaşanmaktadır. AB’deki zayıf halkaların (“diğer Batı”nın) cari açıklarının finansmanı Almanya tarafından üstlenilmiştir. Dört yıl sonra Avro Bölgesi’nde patlak verecek olan krizin önkoşulları oluşmuştur.

Diğer çevre ekonomilerinin büyük bölümü (başta Doğu Asyalılar) dış fazla vermektedir. Meksika gibi Latin Amerika ülkeleri, Doğu Avrupa ve Türkiye ise cari açık vermektedir. Türkiye’nin dış açığı millî gelirin yüzde 5,5’ine ulaşmıştır: 37 milyar dolar…

Uluslararası krizden en ağır etkilenecek çevre ülkeleri bu sonuncular olacaktır.

2011’de ABD’de bunalımın dip noktası aşılmıştır; Avro Bölgesi krizdedir. Amerikan ekonomisinde küçülme ve yavaşlama bu ülkenin dış açığını üçte bir oranında azaltmıştır. Almanya, Avro Bölgesi’nin beş “gariban” ülkesini (“diğer Batı’yı”) kemer sıkma politikalarına zorlamış; bunların ekonomileri küçülmüş, dış açıkları daralmıştır.

Öte yandan, Batı merkez bankalarından taşan likidite, çevre ekonomilerine akmış; ucuzlayan döviz, dış ticaret açıklarını pompalamıştır. Sonuçta, Çin ve Doğu Asya dışındaki büyük çevre ekonomileri, yüksek dış açıklara sürüklenmiştir. Türkiye o yıl 74 milyar doları aşkın (millî gelirin yüzde 9’una ulaşan) cari açık vermiştir.

Petrol ihracatçılarının dış fazlaları tarihsel rekor kırmıştır. Dünya sisteminin cari açıklarının finansmanına petrolcülerin katkısı, Çin, Almanya, Japonya toplamını aşmıştır.

2016’da ortaya çıkan çarpıcı değişim, petrol ihracatçılarının cari açıklarıdır.

Bir önceki yıl ham petrol fiyatlarındaki %50’lik gerileme belirleyici olmuştur.

Diğer bloklarda tek belirgin sonuç, “diğer Batı” ve “diğer çevre” ekonomilerindeki toplam dış açıkların ortadan kalkması olmuştur. Türkiye’nin cari açığı sürmektedir; ama aynı nedenle iki yılda 11 milyar dolar (dörtte bir oranında) düşmüştür. Bu düzelme 2017’de son bulmuştur; dış açık artış eğilimine girmiştir.

Petrol fiyatlarındaki düşme, dünya ekonomisinde canlanmaya yol açmadı. Tam aksine, 2014-2016 arasında merkez ve çevre ekonomilerinin ortalama büyüme hızları düştü. Petrol ihracatçıları, astronomik yatırım fonlarını daralttılar; içe döndüler; ithalatı kıstılar; dünya ekonomisini frenlediler.

Emperyalizmin zirvesinde kimler var?

ABD gibi kronik ve yüksek cari açık veren bir ülke, emperyalist sistemin başat gücü olarak kalabilir mi? Sürekli dış fazla veren iki klasik emperyalist ülke (Almanya ve Japonya) ile Çin ise ABD ile karşıt konumdadır.

McKinsey Global Institute, The New Dynamics of Financial Globalization başlıklı (Ağustos 2017) bir rapor yayımladı. Başlıca ülkelerin 2016’daki uluslararası yatırım pozisyonunu veriyor. Bu kavram, her ülkenin dış dünyadaki varlıkları ile yabancıların o ülkedeki varlıkları karşılaştırılarak hesaplanır.

Bu hesap, emperyalist sistemdeki egemen ve bağımlı konumları ayrıştıran bir ölçüt olarak kullanılabilir. Örneğin Türkiye’nin uluslararası yatırım pozisyonunu hatırlatayım: Daima “eksi”dir; hem düzey, hem de milli gelire oranla sürekli artmaktadır ve ülkenin artan dış bağımlılığının bir göstergesi olarak yorumlanması doğrudur.

Tabloda kapsadığımız ülkelerin konumlarına bu açıdan göz atalım.

Örneğin Çin’in dış dünyadaki varlıklarının toplamını 6,6 trilyon dolar olarak belirliyor. Yabancı sermayenin bu ülkedeki varlıkları ise 4,7 triyon dolardır. Çin’in net pozisyonu, artı 1,9 trilyon (1900 milyar) dolar ile fazla göstermektedir. ABD ise, eksi 8,3 trilyon dolarlık bir açık pozisyon içermektedir.

McKinsey raporu gösteriyor ki, Almanya, Japonya, Britanya gibi emperyalist sistemin kıdemlileri de yatırım pozisyonu fazlası veren ülkelerdir. Çin, onlarla aynı konumda, dolayısıyla aynı safta yer almaktadır.

Çin’in dış varlıklarının bir bölümü, uluslararası rezervlerinden (örneğin 1,2 trilyon dolarlık ABD Hazine bonolarından) oluşmaktadır. Ancak, ek bir olgunluk göstergesi olan doğrudan yatırım bilançosunda da, Çin net sermaye ihracatçısıdır.

Emperyalist sistemin egemen güçleri, devlet politikaları, askerî güç ve bu yazıda yer alan ekonomik ölçütler içinde oluşmakta, değişmekte, belirlenmektedir. Ekonomik ölçütlere göre ABD, egemen konumunu kaybetmiştir; ama farkında değildir.

Çin ise, tablomuzda aktarılan cari dengelere ve dış varlık / yükümlülük hesabına göre dünya sisteminin zirvesine yerleşmektedir.

Finansal sistemde tedirginlikler

Günümüze odaklanalım. Uyarılar sıklaşıyor: Uluslararası finansal sistemdeki coşku ne zaman son bulacak? Sert bir çöküntü söz konusu mudur?

Yakın geçmişte Nobel İktisat Ödülü verilen iktisatçıların (bana göre) en sağduyulusu olan Robert Shiller, önceki 13 dalgalanmayı inceliyor ve yüzde 20’lik bir “iniş aşaması”nın eşiğine ulaşıldığını düşünüyor (Project Syndicate, 21 Eylül 2017).

Son “çıkış” iki yıllıktır. Emperyalist sistemin çevresine de yansıdı. Boyutlarını, Institute of International Financial (IIF), Haziran 2017 tarihli raporunda gösteriyor: Türkiye dahil, 25 “yükselen piyasa ekonomisi”ne dönük sermaye hareketleri 2014-2015 arasında 1234 milyar (1,234 trilyon) dolardan 391 milyara düşmüş; 2016’da yüzde 84’lük bir artışla 718 milyar dolara çıkmıştır. 2017 boyunca üçte bir oranında bir artışın süreceği öngörülüyor.

Türkiye ise, bu dalgalanmanın 2015’teki “iniş” aşamasından payını aldı; yabancı sermaye girişleri önceki yıla göre yüzde 29 düştü. 2016’daki canlanma Temmuz şoku sonrasında kesintiye uğradı. Dış kaynak girişlerinde Şubat 2017’de başlayan hızlanma ise şimdilik sürmektedir.

Aynı soru gündemdedir: Nereye kadar?

FED ve diğerlerinin ek marifetleri

Batı merkez bankaları da, tedirginliğe ek katkı yapmaktadır.

ABD, AB, İngiltere ve Japonya merkez bankaları 2007 krizi sonrasında finansal piyasalardan, sürekli “kâğıt varlık” topladı; likidite pompaladı. McKinsey Raporu’na göre, 2008-2016 arasında bu dört merkez bankasının menkul değer portföyleri 9700 milyar (9,7 trilyon) dolar genişledi.

Finansal piyasalara astronomik likidite akıyor; bankalar da sıfıra yakın faiz oranlarıyla merkez bankalarından borçlanabiliyor… Finans kapital için şahane bir durum…

Likidite genişlemesi ve çok ucuza borçlanma, Batı ekonomilerinde yatırımları, üretimi beslemedi; büyük ölçüde borsalara, hisse senedi alımlarına kaydı. Menkul değerlerin (finansal servetlerin) milli gelire oranları yükseldi.

Artan likiditenin bir bölümü de çevre ekonomilerine aktı. “Taşıma suyla spekülasyon” anlamına gelen “carry trade” beslendi.

2015’te FED finansal piyasalardan tahvil, senet alımını durdurdu. Yükselen piyasalara fon akımlarında o yıl gerçekleşen daralmayı tetiklemiş oldu.

Avrupa Merkez Bankası (AMB) ise aylık 60 milyar avro’luk alımlarını sürdürüyor; ama, yavaşlatması, giderek durdurması bekleniyor.

FED piyasalardan alımları iki yıl önce durdurdu, ama elindeki tahvil ve senet stokunu boşaltmadı. Vadesi gelen kâğıtları, aynı miktarda yeni senetle değiştirmekteydi. Geçen hafta bu konuda yeni bir karar aldı: Aylık 10 milyar dolar tutarında tahvil, senet stokunu boşaltmaya başlayacaktır ve bu tempoyu zamanla yükseltecektir.

Bu, vadesi gelen tahvilleri (örneğin ABD Hazinesi’nden) tahsil etme anlamına gelir. Aynı miktarda parasal daralma gerçekleşir; piyasa tahvil faizleri yukarı çekilir. Bir yıl içinde aylık 50 milyar dolara ulaşacağı planlanan bir finansal daralma gündemdedir. AMB de bu yıl bitmeden benzer bir “portföy daraltma” başlatacakmış. Sonuçlardan biri, çevre ülkelerinden sermaye çıkışıdır.

Türkiye’yi yönetenlere (haddim olmayarak) akıl vereyim: Sıcak para girişlerinin sürüklediği bugünkü canlanmanın tadını çıkarın; galiba fazla sürmeyecek. Shiller’in öngörüsü tutarsa, Batı’da başlayacak “iniş" aşaması, 2018-2019’da bize de yansıyacak; “yükselen piyasa ekonomilerinin kırılganları” listesinin demirbaş üyesi olan Türkiye, iki güç yıl yaşayacaktır.

© Tüm hakları saklıdır.

Yazarlar

- Adnan Ekinci

- Ahmet Sever

- Ahmet Talimciler

- Akdoğan Özkan

- Alex Akimoğlu

- Ali Akay

- Atilla Dorsay

- Aydın Engin

- Ayfer Feriha Nujen

- Aysel Sağır

- Ayşe Acar

- Barçın Yinanç

- Bekir Ağırdır

- Candan Yıldız

- Cemal Tunçdemir

- Çağnur Öztürk

- Çiğdem Anad

- Deniz Can

- Doğan Akın

- Emrah Akın

- Ercan Uygur

- Erdoğan İşcan

- Erdoğan Sağlam

- Faruk Bildirici

- Fulya Canşen

- Füsun Sarp Nebil

- Gökçer Tahincioğlu

- Gönenç Gürkaynak

- Hakan Aksay

- Hande Çayır

- Hasan Cemal

- Hasan Göğüş

- Hasan Servet Öktem

- İrfan Yalın

- İskender Aruoba

- Leyla Alp

- M. K. Perker

- Mehmet Y. Yılmaz

- Mehmet Y. Yılmaz | Futbol

- Mehmet Y. Yılmaz | Hafta Sonu

- Mehmet Yalçın

- Murat Batı

- Murat Belge

- Murat Bjeduğ

- Murat Sabuncu

- Mustafa Durmuş

- Oğuz Demiralp

- Orhan Tekelioğlu

- Oya Baydar

- Pınar Doğu

- Rıdvan Akar

- Rıza Türmen

- Selçuk Demirel

- Sencer Ayata

- Seyfettin Gürsel

- Süheyl Aygül

- Şenay Tanrıvermiş

- Şengün Kılıç

- Şirin Payzın

- Şükrü Hatun

- Talat Kırış

- Tan Oral

- Tolga Şardan

- Tolga Şirin

- Tuğçe Tatari

- Tuğrul Akşar

- Tuğrul Eryılmaz

- Türkay Demir

- Uğur Gürses

- Umut Ozan Darıcı

- Yalçın Doğan

- Yılmaz Murat Bilican

- Yusuf Nazım

- Zeynel Lüle